Las empresas, al realizar su actividad operativa, requieren de recursos para funcionar. Algunas veces necesitan recursos a corto plazo para realizar su actividad. Es decir, ocupan financiamiento para su capital de trabajo; otras veces requieren expandirse o renovar su activo fijo y para esto necesitan préstamos a largo plazo. En este quehacer cotidiano la solicitud de financiamiento externo se puede llegar a convertir en un problema.

El caso de Unisys Corporation es muy representativo. Esta compañía fabricaba computadoras y suministros para empresas comerciales y de defensa. Desde 1990 trataba de reducir el monto de la deuda que utiliza para financiar sus activos. Cuando la compañía inició este proceso cerca del 75% de su financiamiento total provenía de algún tipo de deuda y sólo el 25% eran aportaciones de los socios. Al compararse con otras empresas del ramo, la compañía se dio cuenta de que su deuda estaba muy por encima de lo conveniente (Beasley y Brigham, 2009). Este no es un caso aislado, muchas de las compañías en México y en el mundo sufren estos problemas; de ahí la necesidad de establecer una estructura financiera y de capital sana. ¿Cómo manejarías tu estructura de capital?

10.1 Estructura de capital

Las empresas seleccionan la mezcla de deuda y capital que deseen para financiar sus activos, con la condición de que los accionistas estén dispuestos a aportar esos recursos (Beasley y Brigham, 2009). La estructura de capital es la combinación de deuda a largo plazo y capital, que utiliza una empresa para financiar sus inversiones en activos. Para determinar la estructura de capital adecuada, el responsable de las finanzas debe evaluar diversas combinaciones de deuda a largo plazo y capital. ¿Qué busca con esta combinación? Mantener el equilibrio entre el riesgo que contrae la empresa al solicitar deuda por el pago de los intereses y maximizar el valor de los accionistas; ya que al solicitar un préstamo, la aportación de los socios es menor y las utilidades se reparten entre menos socios (Alemán y González, 2004).

De acuerdo a Beasley y Brigham (2009) cuatro factores básicos influyen en las decisiones relativas a la estructura de capital:

| |

|

|

El riesgo del negocio. Aquellas situaciones que pueden comprometer la operación del negocio, en caso de no recurrir a la deuda. A mayor riesgo de la empresa, menor será el monto óptimo de la deuda.

|

|

|

La posición fiscal de la empresa. Se debe considerar que una de las razones por las cuales se endeuda una empresa es que, para efectos fiscales, los intereses son deducibles de impuestos, por lo que se reduce el costo real de la deuda.

|

|

|

La flexibilidad financiera. Significa la capacidad para reunir capital en términos razonables, en condiciones adversas. Los tesoreros de las empresas están conscientes de que la compañía necesita funcionar a largo plazo, para lo cual requiere un suministro de capital constante. Asimismo saben que cuando hay poco circulante en la economía, la posibilidad de contar con recursos de parte de los proveedores de capital es muy complicada. En ese caso un recurso sería emitir acciones para fortalecer el monto de capital y darle solidez a la empresa.

|

|

|

Actitud de los administradores ante la deuda. Algunos administradores son más propensos al riesgo que otros, por lo que tienden a adquirir más deuda con la intención de incrementar el rendimiento por acción; otros son adversos al riesgo y prefieren no solicitar deuda, aunque esto implique una disminución de la utilidad por acción.

|

Los elementos señalados determinan en gran parte la estructura de capital de una empresa y se presentan como una meta. Sin embargo las condiciones óptimas algunas veces se ven afectadas por el entorno en el que se desarrollan los negocios y muchas veces esas condiciones hacen que la estructura fijada como un estándar sea muy diferente a la que en realidad se está presentando.

10.2 Deuda y capital

La decisión de establecer una relación entre el monto de la deuda y el del capital compete al administrador financiero. Debe buscar un equilibrio entre la salud financiera de la empresa y el rendimiento para los accionistas. Entonces, ¿cómo debe elegir una empresa su razón de deuda a capital? Ross, Westerfield y Jaffe (2012) señalan el enfoque para enfrentar el modelo de pastel. En él se presenta la suma de los derechos financieros de la empresa, deuda y capital, por lo que define el valor de la empresa de la siguiente manera:

V= B+S

Donde:

V= Valor de la firma

B= Valor de mercado de la deuda

S= Valor de mercado del capital

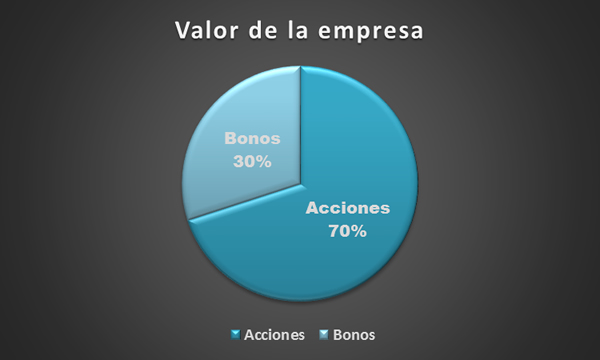

Considera que tenemos una empresa donde el monto de las acciones aportadas por los socios es de 70% y el 30% es obtenido con préstamos. A continuación se presenta gráficamente esta relación:

Figura 1. Mezcla de la fuente de las fuentes de financiamiento.

De ahí se deprenden dos preguntas importantes: ¿Por qué deben los accionistas de la empresa interesarse en la maximización de toda la compañía y no sólo de sus intereses?

¿Qué razón de deuda a capital maximiza los intereses de los accionistas?

Ya se ha señalado que las fuentes de financiamiento a largo plazo que dispone una empresa se clasifican en deuda y capital. A continuación se presentan las principales diferencias que existen entre el financiamiento a largo plazo por deuda o por capital.

| Tabla 1. Diferencias entre la deuda a largo plazo y el capital |

| Deuda a largo plazo |

Capital |

No implica una participación en la propiedad de la empresa. |

Representa una parte proporcional de la empresa. |

Los acreedores no tienen derecho a voto. |

Los accionistas tienen derecho a voto. |

| El costo de la deuda son los intereses que el acreedor cobra sobre el principal. |

El costo de capital es el dividendo que se paga a los accionistas. |

| El pago de los intereses que efectúa la empresa deudora se considera como un costo operativo deducible de impuestos. |

El pago de dividendos es un derecho residual que tienen los accionistas sobre la utilidad neta de la empresa, por lo que no es deducible de impuestos. |

| El pago de los intereses se debe efectuar aun cuando la empresa haya incurrido en pérdidas. |

Por lo general el pago de dividendos se efectúa cuando la empresa genera utilidades. |

| En caso de que no haya pago de los intereses y principal, los acreedores tienen derecho sobre los activos de la empresa y pueden exigir su liquidación o reestructuración. |

En caso de que no haya reparto de dividendos, los accionistas no tienen ningún derecho sobre los activos de la empresa. |

Fuente: Alemán, M.C. y González, E. (2004). Modelos financieros en Excel. México:

Editorial Continental.

10.3 Modelos de pago de deuda

Cuando se adquiere un crédito, una de las principales preocupaciones del deudor es la forma en que se amortizará la deuda al acreedor. Al ir cubriendo la obligación se deberá amortizar por medio de pagos periódicos que incluyen, además de los intereses derivados del uso del crédito, las comisiones y los costos por administrar los créditos. Por lo tanto los pagos por periodo cuentan con dos elementos: la amortización y el pago de los intereses. De ahí se deriva la siguiente igualdad:

Pago del periodo= amortización del capital (+) pago de intereses

La amortización de capital corresponde a la parte del préstamo que se devuelve en el periodo; por su parte el pago de los intereses y comisiones se relaciona a los intereses que corresponden al periodo que se genera por el uso del préstamo y las comisiones derivadas de la administración del mismo. Considera que solicitaste un préstamo de $100,000 pesos. Piensas pagarlo en 5 años y la tasa de interés anual es del 18%. El monto de los intereses se calculará sobre el saldo insoluto. A continuación se presenta una tabla de amortización del préstamo:

Periodo |

Monto de la deuda |

Amortización |

Interés |

Saldo |

Monto a pagar |

1 |

$100,000.00 |

$20,000.00 |

$18000 |

$80,000.00 |

$38,000.00 |

2 |

$80,000.00 |

420,000.00 |

$14400 |

$60,000.00 |

$34,400.00 |

3 |

$60,000.00 |

$20,000.00 |

$10800 |

$40,000.00 |

$30,800.00 |

4 |

$40,000.00 |

$20,000.00 |

$7200 |

$20,000.00 |

$27,200.00 |

5 |

$20,000.00 |

$20,000.00 |

$3600 |

$0.00 |

$23,600.00 |

Las características de los 4 planes de amortización más comunes se muestran a continuación:

Haz clic en los 4 planes de amortización más comunes para ver su información

Pagos de cuotas decrecientes |

Plan de cuotas constantes |

Plan de cuotas crecientes |

Plan de amortización directa |

El total a pagar disminuye en cada periodo. |

El total a pagar permanece constante en todos los periodos. |

El total a pagar aumenta en cada periodo. |

La amortización de cada periodo no se descuenta del total de la deuda,, por lo que el pago total es constante independientemente de lo que se haya amortizado. |

Pagos de cuotas decrecientes |

Plan de cuotas constantes |

Plan de cuotas crecientes |

Plan de amortización directa |

Es igual en cada periodo y se obtiene dividiendo el monto inicial de la deuda entre el plazo. |

Aumenta en cada periodo y se obtiene de la diferencia entre el total a pagar y los intereses de cada periodo. |

Aumenta en cada periodo y se basa en la suma de los dígitos correspondientes y el número de periodos que integran el plazo. La amortización de cada periodo es igual a una fracción del resultado total de la suma de los dígitos, multiplicada por el número de periodo y por el monto inicial de la deuda. |

Es igual en cada periodo y se obtiene dividiendo el monto inicial de la deuda entre el plazo. |

Pagos de cuotas decrecientes |

Plan de cuotas constantes |

Plan de cuotas crecientes |

Plan de amortización directa |

Se pagan sobre saldos insolutos; el monto de los intereses de cada periodo se obtiene multiplicando la tasa de interés periódica por el monto de la deuda del mismo periodo, por lo que disminuyen en cada periodo. |

Es igual en cada periodo, por lo que se considera una anualidad. |

Se paga sobre saldos insolutos por lo que disminuyen en cada periodo. |

Se pagan sobre el monto inicial de la deuda, es decir, el pago de los intereses es constante en cada periodo y se obtiene multiplicando la tasa de interés periódica por el monto inicial de la deuda. |

Pagos de cuotas decrecientes |

Plan de cuotas constantes |

Plan de cuotas crecientes |

Plan de amortización directa |

Disminuye conforme se acerca el vencimiento de la deuda, debido a la disminución de los intereses en cada periodo. |

Es igual en cada periodo, por lo que se considera una anualidad. |

Aumenta en cada periodo. Para plazos largos el aumento es menos significativo que para plazos cortos. |

Es igual en cada periodo. |

Fuente: Alemán, M.C. y González, E. (2004). Modelos financieros en Excel. México:

Editorial Continental.

De acuerdo a lo anterior los cuatro planes de amortización son equivalentes. La diferencia entre uno y otro es el monto total de los intereses que se pagan durante la vida del préstamo.

Si deseas más información con respecto a cómo hacer una tabla de amortización, consulta el video Tablas de amortización, disponible en la sección de videos.