De acuerdo con Pereyra (2008), son cuatro grandes factores los que afectan el valor de una empresa:

Crecimiento

Si el mercado percibe que hay un crecimiento de la empresa en el segmento de mercado donde se desarrolla, los inversionistas estarán interesados en formar parte de esa compañía, debido a que les garantiza una mayor participación del mercado y eventualmente mayor solidez para su aportación.

Rentabilidad

El obtener un rendimiento en una empresa que sea por encima del ofrecido por otras opciones, hace atractiva a una empresa, evidentemente quien compra acciones de una empresa busca ganancias sobre su aportación, por lo que busca las opciones disponibles en el mercado y hace que su precio suba al ser demandada por el público inversionista.

Riesgo

Esta función se encuentra relacionada con la anterior, hay una máxima en el mundo de las finanzas, a mayor riesgo, mayor rendimiento, por lo que al invertir en una acción que presenta grandes utilidades, en si misma lleva la posibilidad de observar perdidas, por lo que se debe buscar un equilibrio entre los rendimientos que se buscan obtener y la posibilidad de pérdida cuando se realiza una inversión.

Tipos de interés

En la medida que las tasas de interés sin riesgo son más altas, los inversionistas buscarán esas opciones, ya que el riesgo limita la inversión, sin embargo, cuando las tasas de interés libres de riesgo, como es el caso de los CETES en México, son bajas, los poseedores de recursos excedentes buscaran aquellos instrumentos financieros que le ofrezcan un rendimiento mayor sobre su dinero.

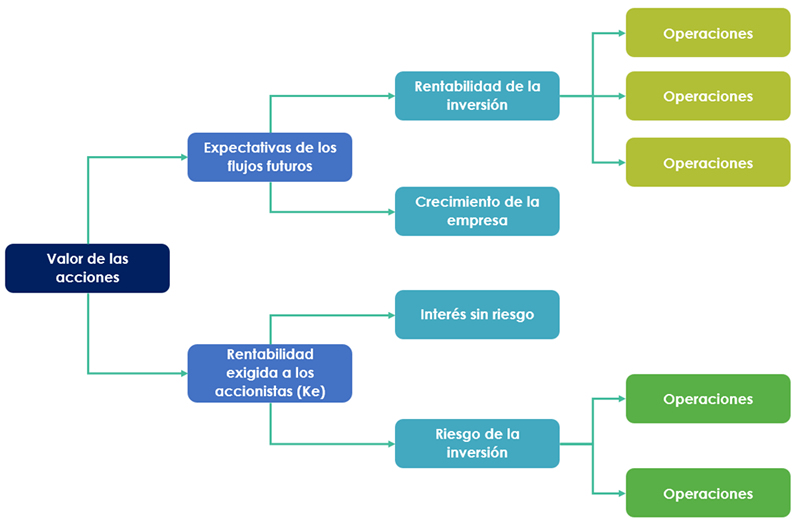

Como se puede ver el valor de las acciones es multifactorial y depende principalmente de los flujos futuros, la rentabilidad exigida por los accionistas y la comunicación en el mercado (figura 1).

Figura 1. Factores clave que afectan la valuación de una empresa

Fuente: Fernández (2008).

Actualmente estamos viviendo en una nueva economía, donde el conocimiento se ha adicionado a los factores tradicionales de creación, que son tierra, trabajo y capital para generar este nuevo concepto. Por lo tanto, las empresas deben desenvolverse en una nueva dinámica en la cual conviven empresas tradicionales con aquellas que basan su crecimiento en la tecnología e innovación. Asimismo, el enfoque de valuación debe cambiar y desarrollarse a la par con las nuevas tendencias que se presentan en el entorno de los negocios, en un mundo globalizado.

14.1 Método de opciones

De acuerdo a Torres y Garriga (2012), este método de valoración surge de la aplicación a inversiones productivas de los modelos de opciones financieras, razón por la que ha cobrado una gran importancia en los últimos años. Se debe considerar que su aplicación no se ha generalizado, como consecuencia de su complejidad, así como a la gran cantidad y calidad de la información que se requiere para poder elaborarlo, como puede ser el caso de un activo real subyacente que no cotiza.

Como ya se ha señalado, las empresas operan en un entorno muy competitivo y cambiante, por lo tanto, deben ser flexibles y agiles en la toma de decisiones, por medio de ella hoy se abren oportunidades para el futuro, desarrollan un proceso de aprendizaje más rápido que sus competidores y aprenden de sus errores, es por ello que se debe incorporar el factor de incertidumbre. Las metodologías basadas en el descuento de flujos de efectivo se desarrollaron para valuar inversiones en activos financieros como bonos y acciones, consideran que la empresa mantiene la inversión de manera pasiva, no consideran la flexibilidad de la dirección para alterar el curso del proyecto en respuesta a los cambios del mercado.

Por su parte, la valuación de empresas basada en opciones reales implica completar la valoración basada en descuentos de flujo de caja, para incorporar la flexibilidad de la dirección y responder a futuros desarrollos en un entorno de incertidumbre. Las aplicaciones más frecuentes para este método son para valorar proyectos y empresas de recursos no renovables, farmacéuticas, biotecnológicas y empresas tecnológicas (Martin, 2004).

Perez Cotapos y Silva (2009) señalan que se debe diferenciar entre opciones financieras y opciones reales:

Haz clic para conocer detalle de información

Opciones financieras

Opciones reales

Es un contrato que confiere al comprador de la opción el derecho más no la obligación de comprar un determinado activo subyacente, a un precio concreto o precio de ejercicio, pueden ser opciones de compra (call) o de venta (put).

- Call. Se trata de una opción de compra que , a través de un contrato, proporciona a su poseedor (comprador) el derecho a comprar un numero establecido de participaciones sobre un determinado activo financiero subyacente, a un precio determinado, en cualquier momento del tiempo antes de una fecha o bien en únicamente en la fecha pactada. En este caso, el comprador, puede ejercer o no su derecho a comprar las participaciones, mientras que el vendedor está obligado a venderlas si es requerido por el comprado, pero no puede obligar a este último a comprar si no es su deseo, esta opción cobra mayor valor cuando el precio del activo subyacente está sobre el precio de ejercicio.

- Put. Consiste en una opción de venta que, por medio de un contrato, confiere a poseedor (comprador el derecho a vender un número de participaciones, a un precio establecido, en cualquier momento del tiempo antes de una fecha determinada o bien en esa fecha. En este caso es el vendedor propietario de la opción, es el que puede o no ejercer el derecho a vender un número de participaciones, mientras que el comprador está obligado a comprar si se lo solicita el vendedor, esta opción cobra mayor valor cuando el precio del subyacente está por debajo del precio de ejercicio.

El comprador de una opción paga una prima para poder ejercer su derecho. El vendedor de la opción recibe la prima y se compromete a vender/comprar el subyacente en la fecha de ejercicio, si así lo desea el comprador de la opción. El vendedor, además, debe depositar un margen inicial que irá reponiendo según las pérdidas implícitas que resulten de las liquidaciones periódicas.

Se encuentran en un proyecto de inversión cuando existe alguna posibilidad futura de actualización al conocerse la resolución de alguna incertidumbre actual.

El no tener en cuenta las opciones que contiene un proyecto puede llevar a subvalorar o a desechar alguno que debía acometer.

Las opciones reales más comunes que se deben tener en cuenta para el momento de valorar un negocio son las siguientes:

- Ampliar/reducir el proyecto

- Aplazar la inversión

- Utilizar la inversión para usos alternativos

A continuación se presentan los factores que afectan las opciones reales:

- Valor esperado de los flujos costo de la inversión

- Tasa de descuento

- Volatilidad de los flujos esperados

- Tiempo hasta el ejercicio

- Mantenimiento de la opción

- Su valor depende de la revalorización esperado de los flujos

Existen dos métodos de valoración de opciones, tanto reales como financieras las más utilizadas son las siguientes:

Método binomial. Evalúa las posibilidades de variación que puede sufrir una acción o activo subyacente o inversión en el próximo momento del tiempo, se debe considerar que esta posible evolución futura parezca muy simple, la posterior extensión del método a más periodos muestra con bastante exactitud las posibles variaciones.

Las posibilidades futuras que contemplan respecto a las variaciones del precio del activo subyacente son dos:

- Que suba a una determinada cantidad

- Que baje a un valor específico

Ambas opciones son valoradas en el siguiente momento del tiempo y posteriormente se podrá contemplar su variación esperada en momento del tiempo a futuro. Las posibles variaciones se pueden dar en el precio de las opciones vendrán determinados por estos 6 factores: el precio de la acción, el precio de ejercicio, la volatilidad de la acción, la tasa de interés sin riesgo, los dividendos a repartir por las acciones y el tiempo que resta hasta la última fecha de ejercicio.

Hay dos problemas fundamentales al uso de este método para la valoración de opciones financieras.

El precio del activo subyacente puede tomar más valores que los dos que se asignan en este método.

El mercado no se abre una única vez al día, sino que es continuo.

Cuando este método es aplicable a las opciones reales, lo que evalúa es la posibilidad de la empresa de retrasar sus decisiones operativas de inversión hasta obtener nueva información. Por lo general, las posibilidades que se plantean son las siguientes:

- Ampliar el proyecto

- Aplazarlo

- Utilizar la inversión en proyectos alternativos

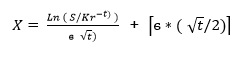

Formula de Black and Scholes es aplicable a las opciones reales. La fórmula es la siguiente:

Dónde: x es

C= Precio de la opción de compra

t= Periodo de la vigencia de la opción de compra

r= 1+ (tasa de interés sin riesgo entre hoy y t )

6= Volatilidad anual de la acción (riesgo)

K= Precio de ejercicio de la opción de compra

S= Precio de la acción en t=0

N(x)= Valor de la función de probabilidad acumulada de una distribución normal estándar

Para el uso de la fórmula es necesario aceptar una serie de hipótesis, sin las cuales el método pierde validez:

- No hay costos de transacción ni comisiones

- Se puede invertir dinero prestado en renta fija a la misma tasa de interés y sin restricciones

- La tasa de interés sin riesgo r es conocida y constante entre t=0 y t=t

- La venta a crédito del subyacente no tiene ninguna restricción

- Se puede comprar y vender el activo subyacente constantemente

- El rendimiento diario del activo subyacente sigue una distribución normal

- La acción a la que está referida la call no paga dividendos entre t=0 y t=t

Por lo tanto, el valor de la opción de venta o put sería:

La valuación por opciones implica una mayor certeza, lo que hace difícil su uso es la complejidad calidad de la información solicitada, adicionalmente se debe considerar la incertidumbre la cual suele ser de mercado, tecnológicas, operativo o productivas y económicas, así como regulatorias.

Para mayor información sobre el tema, revisa el video curso de opciones, cálculos básicos, que se encuentra en la sección de videos.

14.2 Método de creación de valor Economic Value Added (EVA)

Los dueños de una empresa perciben como exitosa la administración en dos renglones particularmente, los dividendos y las ganancias de capital, adicionalmente, por ley se debe reconocer la participación de los trabajadores en las utilidades antes de impuesto sobre la renta, generando riqueza también para los trabajadores. De este modo, su enfoque será tener la mayor eficiencia posible, lo que generará valor a la empresa (Mavila y Polar, 2006).

Harper (2015) señala que desde el punto de vista comercial, el EVA es la medida de desempeño más exitosa usada por las compañías o por sus consultores. Su éxito está relacionado con el sustento metodológico con el que cuenta, debido a que está justificado por la teoría financiera y es consistente con los principios de valuación. Lo anterior es indispensable en cualquier análisis para invertir en una compañía. Para entender la ganancia económica se debe distinguir entre una medición de desempeño y una medida de riqueza, la primera se refiere a medir variables que se encuentran en el control de la compañía, como ganancias o rendimiento sobre el capital, la segunda es una medida de la capacidad de generar valor, como la capitalización de mercado de las acciones o la razón precio/utilidad, las cuales dependen de la percepción que tengan los inversionistas fuera de la empresa y que se ve reflejada en el precio de la acción.

Moyer (2005) menciona que el Economic Value Added (EVA) o Valor Económico Agregado (VEA) es una medición del desempeño operativo que indica lo exitosa que ha sido una compañía para elevar su Valor Agregado de Mercado, es el valor remanente una vez que se han deducido de los ingresos la totalidad de los gastos, incluido el costos de oportunidad del capital y los impuestos (Fórmula 1).

Fórmula 1

EVA = r – k x IA

Donde:

r= utilidades operativas después de impuestos netas

k= costo ponderado de capital después de impuestos

IA= inversión en activos

El EVA es un método que puede ser utilizado tanto para evaluar alternativas de inversión como para la actuación de los directivos de la empresa. Por lo tanto, es una medida de ingreso residual que sustrae el costo de capital de las empresas de las utilidades operativas. Al descontar el EVA a la tasa de descuento predeterminada, produce el mismo valor presente neto que cuando a la sumatoria de los flujos de efectivo se le resta la inversión original (Mavila y Polar, 2006).

El EVA o utilidad económica se fundamenta en que los recursos empleados por una empresa deben producir una rentabilidad superior a su costo, en caso contrario, desde el punto de vista estratégico, es mejor llevar los bienes utilizados a otra actividad.

Los administradores puede incrementar el EVA, elevando la eficiencia operativa, incrementado las ventas o disminuyendo los costos de operación, aumentar los activos que ofrezcan rendimientos superiores al promedio, con lo cual se tendrá una mayor utilidad operativa, reducir los activos, manteniendo la utilidad en operación después de impuestos netas o reducir el costo promedio de capital para hacer menor la deducción que se realiza de la utilidad en operación después de impuestos. De acuerdo a los datos de la tabla 1, determinar el EVA de la compañía.

Tabla 1. Balance General y Estado de Resultados, Compañía Comercializadora S.A.

| Activo |

Importe |

Pasivo |

Importe |

Concepto |

Importe |

Caja y bancos |

500 |

Proveedores |

4.000 |

Ventas |

30.000 |

Clientes |

1.000 |

Préstamos bancarios |

1.000 |

Costo de ventas |

13,600 |

Almacén |

4.500 |

Total corto plazo |

5.000 |

Utilidad bruta |

16,400 |

Total Circulante |

6.000 |

Total deuda largo plazo |

3.000 |

Gastos de operación |

11,700 |

|

|

Total pasivo |

13.000 |

Depreciación |

300 |

Activo Fijo Neto |

10.000 |

Capital contable |

3.000 |

Utilidad en operación |

4.400 |

Total Activo |

16.000 |

Total pasivo más capital |

16.000 |

Intereses |

400 |

|

|

|

|

Utilidad antes de impuestos |

4.000 |

|

|

|

|

Impuestos (35%) |

1.400 |

Costo Promedio Ponderado de Capital |

12% |

|

Utilidad neta |

2.600

|

- Determinación de la utilidad operativa neta

| |

Utilidad en operación |

4,400 |

Menos |

Impuestos |

1.400 |

Igual |

Utilidad operativa neta |

3,000 |

- Activos Invertidos = 16,000

- Costo Promedio Ponderado de Capital = 12%

- Determinación del EVA

| |

Utilidad operativa neta |

|

3,000 |

|

Activos invertidos |

16,000 |

|

Por |

Costo Promedio Ponderado de Capital |

12% |

1,920 |

|

Economic Earning Value |

|

1,080 |

Esto significa que la empresa Comercializadora S.A. ha creado valor para sus accionistas en 1,080, por lo que resulta una inversión viable.

Para mayor información con respecto a este tema puedes consultar el video cómo calcular el EVA, disponible en la sección de videos.

14.3 Método de Valor Agregado de Mercado (VAM)

Moyer (2005) señala que el concepto de valor agregado de mercado (Market Value Added), es la evaluación que el mercado de capitales hace del valor presente neto acumulado de todos los proyectos de inversión pasados y proyectados de la empresa. El VAM se entiende como el valor de mercado de deuda, acciones preferentes y capitalización de las acciones comunes, menos el capital, el cual es la medición del efectivo que se obtiene o se retiren de las ganancias para financiar nuevas inversiones en la empresa desde el inicio de sus operaciones y se calcula obteniendo el valor de mercado de la compañía y se le resta el valor en libros (fórmula 2).

Fórmula 2

Valor Agregado de Mercado= Número de acciones en circulación*Valor de Mercado (-) Número de acciones en circulación * Valor en Libros

Harper (2015) menciona que la diferencia entre el valor de mercado de una compañía y el capital aportado por los inversionistas es una muestra de cómo el mercado percibe la administración de la empresa. Cuanto más alto es el MVA, es mejor. Un MVA alto indica que la compañía ha creado beneficios sustanciales para los accionistas, por su parte un MVA negativo significa que el valor de las acciones y de las inversiones realizadas por la gerencia no es significativo para los inversionistas de los mercados de capitales, por lo cual no es atractiva como inversión, esto significa que se ha destruido el valor en lugar de crearse.

De acuerdo a la información pública presentada por Apple, determinar su Valor Agregado de Mercado:

| Concepto |

|

Número de acciones en circulación |

5,759,191,900 |

Valor de mercado de la acción |

$129.20 |

Valor en libros |

$8.05 |

Determinación del VAM

| |

|

|

22/06/2015 |

|

Número de acciones en circulación |

5,759,191,900 |

|

Por |

Valor de mercado de la acción |

$129.20 |

|

Igual |

Valor de Mercado de la empresa |

|

744,030,001,561 |

|

Número de acciones en circulación |

5,759,191,900 |

|

Por |

Valor en libros de la acción |

$8.05 |

|

|

Valor en libros de la empresa |

|

46,361,494,795 |

Igual |

Valor Agregado de Mercado |

|

697,668,506,766 |

Esto significa que la compañía Apple Inc. ha creado para sus socios valor por 697,668,506,766 dólares al 22 de junio del 2015.