El cash flow se compone del conjunto de cobros y pagos derivados de la operación en periodo determinado, se consideran cómo aquellos recursos financieros generados por la empresa en un periodo de tiempo determinado.

El cash flow es la capacidad de generar recursos financieros representados en utilidad, que se estima que debe ser su principal fuente de financiamiento, esto es que a lo que te dedicas sea la fuente que te provea para autofinanciar el crecimiento de tu empresa (Besley y Brigham, 2009).

De acuerdo a Perez-Cotapos y Silva (2009), existen diversos tipos de cash flow:

Haz clic para conocer los diversos tipos

Este tipo trata de corregir el hecho de que las depreciaciones y amortizaciones, así como otras partidas virtuales, si bien suponen una disminución de las utilidades, no representa una salida de efectivo:

Se calcula los Cash flow, se utilizará la fórmula 4 desarrollada por Ross, Westerfield y Jaffe:

Fórmula 1. Cash flow contable

| |

Utilidad neta |

Más |

Depreciaciones amortizaciones y otras paridas virtuales |

Igual |

Cash flow contable |

Fuente: Ross, Westerfield y Jaffe (2012)

Si bien éste método reconoce los flujos de efectivo pasados, no considera las futuras, lo que puede afectar de manera importante el cash flow real.

Son aquellos fondos generados por la operación de la empresa, menos o mas según sea el caso aquellos fondos necesarios para contar el capital de trabajo para la operación del negocio y más o menos la inversión o desinversión permanente a realizar de Capital de Trabajo.

Asimismo, representa los recursos generados por la empresa en un periodo determinado, que permiten cubrir el endeudamiento con terceros por medio del pago a terceros y propios, mediante el pago de los dividendos a los accionistas. La tasa de descuento para este tipo de flujos es el Costo Promedio Ponderado de Capital (CPPC) o WACC (Weighted Average Cost of Capital, por sus siglas en inglés). A esto, Fernández (2011) señala que esta tasa es simplemente a la que se deben descontar los cash flow para obtener el mismo valor de las acciones que proporciona el descuento de los flujos para el accionista. Esta tasa no es un costo ni una rentabilidad exigida, sino un promedio ponderado entre el costo y una rentabilidad exigida.

Fórmula 2. Cash Flow libre

| |

Utilidad neta |

Más |

Depreciaciones amortizaciones y otras paridas virtuales |

Más/menos |

Necesidades de capital circulante o necesidades operativas de fondos |

Más/menos |

Inversiones en Capital de Trabajo permanente

Cash flow libre

|

Fuente: Perez-Cotapos y Silva (2009)

Este método se desarrollara a profundidad más adelante.

Es el cash flow disponible para los accionistas, se parte del cash flow libre, a lo cual se le suma o resta, dependiendo del resultado financiero, el pago o cobro de los intereses y el movimiento neto del financiamiento ajeno. Son aquellos recursos disponibles para el pago de dividendos, recompra de acciones, entre otros. El descuento de este tipo de flujos es una medida de valoración de mucha utilidad y de aceptación generalizada. La tasa de descuento aplicable a este tipo de cash flow es el equivalente a la rentabilidad esperada por el inversionista dado un nivel de riesgo (formula 3).

Formula 3

| |

|

|

Cash Flow Disponible para el accionista |

Más/menos |

Resultados financieros |

Más/menos |

Movimientos de financiamiento ajeno

|

Fuente: Perez-Cotapos y Silva (2009)

15.1 Análisis estratégico y competitivo

Haz clic para conocer cada punto

Análisis estratégico

Análisis competitivo

ERConsultores (2015) señala que la empresa debe identificar el mercado sobre el que desea competir y definir una estrategia (hacia dónde quiero ir y qué quiero ser) para estar presente en el ramo de actividad. ¿Cómo está constituido el sector? ¿Cómo son los clientes y demás actores externos? Este análisis puede dar lugar a supuestos claves acerca de acontecimientos futuros, así como la consideración de escenarios alternativos.

El análisis interno parte de una evaluación del desempeño de la organización, que además debe incluir cierta evaluación del potencial (¿qué capacidad de crecimiento tengo?), tomando en cuenta las proyecciones futuras que le puedan surgir a la organización.

La satisfacción del cliente es la consideración más importante en la composición del premio. Ello implica un amplio análisis del cliente. En el competitivo mercado actual, el éxito en los negocios exige que el vendedor adopte el punto de vista del cliente.

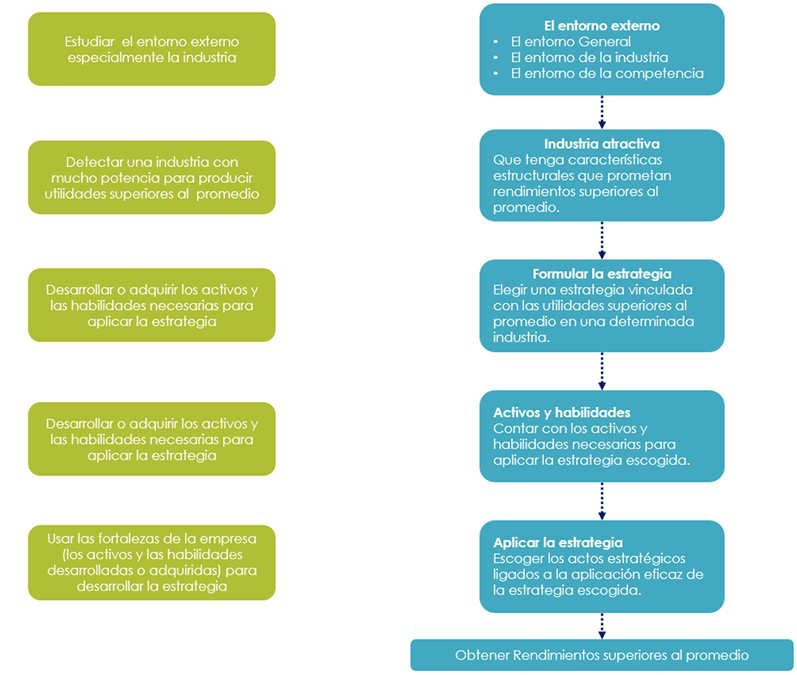

Con respecto al análisis estratégico del cual partimos para la realización de los distintos procesos de administración estratégica, debemos centrarnos en que la organización es un conjunto de recursos y capacidades singulares, que sienta las bases para su estrategia y es la fuente primaria de sus ganancias.

Asimismo, podrán obtener ganancias superiores al promedio cuando implanten una estrategia que se adopte al entorno general, industrial y de los competidores, que desarrolle o adquiera las habilidades necesarias para aplicar las estrategias que requiere el entorno (figura 1).

Figura 1. Modelo para lograr utilidades superiores al promedio

Si consideramos que la empresa es un conjunto de actividad de mercado, así como un conjunto de recursos, al aplicar el modelo se pueden entender las actividades de mercado. Además será más fácil la comprensión del desarrollo de estos, las capacidades y las competencias de la empresa, así como su uso eficaz.

El análisis competitivo parte desde el punto de vista económico, Arrow y Hahn (1977), señaló que partir de la mano invisible de Adam Smith, los economistas clásicos sostuvieron que el equilibrio competitivo producía una asignación óptima de los recursos. Algunos economistas aclararon de modo considerable la relación existente entre los equilibrios competitivos y las asignaciones óptimas, partiendo de estas últimas.

Edgerworth, citado por Arrow y Hahn (1977), señaló que consideró a dos individuos con recursos iniciales de dos bienes, que estaban tratando de realizar una transacción entre sí, no supuso que estuviesen operando bajo las reglas del juego competitivo, sino que podrían hacer cualquier tipo de transacción que desearan. Asimismo, señaló que a) no harían una transacción si hubiese alguna otra forma más beneficiosa para ambos, y b) que ninguno de ellos realizaría una transacción que lo colocase en situación peor que antes; el factor competencia no existe porque sólo son dos individuos haciendo un intercambio sin nadie más va a participar, la situación cambia al aumentar el número de individuos esto hace que se reduzca el conjunto de intercambios posibles en la dirección del equilibrio competitivo.

Como resultado, el agente que ofrezca mejores condiciones en el intercambio será el que mayores intercambios realice, hasta agotar los bienes o servicios ofrecidos o no pueda cumplir las condiciones pactadas. En consecuencia, un proceso de negociación general resulta de una relación con el equilibrio general competitivo.

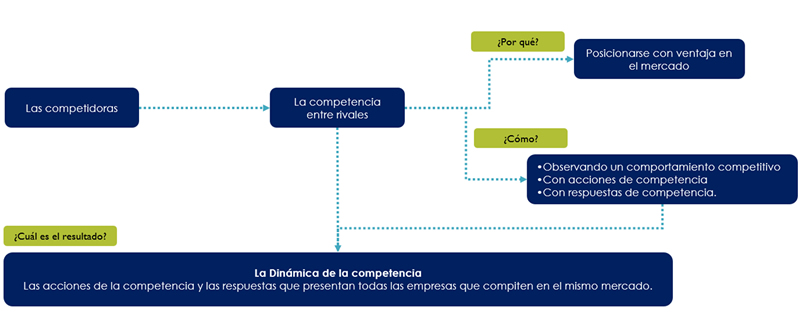

Considerando lo anterior, Hitt, Ireland, y Hoskisson (2015), señalan que las empresas que operan en el mismo mercado, que ofrecen productos similares y que se dirigen a los mismos clientes, son competidoras.

Por lo tanto, la rivalidad entre competidoras, es el conjunto de acciones de competencia y las respuestas que presentan dichas empresas cuando compiten entre sí, para posicionarse en el mercado, al conjunto de acciones de competencia y respuesta que la empresa presenta para crear o defender sus ventajas competitivas y para mejorar en el mercado se denomina comportamiento competitivo y al conjunto de acciones de competencia y respuesta que presentas las empresas que luchan en el mercado se le denomina dinámica de la competencia (figura 2).

Figura. Dinámica de la competencia

Fuente: Hitt, Ireland, y Hoskisson (2015).

Para Muñiz (2015), el análisis competitivo es un proceso que consiste en relacionar a la empresa con su entorno. El análisis competitivo ayuda a identificar las fortalezas y debilidades de la empresa, así como las oportunidades y amenazas que le afectan dentro de su mercado objetivo. Este análisis es la base sobre la que se diseñará la estrategia, para ello deberemos conocer o intuir lo antes posible:

- La naturaleza y el éxito de los cambios probables que pueda adoptar el competidor.

- La probable respuesta del competidor a los posibles movimientos estratégicos que otras empresas puedan iniciar.

- La reacción y adaptación a los posibles cambios del entorno que puedan ocurrir de los diversos competidores.

Baby y Londoño (2005) señalan el concepto de valor competitivo piensa en la estrategia como algo más que una evolución de sus fortalezas y debilidades, estableciendo como se va a preparar la empresa para enfrentar a la competencia (figura 3).

Figura 3. Mapa de valor para el cliente

| Desempeño |

|

|

|

Importancia Promedio/desempeño sobresaliente |

Importancia crítica/desempeño sobresaliente |

|

Importancia promedio/ desempeño Promedio |

Importancia crítica/Desempeño promedio |

|

|

Importancia del criterio |

Fuente: Roper (2003), citado por Baby y Londoño (2005).

Asimismo, señalan que si una empresa muestra un desempeño sobresaliente en el cuadrante superior derecho, deberá permanecer ahí y capitalizar sus fortalezas, si se comporta en el cuadrante inferior izquierdo ameritara alguna acción, solamente después de haber agotado las otras opciones que prometían mayores beneficios. En el caso de encontrarse en el cuadrante superior izquierdo, podría considerar en transferir recursos que se están invirtiendo en esa área a otra con mejores perspectivas de distribución. Finalmente, si hay un desempeño en el cuadrante inferior derecho, se deberán emprender acciones de mejoramiento en cuanto al atributo, teniendo presente la calificación que la competencia está recibiendo en ese aspecto.

- Modelo de descuento de flujos de caja libres

Puede decirse que las utilidades son como una ilusión contable al considerar los ingresos y egresos al ejercicio en que se devengan, debido a que son fácilmente manipulables por el uso de los métodos de depreciación, amortización o estimación que lleve la empresa, que así como el régimen fiscal y contable a que se encuentre sujeto.

Los flujos de efectivo reflejan los beneficios que genera una entidad y que puede utilizarse para invertir recompensar a sus accionistas, no es lo mismo a las entradas y salidas de dinero, que se ve reflejado en caja o efectivo disponible de la empresa. El flujo de efectivo libre es el que queda para poder retribuir a todos los proveedores de fondos (propios y ajenos) de la empresa, se debe considerar que no tiene en cuenta la estructura de capital de la empresa, por lo que la mezcla de financiamiento le es indiferente y no considera cuál es el costo de capital del mismo (formula 2).

Fórmula 2. Flujos de Efectivo libres

| |

Utilidad neta |

Más |

Depreciaciones amortizaciones y otras paridas virtuales |

Más/menos |

Necesidades de capital circulante o necesidades operativas de fondos |

Más/menos |

Inversiones en Capital de Trabajo permanente

|

|

Flujos de Efectivo libres

|

Fuente: Perez-Cotapos y Silva (2009).

15.2 Proyección de los flujos futuros

Graham, Smart y Megginson (2010) señalan que los flujos de efectivo que posteriormente se descontarán son proyectados por los analistas financieros con base en sus conocimientos del sector y de la empresa que será valorada (se debe hacer un trabajo previo de análisis de datos macroeconómicos, sectoriales y de la propia empresa, con la finalidad de que los pronósticos se ajusten lo mejor posible a la realidad). Es una práctica constante que las proyecciones se realicen mediante la técnica de escenarios donde se consideran entornos optimistas, neutros y pesimistas para estimar cómo se comportarán los flujos en distintas coyunturas económicas y de mercado.

La proyección de los flujos de efectivo esperados, no tiene sentido práctico si se realiza en un espectro de tiempo demasiado largo, por lo que para un horizonte razonable de n años puede ser entre 5 y 10 años, a partir del cual se estima un valor residual o valor de desecho que representa el monto que se recuperará del activo invertido.

Cálculo del Costo Promedio Ponderado de Capital (CPPC).

A diferencia del descuento de dividendos, los flujos de efectivo libres pertenecen a todos los orígenes de recursos de la empresa, tanto externos como recursos aportados por los socios. Por tanto, no sería adecuado descontar estos flujos al costo de los recursos de la empresa. La tasa de descuento empleada para actualizar los flujos de caja de libres es el Cálculo del Costo Promedio Ponderado de Capital (CPPC).

Para su cálculo se pondera el costo de cada recurso por la proporción existente del mismo en la estructura óptima de financiamiento. Esta tasa descuento debe ser la adecuada, ¿en qué consiste este término? Cuando se cuenta en la estructura financiera con elementos con diversos niveles de riesgo, la deuda no conlleva tanto riesgo como las acciones preferentes, ni éstas como las acciones comunes, lo cual significa que los tenedores de bonos, accionistas preferentes y accionistas comunes, cuentan con espectro de rendimiento diferente cuando adquieren los activos financieros de la empresa, lo que se ve reflejado en distintas tasas de riesgo, las cuales tienen costo de capital distinto.

Por lo tanto, se debe obtener una tasa única que pueda aplicarse a los flujos de efectivo libres y que sea representativa para los tres tipos de inversionista, a esta tasa de descuento se le conoce como Costo Promedio Ponderado de Capital (CPPC) o WACC (por sus cifras en inglés) como ya se expuso anteriormente. Se define como el promedio ponderado del rendimiento requerido después de impuestos de todos los tipos de valores emitidos por la empresa, donde las ponderaciones son iguales al porcentaje de cada tipo de financiamiento en la estructura de capital total de la empresa.

Considera que una empresa presenta una estructura financiera donde los recursos externos derivados de la deuda son el equivalente al 50% las acciones comunes representan el 40% y las acciones preferentes equivalen al 10%. La empresa paga una tasa después de impuestos del 9% sobre su deuda pendiente de pago, un dividendo preferente pactado en el 6% y los accionistas requieren un rendimiento del 15%, el Costo Promedio Ponderado de Capital se calcularía considerando los pesos en la estructura financiera y el costo asociado a cada fuente de financiamiento (Tabla 1).

| Tabla 1. Calculo del Costo Promedio Ponderado de Capital |

Fuente de Financiamiento |

% en la Estructura Financiera |

Costo de Capital |

Valor Ponderado |

Deuda |

50% |

10% |

5.00% |

Acciones Preferentes |

10% |

6% |

0.60% |

Acciones Comunes |

40% |

15% |

6.00% |

Costo Promedio Ponderado de Capital (CPPC) |

|

|

11.60% |

Una vez que se obtienen los pronósticos de los Flujos de Efectivo Libres (FEL) y su Valor de Recuperación (VR) (el cual valúa el monto que se recibirá una vez que se ha concluido el proyecto), estos montos se descuentan a una tasa del 11.60%, el valor presente resultante es una estimación del valor total de la empresa (formula 4).

Fórmula 4. Valor de la empresa por medio del Valor Presente Neto

Este método se ha desarrollado para estimar el valor de la empresa. Para saber cuánto valen las acciones comunes de la empresa, se resta del valor total de la empresa, el valor de la deuda de la empresa y el valor de las acciones preferente de la empresa (formula 5).

Una vez se resta el valor de la deuda y las acciones preferentes del valor total de la empresa, lo que queda son las acciones comunes de la empresa; para calcular el valor de la acción se divide el valor de la empresa entre el número de acciones en circulación.

Formula 6

Como ya se vio en la introducción, la valoración de empresas no es un método científico que obtiene resultados exactos. El método del descuento de flujos de caja es teóricamente el más apropiado, permite incorporar distintas perspectivas sobre el entorno económico, sobre el efecto de los planes de negocio sobre los Flujos de Efectivo Libres. Sin embargo, presenta varias desventajas: incorpora un importante componente subjetivo (estadísticamente, el valor residual corresponde, en media a un 70% del valor). Por ello, es muy importante elegir una tasa de crecimiento constante (g) que sea representativa de la realidad de la empresa. Finalmente establece una diversidad de supuestos sobre el futuro (que pueden cumplirse o no). Por esto es una práctica común realizar un análisis de sensibilidad de la valoración realizada, viendo como variaría ésta ante distintos valores de (g), del CPPC, o recurrir al uso de escenarios.

A continuación se desarrollará un ejemplo para poder determinar el valor de una empresa:

Haz clic para conocer el ejemplo

De acuerdo a la información financiera obtenida de la empresa Café Italiano, a finales del 2014 ésta contaba con una deuda en préstamo bancario de aproximadamente 7, 000, 000 con una tasa de interés del 12%, 300,000 acciones preferentes con un costo de $10.00 cada una, que deben ofrecer un rendimiento del 5% y 500,000 acciones comunes con un costo de $20.00 cada una, los accionistas solicitan un rendimiento del 16%. Tomando en cuenta las estimaciones de los expertos, los flujos de efectivo para el año 2014 son de 5, 000, 000; asimismo, considerando que es una empresa en consolidación, estiman que en los próximos 4 años crecerán los flujos en un 10% anual como consecuencia de la competencia y la madurez del mercado. Se procederá a determinar el valor de la empresa para el 2015.

| Tabla 2. Determinación del porcentaje de la deuda |

|

Número de acciones |

Valor por acción |

Costo total |

Porcentaje de la deuda |

Deuda |

|

|

7,000,000 |

35.00% |

Acciones Preferentes |

300,000 |

10 |

3,000,000 |

15.00% |

Acciones Comunes |

500,000 |

20 |

10,000,000 |

50.00% |

| Tabla 3. Determinación del Costo Promedio Ponderado de Capital |

Porcentaje de la deuda |

Costo |

Costo Ponderado |

35.00% |

12.00% |

4.20% |

15.00% |

5.00% |

0.75% |

50.00% |

16.00% |

8.00% |

| Costo Promedio Ponderado de Capital |

12.95% |

| Tabla 4. Determinación del Valor Futuro de los Flujos de Efectivo Libres |

|

2015 |

2016 |

2017 |

2018 |

Flujo de Efectivo |

5,000,000 |

5,500,000 |

6,655,000 |

8,857,805 |

Factor de actualización |

1.1000 |

1.2100 |

1.3310 |

1.4641 |

Valor Futuro |

5,500,000 |

6,655,000 |

8,857,805 |

12,968,712 |

| Tabla 5. Determinación del Valor total de la Empresa |

|

2015 |

2016 |

2017 |

2018 |

Valor Estimado Flujos de Efectivo Libres |

5,500,000 |

6,655,000 |

8,857,805 |

12,968,712 |

Factor de descuento |

1.1295 |

1.27577025 |

1.440982497 |

1.627589731 |

Valor presente del Flujo |

4,869,411.24 |

5,216,456.49 |

6,147,059.40 |

7,968,047.51 |

Valor total de la empresa |

24,200,974.64 |

|

|

|

Nota: el valor total de la empresa es la sumatoria del Valor Presente Neto de los Flujos de Efectivo Libres.

| Tabla 6. Determinación del valor actual de la empresa |

Valor Futuro empresa(-) |

Deuda(-) |

Acciones Preferentes |

Valor de la empresa |

24,200,974.64 |

7,000,000 |

3,000,000 |

14,200,974.64 |

| Tabla 7. Determinación del valor de la acción |

Valor de la empresa |

14,200,974.64 |

Valor de la acción |

Número de acciones |

500,000 |

28.40 |

De lo anterior es posible señalar que el valor estimado de la acción es de 28.40, si lo comparamos con el valor en libros que es de 20.00, el poseedor de la acción tiene un beneficio estimado de 8.40.

15.3 Determinación del costo o la rentabilidad exigida de los recursos

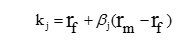

De acuerdo a Ross, Westerfield y Jaffe (2012), el Modelo de Valoración del Precio de los Activos Financieros o Capital Asset Pricing Model (conocido como modelo CAPM) es una de las herramientas más utilizadas en el área financiera para determinar la tasa de retorno requerida para un cierto activo; para su desarrollo trabajaron de manera paralela 3 economistas: William Sharpe, John Lintner y Jan Mossin.

El invertir en más de un activo financiero con la finalidad de diversificar el riesgo fue denominado por Markowitz como cartera o portafolio (Ross, 2010). El CAPM dio un paso más adelante al buscar la maximización del rendimiento de cada acción y obtener con ello un portafolio aún más rentable.

Moyer, McGuigan y Kretlow (2005) señalan que a Teoría del Portafolio (o Teoría de Cartera) de Markowitz, estableció los beneficios de la diversificación y formuló la línea del Mercado de Capitales. Esta línea tiene pendiente positiva por la relación directa entre el riesgo y el rendimiento (a mayor riesgo, mayor rendimiento). El punto donde se ubican el riesgo y el rendimiento de un activo individual está siempre por debajo de la línea del mercado de capitales, invertir en un solo activo es ineficiente, por su parte la diversificación de Cartera propuesta por Markowitz se hace cargo de este supuesto aunque el portafolio, en su conjunto, no alcanza el nivel óptimo.

Fórmula 7. Del Modelo de Valuación de Activos de Capital

Donde:

- La tasa requerida de rendimiento para cualquier acción j puede ser definida:

- En términos de riesgo sistémico, ßj.

- El rendimiento esperado del mercado, rm.

- La tasa esperada libre de riesgo, rf.

El Modelo de Valuación de Activos de Capital funciona de acuerdo a los siguientes supuestos:

| |

|

|

Los inversionistas mantienen bien diversificado su portafolio |

|

Los mercados son competitivos |

|

Pedir prestado y prestar en función de la tasa de riesgo |

|

Los inversionistas son adversos al riesgo |

|

Los inversionistas se ven influenciados por el riesgo sistémico |

|

La información se encuentra disponible libremente |

|

Los inversionistas tienen expectativas similares |

|

No hay impuestos |

|

No hay comisiones a los intermediarios, por comprar y vender |

Este modelo permite determinar cuánto es lo que se le debe pedir de rendimiento a una acción de acuerdo a las características que presenta.

De acuerdo a los siguientes datos, se determinara el valor requerido de una acción:

Considere una empresa que sabe que la tasa libre de riesgo es del 3%, el rendimiento estimado del mercado es del 15% y el Coeficiente Beta de la acción es de 1.5, ¿cuál es el rendimiento requerido?

Sustituyendo la fórmula 7

Rendimiento requerido = .03 +1.5(.15-.03)

Rendimiento requerido = .21, equivalente al 21% es el rendimiento que se le debe pedir a la acción.