Contexto

Las tasas de interés: palanca para el crecimiento

Cuando una empresa no cuenta con los recursos necesarios para realizar su actividad, requiere financiamiento, lo cual lleva asociado el costo del dinero, esto se ve reflejado en la tasa de interés, la cual representa lo que se debe pagar por dinero que no le pertenece, se puede definir como el precio del dinero. Según estudios de Club Planeta (s.f.), en el caso de que una persona empresa o gobierno requiere de dinero para adquirir bienes o financiar sus operaciones al solicitar un préstamo, el interés que se pague sobre el dinero solicitado será el costo que tendrá que pagar por ese servicio; el dinero es como cualquier bien, por lo tanto lo afecta la ley de la oferta y la demanda: mientras sea más fácil conseguir dinero, esto es el mercado cuente con más liquidez, la tasa de interés será más baja; por el contrario, si no hay suficiente dinero para prestar, la tasa será más alta.

De acuerdo con el Banco de México (2015), en el entorno financiero mexicano hay diversas tasas de referencia que permiten determinar el costo del dinero, por una parte se encuentran las establecidas por Banco de México, el cual lleva a cabo operaciones en el mercado de valores con el objetivo de regular la liquidez en el sistema financiero.

De igual manera, en su calidad de agente financiero del Gobierno Federal y de otras entidades del sector público, realiza subastas primarias de títulos de deuda y emite disposiciones para regular las distintas operaciones de los intermediarios financieros, la principal es la tasa sobre CETES (Certificados de la Tesorería de la Federación, instrumentos de financiamiento del Gobierno Federal), es la tasa de referencia sobre la que se fijan la mayoría de las tasas de interés de los otros tipos de préstamo, tanto bancario como comercial, la otra tasa de interés que se utiliza como indicador macroeconómico es la TIIE (Tasa de Interés Interbancaria de Equilibrio), la cual surgió en marzo de 1995 como necesidad de tener una referencia diaria de la Tasa Base de Financiamiento que se calcula determinando el costo promedio de lo que le cuesta a los intermediarios financieros captar recursos; los bancos la utilizan como tasa de interés base para incrementar su margen de intermediación.

Thetiie (s.f.) señala que la tasa de interés siempre se expresa en puntos porcentuales, representa la parte proporcional que deberás pagar por el préstamo, cumple así mismo un papel central en la economía, debido a que si es baja hay más demanda o mayor liquidez, por lo tanto habrá más consumo y más crecimiento económico; esto puede favorecer la inflación, por lo que muchas veces se mantienen altas a propósito para favorecer el ahorro y evitar que se disparen los precios. Asimismo explica, tienen diferentes nombres según se trate de qué sistema las aplica. Para la banca comercial se trabaja con tasas de interés distintas:

- Tasa de interés activa: porcentaje que los bancos cobran por los diferentes tipos de servicios de crédito.

- Tasa de interés pasiva: porcentaje que paga una institución bancaria a quien deposita dinero.

A su vez, las tasas pueden tener diversas acepciones:

Tasa Nominal. Cuando hablamos de una tasa de interés nominal o tasa nominal al interés que capitaliza más de una vez al año, nos referimos a un valor de referencia que es usado en las operaciones financieras, el cual lo fijan las autoridades para regular los préstamos y depósitos.

Tasa Objetivo. Es propuesta por el Banco de México; es la meta establecida para la tasa de interés en operaciones de fondeo interbancario a un día.

Tasa Efectiva Anual (TEA). Se comporta como el único indicador financiero aplicable a este tipo de comparaciones. Asimismo, está avalado por la Ley, que obliga a las entidades bancarias y financieras a publicar la TEA de cada producto ofrecido en el mercado. Adicionalmente, poseen la obligación de mostrar el CAT, es decir, el Costo Anual Total, que nos servirá a la hora de la elección final entre dos productos.

De acuerdo al Banco de México (2015), las tasas de interés se encuentran determinadas por la oferta y la demanda de fondos que se prestan en una economía; se encuentran por una parte las entidades superavitarias, aquellas que cuentan con recursos en efectivo excedentes y las entidades deficitarias, aquellas que carecen de los fondos, cuando las empresas adquieren estos recursos, los cuales son destinados a actividades productivas, se puede dar un incremento en la rentabilidad de los proyectos de inversión de las empresas, esto traería como consecuencia directa un crecimiento en la demanda de fondos para financiar dichos proyectos y así, una subida de la tasa de interés real de la economía. Por otra parte, si los consumidores tienen percepción de un buen futuro de la economía, pueden verse incentivados a la compra de inmuebles y de bienes de consumo durable, financiada con préstamos, aumentando así la demanda de fondos, incrementando la tasa de interés real.

Por otra parte, el gobierno por medio de sus políticas fiscal y monetaria puede influir en las tasas de interés, al aplicar una política restrictiva habrá un aumento de la tasa de interés real al reducir la oferta de recursos de la economía, lo que ocasionará que la actividad productiva se detenga; si por lo contrario, la tasa de interés baja, las personas no se sentirán incentivadas a ahorrar, por lo que habrá mayor cantidad de recursos disponibles, los cuales se destinarán a actividades productivas. Finalmente, los recursos provenientes del extranjero también pueden influir en la cantidad de recursos que se encuentran disponibles en el país, al ingresar una mayor cantidad de los mismos, ya sea por un aumento en las reservas internacionales por un superávit en la Balanza Comercial o por un incremento en el turismo, entre otros, habrá una mayor cantidad de fondos, por lo que la tasa de interés real se reduciría.

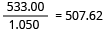

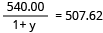

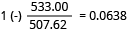

De acuerdo con Gitman y Joehnk (2009), muchos factores determinan el precio de un bono, incluyendo la calidad del crédito y el nivel general de las tasas de interés; por lo tanto los inversionistas deben evaluar estos factores al decidir si el valor de mercado de un bono generara el rendimiento necesario.

La tasa de interés representa el costo que debes pagar por tener dinero que solicitas prestado, entonces: ¿Cuál es la importancia de la tasa de interés en tu proceso de selección?

Al seleccionar un crédito, el monto del principal y los intereses se convierten en un riesgo para la empresa ¿Consideras necesario solicitarlo?

¿Qué sucede cuando no tienes el dinero para emprender un proceso productivo? ¿Es el financiamiento un mal necesario o una palanca financiera para alcanzar tus objetivos?