Gitman y Joehnk (2009) explican que aunque el análisis de la información histórica es importante, consideran que no es el pasado lo que importa, debido a que son hechos consumados, es el futuro de la empresa lo que se debe estimar, sin dejar de reconocer que el pasado es un indicador del comportamiento de la empresa, por lo que marca el rumbo de la misma; se deben analizar las fortalezas y debilidades que presenta la misma, debido a que nos indican entre otros aspectos, el desempeño de los productos en el mercado, su salud fiscal-financiera y la respuesta de la administración ante las diversas eventualidades a las que se enfrenta; con respecto a esto Ehrhardt y Brigham (2007) enfatizan que los directivos tratan de maximizar el valor de las acciones, por lo que sus decisiones afectan el flujo de efectivo hacia los inversionistas, así como en su riesgo asociado, por lo que es necesario conocer el impacto que tendrán las mismas para los inversionistas en el mercado bursátil.

Villarreal (2008) señala que las acciones comunes presentan retos especiales en su valuación. Por una parte, sus flujos de efectivo (en forma de dividendos), se extienden por un periodo de tiempo indeterminado, por otra, dichos dividendos no permanecen fijos.

Ross et al. (2011) explican que el valor de un activo financiero se obtiene por el valor presente de los flujos de efectivo futuros, por sus características las acciones producen dos tipos de flujos de efectivo, en primer lugar las acciones pagan dividendos regularmente, por otra parte el accionista recibe el precio de venta cuando intercambia la acción en el mercado bursátil, por lo tanto, para valuar las acciones comunes es necesario responder una pregunta interesante ¿cuál es el valor de la acción? El valor presente descontado de la suma del dividendo del siguiente periodo más el precio de la acción en el siguiente periodo o el valor presente descontado de todos los dividendos futuros; lo importante es que ambas respuestas son correctas, a continuación se explicará porque:

Imagina que adquieres una acción y la conservas un año, además estás dispuesto a pagar el valor de la acción al precio de mercado hoy, su valor se calcula de la siguiente manera:

P0= Es el valor presente de invertir en la acción común

R= La tasa de descuento adecuada para la acción

Div1= El dividendo que se paga al final del año

P1= Es el valor de la acción que se está dispuesto a pagar en el futuro

Se debe señalar que P1 es el resultado de determinar lo que un comprador estará dispuesto a pagar al final del año, evidentemente la pregunta sería ¿de dónde sale el valor P1? , del importe que un comprador está dispuesto a pagar al final del año 1, el cual lo determina de la siguiente manera:

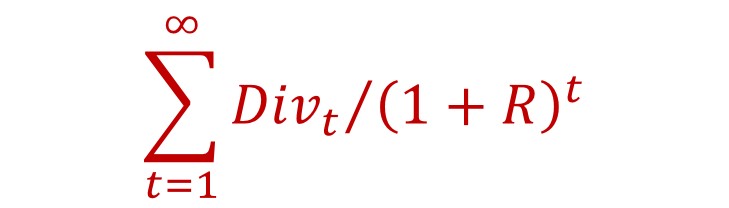

Entonces la pregunta es ¿de dónde sale P2? al final del año 2, un inversionista está dispuesto a pagar debido al dividendo y al precio en el año 3, por lo que este proceso se repetirá una y otra vez, por lo tanto la manera de determinarlo sería:

Por lo tanto, el precio de una acción común para el inversionista es igual al valor presente de todos los dividendos esperados en el futuro, a menudo se hace una crítica a este modelo, centrada en que los inversionistas se preocupan únicamente en los rendimientos a corto plazo, olvidando el panorama a largo plazo; por lo que el precio de las acciones en un mercado dominado por los inversionistas a corto plazo, reflejará dividendos a corto plazo. Sin embargo, un análisis con un modelo de descuento de dividendos a largo plazo, también es aplicable aun para aquellos inversionistas con espectro temporales a corto plazo.

Modelo de crecimiento constante

El modelo general se puede simplificar para acciones que tienen crecimiento constante, el cual se puede calcular de la siguiente manera:

Donde:

Div= Dividendo al final del primer periodo

g= Crecimiento constante

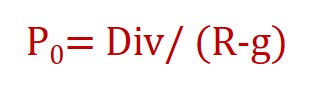

Otra manera de calcular el valor de la acción a valor presente de la inversión (P0) seria estimar el dividendo que se obtendrá y dividirlo entre la diferencia del rendimiento requerido y la tasa de crecimiento estimada. De la siguiente manera:

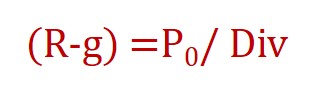

¿Cómo se puede estimar el rendimiento requerido (R)?

Si se adecua la igualdad se presentaría esta ecuación:

Por lo tanto:

De acuerdo a los siguientes datos, estima el rendimiento requerido para la acción; una acción se vende en $40.00 el siguiente dividendo será de $2.00, de acuerdo a estimaciones de los expertos, el crecimiento del dividendo será del 10% por un tiempo indefinido ¿Cuál es el rendimiento que te ofrecerá a esta acción?

R= Rendimiento del dividendo (+) Incremento de las ganancias de capital

R= 2/40 +10%

R= 5% + 10%

R= 15%

Si una compañía pagara un dividendo de $10.00 por acción dentro de un año y los analistas estiman que los dividendos aumentarán 5% en los próximos 5 años ¿cuál sería el dividendo por acción al final de cada uno de los 5 primeros años?

Por lo tanto, el valor de una acción común con dividendos que crecen a una tasa constante, se calcularía de la siguiente manera:

Donde:

Div= Dividendo al final del primer periodo

g= Crecimiento constante

Considera que un inversionista está considerando la compra de una acción de una compañía minera, la acción pagará un dividendo de $4, se espera que tenga un crecimiento del 7% anual, considerando el riesgo de la compañía, se estima que el rendimiento requerido para esta acción es del 12% (R también es la tasa de descuento de la acción) ¿Cuál sería el precio de la acción de la compañía?

P1=$4/(.12-.07) = $80.00

El valor actual de la acción de la compañía minera es de $80.00

Para determinar R (la tasa de rendimiento requerido o la tasa de descuento) se puede utilizar la fórmula para evaluar la acción.

Gitman y Joehnk (2009) explican que a pesar de que el modelo de valuación por dividendo de crecimiento constante es un mejoramiento del modelo de crecimiento cero, tiene ciertas desventajas, su principal es que no permite cambios en las tasas de crecimiento esperadas, por lo que a una modificación en las tasas se debe recalcular de acuerdo al año que corresponda, lo anterior se explica con el siguiente ejemplo:

Modelo de crecimiento diferencial

En este caso, los incrementos no se mantienen constantes, por lo que las condiciones cambian a lo largo del tiempo, al modificarse los rendimientos o el crecimiento estimado, considera el siguiente ejemplo:

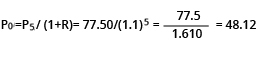

Una compañía ha registrado un crecimiento muy rápido, como consecuencia de la introducción al mercado de un nuevo producto, el dividendo será de $2.00 en los cuatro años siguientes, el crecimiento será del 10%; después de esta fecha el crecimiento será del 6%; si el rendimiento requerido es de 12.5% ¿Cuál será el valor presente de la acción?