Contexto

La Comercial Mexicana, cómo las options te pueden hacer quebrar

De acuerdo con González (2014), la historia de las opciones es muy antigua. La primera persona que resolvió en ellas como una estrategia de negocios fue Tales de Mileto, sabio y pensador del siglo VII; algunas personas lo criticaban porque a pesar de su inteligencia reconocida por todos, no obtenía beneficios materiales de ellas; dispuesto a demostrar que podría ser exitoso en el mundo de los negocios, en cuanto puso en práctica su conocimiento, detectó las estrellas, determinó el comportamiento del clima y predijo para un año una cosecha muy abundante de aceitunas. Como no tenía dinero disponible en ese momento, adquirió por anticipado, con una pequeña suma, los derechos de uso de las prensas para extraer el aceite; la excelente cosecha predicha por él se materializó.

Los derivados son instrumentos financieros respaldados por un instrumento financiero, como puede ser una acción, un bono, un activo o una materia prima, por lo que su valor depende de éste; actualmente, en los mercados financieros, las transacciones con derivados de diferentes estructuras son cotidianas, resultando un instrumento de inversión muy rentable, pero que lleva asociado un alto riesgo (Korn y Korn, s.f.).

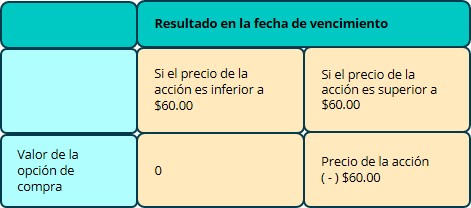

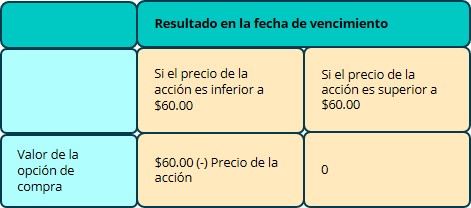

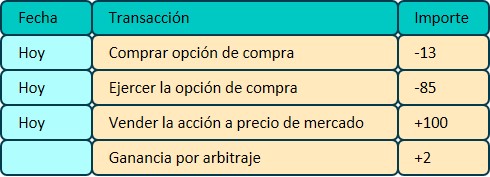

De acuerdo con Ross et al. (2012) una opción es un contrato que otorga a su propietario el derecho de comprar o vender algún activo a un precio fijo en una fecha determinada o antes de ella, las opciones son un tipo de contrato único, debido a que dan al comprador el derecho mas no la obligación de hacer algo; el comprador usa la opción sólo si le resulta ventajoso hacerlo, de lo contrario puede no ejercerla.

De acuerdo con Reyes (2003), el invertir en este instrumento financiero implica un alto grado de apalancamiento, pero observa grandes beneficios; muchas empresas han tenido la tentación de apostar por las opciones como una fuente de ganancias superiores al promedio, pero han sufrido severas perdidas que las han llevado hasta la quiebra como es el caso de Enron, Baring Brothers & Co y Long Term Capital. De acuerdo con Mendoza et al. (2014) uno de los casos más significativos en México es el de Comercial Mexicana, la cual en 2008 fue una noticia relevante en el entorno del Sistema Financiero Mexicano después de un fuerte quebranto sufrido en posiciones cortas de opciones de venta de dólares norteamericanos (sus ingresos son en pesos) por un monto cercano a los cinco mil millones de dólares. Según los estudios de Explorando México (2015), antes de este incidente, la empresa mostraba un fuerte crecimiento en sus ventas, un adecuado posicionamiento de marca y buenas perspectivas de crecimiento a pesar de la recesión global que entonces iniciaba, lo que la convertía en una empresa atractiva para la inversión, su valor de mercado antes del evento era de aproximadamente 23 pesos por acción, en una semana su valor llegó a ser de dos pesos por acción. Después del incidente con los derivados, la empresa se encontró con una gran cantidad de pasivos de corto plazo, por el monto arriba señalado que la hacían financieramente inviable, aun a pesar de sus buenos resultados operativos. Aunque era la tercera cadena comercial en el país, la compañía vio acrecentada de manera importante sus adeudos denominados en dólares como consecuencia del inicio de la crisis subprime, ya que el peso mexicano había experimentado una caída de poco más del 10% frente a la divisa estadounidense; la compañía había apostado al instrumento financiero conocido como derivados (de acuerdo con explicaciones de la Secretaría de Hacienda y Crédito Público) por un fortalecimiento del peso, o cuando menos en la estabilidad del tipo de cambio, adquiriendo deuda en dólares.

La compañía, al ver incrementada la cantidad de deuda (que en ese momento se pensó alcanzaba una cifra de mil ochenta millones de pesos) intentó negociar con sus acreedores para lograr una reestructuración de la misma. Los acreedores y tenedores de bonos negaron tal concesión, pues indicaron que la deuda era mayor, entonces amenazan con demandas y exigen el pago de los montos estimados. Estos instrumentos financieros normalmente son utilizados para proteger inversiones, pasivos y planes de expansión en el futuro, a un determinado precio fijo. Al final de cuentas el peso cayó cerca de 30 por ciento en tan sólo una semana, transformando lo que serían ganancias en pérdidas y dejando a la empresa en una quiebra técnica, De acuerdo con Rodríguez (2008), Comercial Mexicana no fue la única empresa que estuvo en esa posición, fueron muchas más las que enfrentaron pérdidas económicas por su exposición a los derivados.

De acuerdo a lo antes expuesto, las opciones pueden ser instrumentos financieros que le garanticen a la empresa un precio cierto (de compra o de venta) de un bien necesario, sin embargo, cuando las empresas especulan con ellas, como fue este el caso a favor del peso y en contra del dólar, de una manera desproporcionada en sus posiciones de derivados, pensando que la moneda mexicana seguiría siendo estable y podrían ganar dinero con esto, ponen en riesgo la viabilidad de la empresa por realizar actividades que no están relacionadas con su giro y no pueden hacer.

Después de conocer cuál fue el manejo de tesorería por parte de Comercial Mexicana ¿consideras que fue adecuado invertir en derivados como lo hizo la empresa?, ¿cuál consideras que fue su error?, ¿qué debió haber hecho la directiva de la empresa para evitar esto?