Para valuar el proyecto de inversión como si fuera una opción, se sigue el siguiente procedimiento:

- El valor de un solo restaurante es negativo como lo muestra la valuación del proyecto a Valor Presente Neto en 145,003.86, por lo tanto no se financiaría si no existiera la posibilidad de una ampliación.

- En el caso de que el restaurante tuviera éxito, el chef planea establecer 30 unidades a lo largo de toda la república con los siguientes supuestos:

- El costo total de las unidades es de 24,000,000 = (800,000 * 30)

- El Valor Presente Neto de los flujos de efectivo futuros a partir del año 4 es de 19,649,884.3 = (30 *$654,996.14).

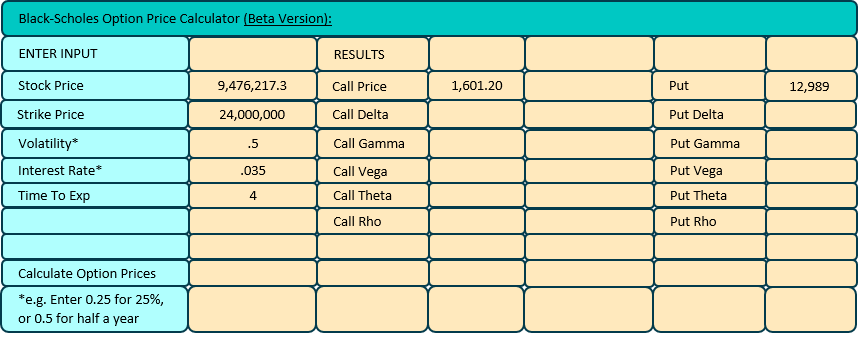

- El Valor Presente Neto de los flujos de efectivo al día de hoy es = 9,476,217.33 (19,649,884.3/ (1+.20)4

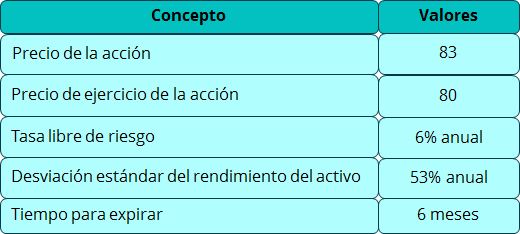

- Para resumir, el negocio se puede valuar como una opción de compra, donde el precio de ejercicio es de 24,000,000 y el activo subyacente es de 9,476,217.33, adicionalmente se estima que la desviación estándar de las acciones es de .50 y la tasa libre de riesgo es de 3.5% ésta se determina utilizando la calculadora para valuar opciones, a la cual se puede acceder por medio de la siguiente liga:

http://www.soarcorp.com/black_scholes_calculator.jsp

A continuación, se muestran los resultados obtenidos:

La información se interpreta de la siguiente manera:

El valor del negocio incluido el costo del resultado piloto es: 9,476,217.3 (-) 145,003.86= $9,331,213.44

De acuerdo a lo anterior, el chef se encuentra ante una paradoja, si trata de convencer a los inversionistas de que aporten su dinero a un sólo restaurant sin posibilidades de ampliación, seguramente no contaría con el capital necesario, ya que su proyecto presenta una pérdida de 145,003.86, sin embargo si piensa en un crecimiento constante es probable que puede atraer la atención de los inversionistas para contar con los recursos, de ahí la importancia de valuar el proyecto de inversión como una opción de compra.

Ross et al. (2012) explican que anteriormente se utilizó el modelo Black and Scholes para valuar las opciones, pero no es el único, una alternativa es el modelo de dos estados o binomial, en algunos casos constituye un procedimiento de valuación más adecuado por la manera en que se estiman las variables. De acuerdo con Mascareñas (2000) Cox, Ross y Rubinstein desarrollaron este método de valoración de opciones, que tiene la ventaja de que además de ser muy intuitivo, utiliza una matemática muy sencilla.

El modelo binomial permite observar el comportamiento de las acciones a través del tiempo, en el caso de adquirir una acción, el modelo establece que ésta tiende a comportarse de dos formas, una vez transcurrido un periodo específico, puede sufrir o bajar de precio, en cada etapa se debe determinar cuál es el valor que probable que toma. El modelo se complica en la medida de que las ramas que van surgiendo se valúan también ya que los diversos escenarios se generan de manera exponencial.

Mascareñas (2011) señala que este método es uno de los más sencillos para valorar las opciones reales existentes, utiliza cálculos matemáticos muy sencillos, lo cual ayuda a que los directivos y empleados que lo utilizan lo entiendan perfectamente, para que puedan confiar en sus resultados.

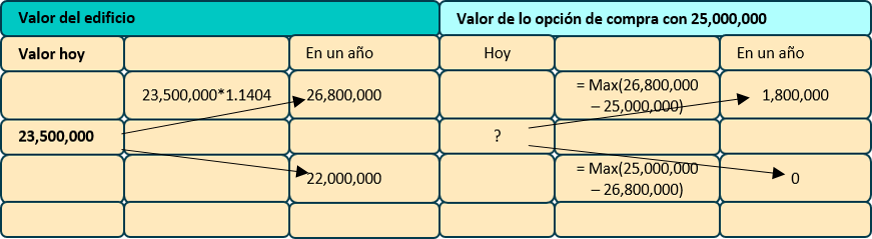

Para ejemplificar el modelo, suponga el siguiente escenario: La compañía Arrendadora e Hipotecaria es un conglomerado internacional que tiene el derecho de construir durante el próximo año, un edificio con oficinas en un terreno situado en el centro de Polanco, por sus características está valuado en dólares e implica un desembolso de $25,000,000, debido a la poca demanda de espacio en las oficinas para oficinas en esta zona el edificio vale 23.5 millones el día de hoy; si la demanda aumenta, el edificio podría valer 26.8 millones; por otra parte, si la demanda disminuye el mismo edificio podría valer sólo 22 millones dentro de un año. La compañía puede pedir dinero prestado a la tasa libre de riesgo de 4.8% (tasa anual efectiva). Un comprador ofrece $750,000 por el derecho de construir un edificio de oficinas en el terreno. ¿La compañía debería aceptar esta oferta?

Cuando se va a resolver un problema relacionado con las opciones reales, se debe comenzar con identificar los aspectos centrales del problema, en este caso son:

- Desde el momento en el que la empresa ejerza su opción a construir si el valor del edificio se incrementa, el derecho a construir un edificio de oficinas es equivalente a una opción de compra.

- El valor del edificio podría ser de 23.5 millones, el día de hoy este precio puede ser visto como el precio actual del activo subyacente (S).

- Va a costar 25 millones construir un edificio de oficinas, este monto puede ser visto como el precio de ejercicio de los activos E considerando que es el monto que la firma debe pagar para poder ejercer el derecho a construir el edificio.

- Tomando en cuenta que la compañía tiene un año para construir, el tiempo de expiración (t) es de un año.

Se debe determinar el rendimiento del terreno si el valor se incrementa o decrece.

Rinc = 26,800,000 (-) 23,500,000 / 23,500,000 = .1404 que equivale a 14.04%

Rdis = 22,000,000 (-) 23,500,000 / 23,500,000 = -0.0638 que equivale a -6.38%

Se construye probabilidad de riesgo de un incremento en el valor del edificio de la siguiente manera:

Tasa libre de riesgo = (ProbabilidadInc)(RendimientoInc) (+) (Probabilidaddis)(Rendimientodis)

Tasa libre de riesgo = (ProbabilidadInc)(RendimientoInc) (+) (1-Probabilidaddis)(Rendimientodis)

Sustituyendo:

.048 = (ProbabilidadInc)(0.1404) (+) (1-Probabilidaddis)(-0.0638)

(ProbabilidadInc) = .5475

Por lo tanto la probabilidad de disminución es:

Probabilidaddis = 1 - (ProbabilidadInc)

Probabilidaddis = .4525

Usando las probabilidades de riesgo neutral, se puede determinar el valor esperado de la opción a la fecha de terminación.

Pago esperado a la fecha de ejercicio

Pago esperado al vencimiento= (.5475)(1'800,000) (+) (.4524)(0)

Pago esperado al vencimiento= 985,500

Al considerar que este pago ocurrirá dentro de un año se descontará a la tasa de descuento libre para encontrar el valor presente, como se muestra a continuación:

Valor Presente = 985,500/ 1.048

Valor Presente = 940,362

Por lo tanto, el derecho a construir un edificio el próximo año, genera riqueza por 940,362 al día de hoy, al comprobar que la compra del terreno es menor que el valor presente neto del proyecto, se debe rechazar la oferta.

14.3 Opciones y decisiones corporativas

De acuerdo con Calle y Tamayo (2009), el Valor Presente Neto (VPN) así como otros métodos, como la Tasa Interna de Rendimiento (TIR), el Índice de Rentabilidad (IR), el Período de Recuperación (PR) entre otros, pueden ser utilizados de manera rápida y eficiente debido a que su cálculo no implica una mayor complejidad una vez recabados los datos necesarios, sin embargo no son tan efectivos cuando su complejidad es mayor; estos modelos son considerados como estáticos, debido a que se establece que una vez que se presenta un proyecto, sus características básicas no pueden modificarse.

Mascareñas (1999) señala que los métodos tradicionales para valuar inversiones son muy adecuados cuando las decisiones se deben tomar a la brevedad, con el inconveniente de que el proyecto puede ser infravalorado y eventualmente rechazado por lo cerrado de los criterios correspondientes, aun cuando podría generar valor a mediano y largo plazo, tomando en cuenta mayor información con respecto al proyecto que genere un cambio en el VPN, haciéndolo viable.

De acuerdo con Calle y Tamayo (2009), desde hace algún tiempo, se han realizado diferentes estudios para desarrollar métodos alternos para tomar decisiones de inversión más cercanas con la realidad, entre los cuales se encuentran las opciones reales, su sustento teórico afirma que en una decisión de inversión no puede tomarse teniendo como único criterio un VPN mayor que cero, debido a que en la práctica, las condiciones cambiantes del entorno, la disminución de la incertidumbre, un cambio en la estructura del mercado meta, la experiencia y el margen de maniobra de quien toma la decisión, son factores que pueden transformar un proyecto inviable en viable o viceversa, por lo cual es conveniente tomar en cuenta modelos de valuación que no sean tan reduccionistas.

En este apartado del certificado se analizarán las opciones y su relación con el presupuesto de capital. Ross et al. (2012) señalan que cuando la empresa se encuentra apalancada, en algunas ocasiones los inversionistas prefieran un proyecto con un Valor Presente Neto (VPN) bajo a otro con un VPN alto en algunos caso se podría aceptar uno con un VPN negativo, la decisión dependerá no sólo de los beneficios económicos, algunas veces se consideran los movimientos.

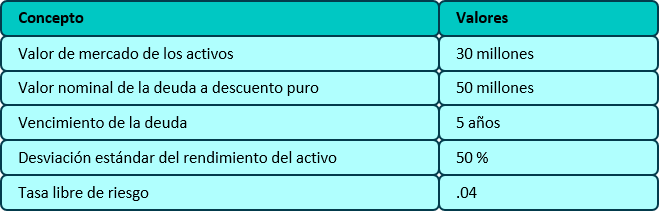

A continuación, se desarrollará un ejemplo, una empresa desea determinar el valor de mercado del capital de acuerdo a los siguientes datos:

A continuación, se calcula el valor de mercado del capital, considerando que la opción de compra equivale a su valor actual de mercado. Por medio del software para su cálculo se determina su valor, el cual se encuentra disponible en la siguiente liga electrónica:

http://www.soarcorp.com/black_scholes_calculator.jsp

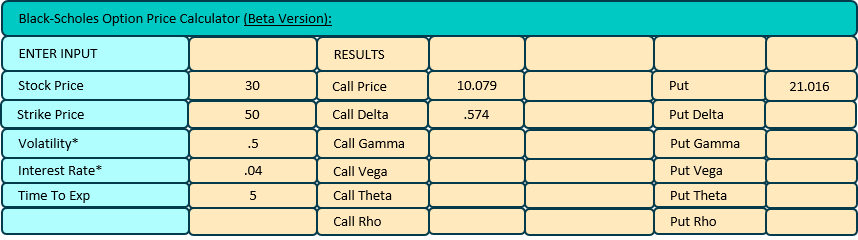

Los resultado obtenidos son los siguientes:

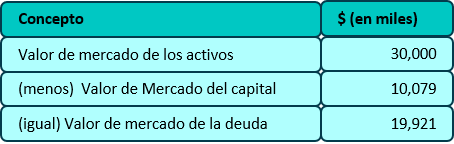

La opción de compra es de 10,079, lo que equivale al valor de mercado del capital. De acuerdo a la información se puede determinar el valor de mercado de la deuda, utilizando la ecuación del Balance General (Activo = Pasivo más Capital).

Esta empresa tiene un grado elevado de apalancamiento, la razón deuda/capital basada en los valores de mercado, como se demuestra a continuación 19,921/ 10,079= 1.97 o lo que equivale a un 197% se debe considerar adicionalmente que la opción se encuentra fuera del dinero.

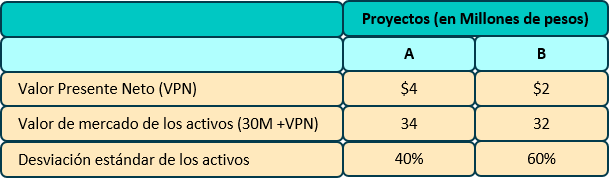

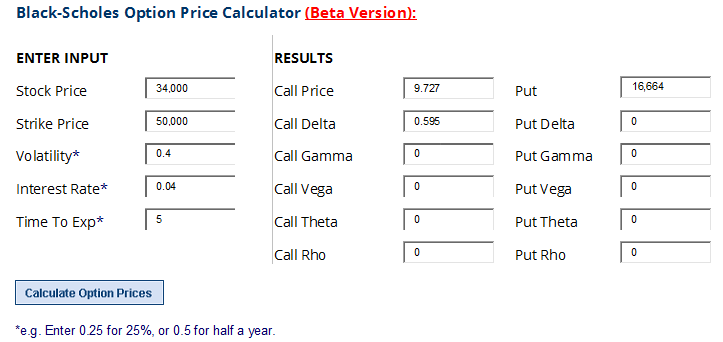

Adicional a esta información, la empresa tiene dos proyectos mutuamente excluyentes como opción de inversión, los cuales presentan los siguientes rendimientos esperados y sus desviaciones estándar respectivas, como se señalan a continuación:

De acuerdo a estos datos el mejor proyecto es el A debido a que cuenta con un mayor VPN, sin embargo se debe analizar el impacto de la desviación estándar en los resultados; en el primer proyecto se reduce, en el otro se incrementa; por lo tanto los inversionistas requieren mayor información, para la toma de decisiones; para lo cual se determina cuál sería el valor de mercado de ambos proyectos y el valor de mercado de la deuda, por lo cual se determina el primero como si fuera una opción de compra, utilizando el software para calcular opciones de compra que se encuentra disponible en la siguiente liga electrónica:

http://www.soarcorp.com/black_scholes_calculator.jsp

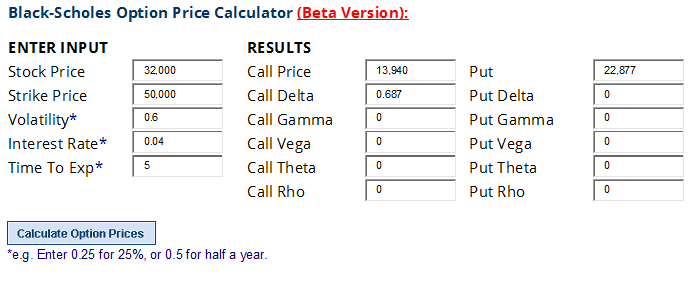

El paso siguiente es calcular el Proyecto B

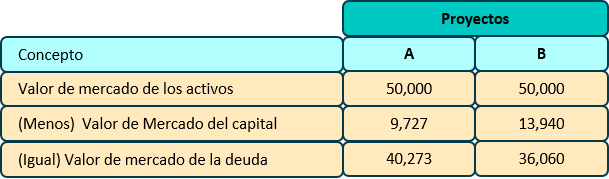

Se elabora un cuadro resumen de acuerdo a los resultados obtenidos, el cual se muestra a continuación:

Ahora se puede ver una diferencia radical, el valor de mercado de capital del proyecto A se incrementa, por lo tanto, los beneficios para los inversionistas y también los poseedores de la deuda, pero en mayor proporción son beneficiados los segundos; en cambio, en el proyecto B se incrementan sustancialmente los beneficios para los dueños, también para los acreedores pero en menor proporción. Es por esto que el valuar el proyecto como si fuera una opción financiera da un enfoque diferente, datos más duros y la posibilidad de repensar la decisión. En este caso, un incremento del riesgo presentado como la desviación estándar puede ofrecer un rendimiento mayor, por lo cual será prerrogativa de los inversionistas, seleccionar proyectos con un riesgo alto, con la finalidad de obtener un mayor rendimiento, a pesar de que la información inicial señalaba que el proyecto B se debería desechar.