Ross, Westerfield y Jaffe (2012). explican que el análisis de Valor Presente Neto es una de las técnicas de elaboración de presupuesto de capital con mayor información relevante para la toma de decisiones, debido a que utiliza flujos de efectivo en lugar de utilidades, y cuando se descuentan los flujos de efectivo de manera adecuada, es difícil encontrarle algún defecto teórico.

De Aza (2011) señala que el riesgo de un proyecto de inversión está en función de la volatilidad de los Flujos de Efectivo Reales, comparados con los flujos de efectivo estimados, en la medida de que se determine la certeza con respecto a ellos, menor será el riesgo del proyecto, por el contrario, si hay una variabilidad en ellos, el riesgo del proyecto será mayor.

Sin embargo, los expertos señalan a que esta técnica ofrece una un falso sentido de seguridad.

En el análisis o evaluación de un proyecto de inversión, el riesgo y la incertidumbre son dos factores que se presentan con frecuencia. El riesgo considera que los supuestos de la proyección se basan en probabilidades de ocurrencia que se pueden estimar, el segundo se enfrenta a una serie de eventos futuros a los que es muy complicado asignar una probabilidad. (Bazzani y Cruz, 2008)

Ehrhardt y Brigham (2007) señalan que existen tres tipos de riesgos en un proyecto:

- Riesgo individual: aquél que tendría un activo si fuera el único que posee una empresa, se mide a través de la variabilidad de los rendimientos esperados de dicho activo.

- Riesgo corporativo: es aquél que considera los efectos de la diversificación de los accionistas, se mide a través de los efectos de un proyecto sobre la variabilidad en las utilidades de la empresa. En él se muestra el efecto del proyecto sobre el riesgo de la empresa.

- Riesgo de beta o de mercado: el coeficiente Beta (β) es la parte del proyecto que no puede ser eliminado por diversificación, debido a que mide la variación del mercado y la manera que reacciona el proyecto ante la misma. No afecta mucho por la diversificación de cartera.

De Aza (2011) señala que una de las maneras más estandarizadas para medie el riesgo de un proyecto es a través de la distribución de probabilidades de los flujos de caja esperado por el proyecto, si la dispersión de estos flujos es muy alta, mayor será el riesgo inherente a un proyecto de inversión. Las formas precisas para medir estas dispersiones pueden realizarse con los siguientes métodos:

- Desviación estándar

- Dependencia e independencia de los flujos de cajas en el tiempo

- El ajuste a la tasa de descuento

La estabilidad de la empresa es importante para los accionistas y para todos los involucrados. Una empresa de alto riesgo tiene problemas para solicitar el crédito a tasas razonables, disminuyendo su rentabilidad y el precio de sus acciones, sin embargo, con frecuencia, el flujo de efectivo proyectado no se concreta en la práctica y la empresa termina con pérdidas de dinero (Ross, Westerfield y Jaffe, 2012)

5.1 Análisis de sensibilidad y de escenario

Ehrhardt, y Brigham (2007) explican que es común que muchas de las variables que se encuentran relacionadas con el flujo de efectivo de un proyecto no sean similares a las establecidas durante el proceso de análisis, es evidente que al cambio del valor de una variable de costos en un proyecto modificará su Valor Presente Neto, por lo tanto definen el análisis de sensibilidad como una técnica que indica qué proporción (en igualdad de circunstancias) de él se modificará a manipularse la variable de entrada. Su desarrollo se lleva a cabo de la siguiente manera:

Se definen los valores que afecten directamente el resultado determinándose el Valor Presente Neto y presentándose como el caso inicial.

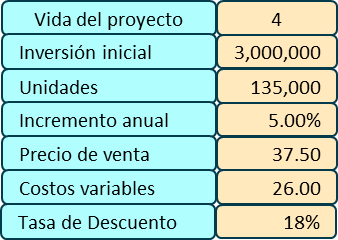

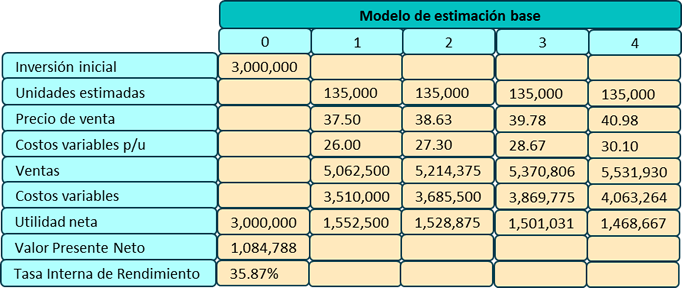

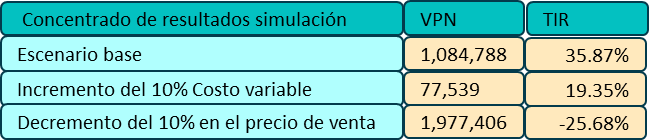

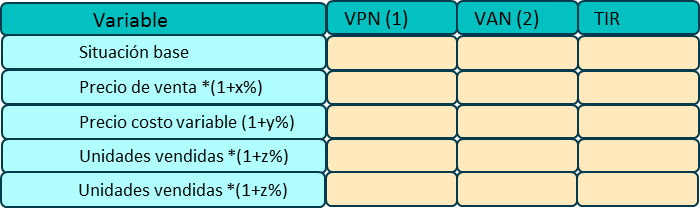

Contreras (s.f.) describe que el mencionado procedimiento se Inicia con este caso base, que cómo ya se mencionó, toma las variables más significativas que afectan los rubros que inciden en el resultado del proyectó (precio de venta, precios de los insumos, costos de producción, volumen de venta) y se señala el escenario base y se determinan el Valor Presente Neto y la Tasa Interna de Rendimiento con esos supuestos. Acto seguido se modifican las variables significativas varios puntos porcentuales por arriba o por abajo del valor previsto sin cambiar las demás variables y se calculan nuevamente el Valor Presente Neto y la Tasa Interna de Rendimiento y así sucesivamente hasta que se tengan las nuevas estimaciones que la administración considere necesaria (Tabla 1)

Tabla 1

Fuente: Contreras (s.f.)

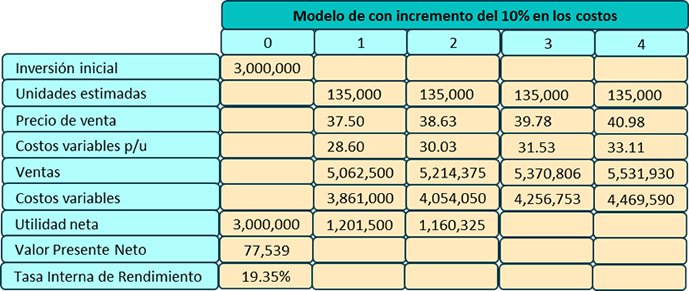

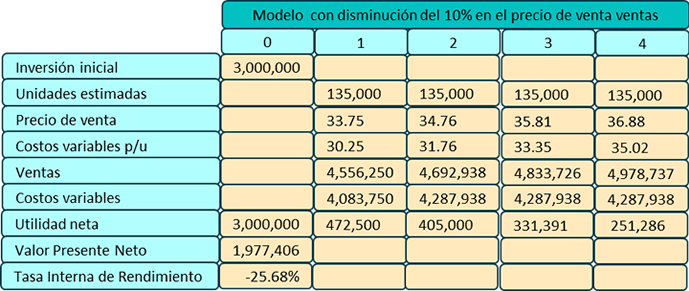

Se puede evaluar la situación base y efectuarse un incremento de un determinado porcentaje en las ventas, menor, un precio de ventas mayor un costo variable mayor o costos de operación más caros, evaluándose contra el caso base. La parte importante es determinar cuál de las variables criticas hacen que el proyecto sea o no conveniente y si para variaciones o errores o errores en las mismas, aún sigue siendo atractivo. Adicionalmente se puede modificar el monto de la inversión, el valor de recuperación entre otros. En caso de que una variable sea riesgosa para el VPN, en ese momento el proyecto se vuelve riesgoso, por lo tanto su nivel de riesgo se determina en la medida de que se va transformando en negativo el VPN, cuando esto suceda se debe hacer una evaluación de costo-beneficio de asegurarnos el valor de ciertas variables como las materias primas por medio de la compra de opciones o futuro.

Así mismo, Contreras (s.f.) señala que es el análisis más factible cuando no se cuenta con información histórica sobre el comportamiento de las variables riesgosas y da las bases para otro tipo de análisis como probabilístico o el de simulación, al ayudar a detectar las variables críticas con un enfoque de riesgo, debido a que éstas son las que tendrán prioridad cuando se elabore un modelo, con esto se hace más eficiente el análisis probabilístico o la simulación. Las desventajas de este método es que sólo permite analizar la variaciones de un parámetro a la vez, no utiliza información con distribución de probabilidades del parámetro a sensibilizar, no entrega una distribución de probabilidades de los indicadores de rentabilidad como en otros métodos como es el caso del análisis probabilístico y la simulación.

Ross, Westerfield y Jaffe (2012) señalan que el análisis de escenario también se conoce como análisis hipotético, muy parecido a la técnica “que pasaría si” y se realiza el análisis de acuerdo a tres estados el mejor, el optimista y el pesimista. Ehrhardt, y Brigham. (2007) explican que éste análisis introduce las posibilidades de fluctuación de las variables clave y permite modificarlas, una a la vez. El responsable del análisis inicia con el caso base que es el conjunto más probable de los valores de las variables, a continuación pide a los responsables de las áreas funcionales que presenten el escenario más pesimista (ventas unitarias bajas, precio de ventas bajo, costos variables altos) y el escenario optimista (con los mismos datos pero con la mejor expectativa). Contreras (s.f.) explica que de esta manera se puede resolver el problema de la unidimensionalidad del análisis de sensibilidad, lo cual sucede al definir escenarios para las distintas variables riesgosas que afectan la inversión, cada escenario está determinado por los valores que supuestamente tomarían las variables riesgosas, en el caso de un escenario optimista se señalaría que el precio estimado del producto es un 20% al estimado en el escenario optimista, el precio de la materia prima se mantiene y el volumen de producción y ventas es un 10% superior al del escenario optimista. Se considera que éste método es ligeramente mejor que el de sensibilidad debido a que se considera que hay diversas variables que se pueden modificar en forma conjunta, sin embargo, presenta las misma desventajas del análisis de sensibilidad.

5.2 Simulación Montecarlo

Ross, Westerfield y Jaffe (2012) explican que tanto el análisis de sensibilidad como el análisis de escenarios tratan de responder a la pregunta ¿qué pasaría si?, considerando que ambos análisis se usan con frecuencia en el mundo real, cada uno de ellos tiene sus propias limitaciones, como ya se señaló el análisis de sensibilidad permite que sólo cambie una variable por vez. Mientras en la realidad las variables se pueden mover de manera diferente al mismo tiempo. Ehrhardt, y Brigham (2007) mencionan que esta técnica que integra la distribución de sensibilidades y de probabilidad, nació con el proyecto Manhattan diseñado para construir la primera bomba atómica.

Por su parte, Ross et al (2012) señalan que mientras el análisis de escenario, los utiliza de manera específica como resultados de modificaciones en las variables correspondientes como los cambios en la inflación, el número de competidores, las tasas de interés, las tasas fiscales, no puede cubrir todos los elementos de variación debido a que los proyectos consideran una gran cantidad de variables económicas para su cálculo. Explican que la simulación Montecarlo toma su nombre del casino europeo, porque examina los proyectos de la misma manera en que se podrían analizar las estrategias de los juegos de apuesta busca modelar la incertidumbre que las empresas viven en el día a día.

Alemán y González (2008) describen el modelo Montecarlo como una de los denominados estocásticos o probabilísticos, en el que los resultados se obtienen utilizando distribuciones de probabilidad para determinar datos no disponibles con la finalidad de representar la incertidumbre acerca de un proceso. Actualmente este método se utiliza para analizar problemas complejos de prácticamente todos los campos de conocimiento, su aplicación requiere herramientas computacionales que permitan representar las relaciones complejas que existen entre las variables que definen el problema de estudio.

Ehrhardt y Brigham (2007) explican que este método es una clase de simulación para tomar decisiones en la cuales distribuciones de probabilidad describen ciertos elementos económicos. Así mismo, éstas pueden ser empíricas o teóricas, para generar resultados aleatorios, los cuales, permiten tomar decisiones. En donde las distribuciones de probabilidad describen ciertos elementos económicos generando un estudio de factibilidad para tomar decisiones respecto al proyecto. Mientras más simulaciones se efectúen, se espera que el resultado sea más confiable, aunque esto no es necesariamente cierto.

5.3 Aplicación del método Montecarlo en proyectos de inversión

Alemán y González (2008) afirman que el método Montecarlo se puede utilizar para evaluar proyectos de inversión, en los que las variables a considerar, como la inversión inicial requerida, la tasa de crecimiento de las ventas y a participación de mercado, el precio de venta, los costos de producción, así como el tiempo de vida del proyecto y el costo de capital, son variables aleatorias discretas que pueden adquirir ciertos valores, cada uno de los cuales tiene una posibilidad de ocurrencia determinada.

Así mismo, los autores señalan que para trabajar con este tipo de modelos es indispensable identificar las variables que se comportan de manera aleatoria, los valores que pueden adquirir cada una de estas variables y la posibilidad de que cada una adquiera un valor específico, se pueden construir distribuciones de probabilidad para cada una de las variables aleatorias y utilizarlas junto con la generación de números aleatorios para realizar diversas simulaciones, las cuales generara soluciones numéricas para el modelo.

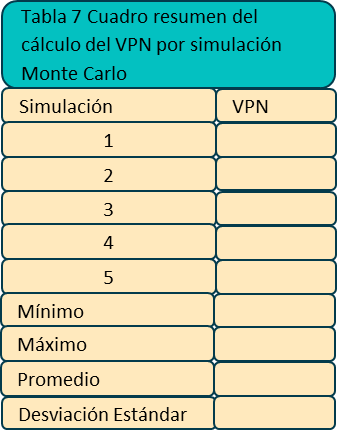

Para poner en práctica el modelo Montecarlo es necesario construir modelos de evaluación de proyectos que se basen en la generación de números aleatorios para realizar simulaciones, las cuales se pueden utilizar para calcular el Valor promedio y la desviación estándar del Valor Presente Neto y la Tasa Interna de Rendimiento de los proyectos.

Ross, Westerfield y Jaffe (2012) presentan uno de los procedimientos para elaborar un modelo de simulación Montecarlo, sobre el modelo explican que es una manera de modelar la incertidumbre en la realidad del mundo de los negocios, cuenta con 5 pasos básicos.

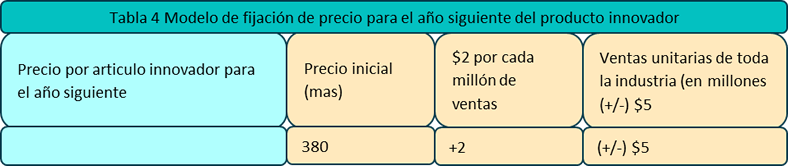

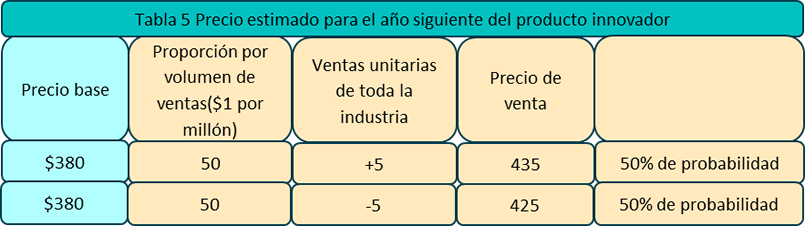

Imagina que la Compañía Productos Necesarios está buscando entrar a un nuevo mercado en el entorno de los electrodomésticos, elaborando un producto innovador que es requerido en la actualidad, el administrador desea evaluar este nuevo producto, utilizando la simulación Montecarlo para evaluar al producto innovador.

Haz clic para ver la descripción de los pasos.