La finalidad de elaborar un presupuesto de capital es encontrar un proyecto de inversión que genere Flujos de Efectivo, los cuales sumados a su valor presente, sean superiores a la inversión realizada con la finalidad de determinar su rentabilidad, lo que genera valor a la empresa.

Uno de los criterios que tiene mayor aceptación entre los analistas financieros es el de Valor Presente Neto (VPN), que se relaciona con una de las finalidades de los administradores financieros: la maximización de las utilidades de los accionistas, debido a que al determinarse la factibilidad de la inversión, ésta dará mayor riqueza a la empresa y por lo tanto a los accionistas (Ehrhardt y Brigham 2007).

Una de las principales limitaciones de método del VPN es que no consideran los ajustes que una empresa puede hacer después de aceptar que se lleve a cabo un proyecto. A esto se les conoce como opciones reales (Ross, Westerfield y Jaffe (2012). De acuerdo a Expansión (2015), éstas se conocen como las probabilidades que tienen para introducir en el futuro modificaciones o adecuaciones en las inversiones productivas, con lo cual tiene la posibilidad de incrementar su valor.

Los métodos tradicionales como el Valor Presente Neto (VPN) o la Tasa Interna de Rendimiento (TIR) basados en los Flujos de Efectivo no incorporan en la valuación del proyecto la posibilidad de modificarlo, de tal manera que el valor total del proyecto puede incrementarse al no considerarse aspectos que resultan estratégicos.

Existe la posibilidad de no valorar adecuadamente el proyecto, con lo cual se desecharían proyectos que se podrían seguir. La posibilidad de considerar opciones reales aumenta el valor de un proyecto de inversión, por lo tanto es posible calcular el valor del total proyecto sin la opción (VPN) más el valor de la opción (ecuación 1).

Ecuación 1 Valor del Proyecto con opción

Valor del proyecto = VAN + Valor de la opción

Cuando se toman en cuenta las opciones reales, podría suceder que una decisión de abandonar un proyecto valuado de la manera tradicional, sea aceptado al considerar las opciones reales, las cuales incluyen posibilidad de expandir o abandonar.

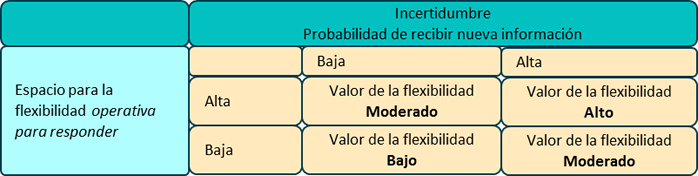

Mascareñas (2007) señala que el valuar proyectos de inversión por medio de la metodología de opciones reales, se basa en que la decisión de invertir puede verse afectada por el grado de irreversibilidad, la incertidumbre asociada y el margen de maniobra de la persona que toma la decisión. La valuación de las opciones reales es más importante cuando:

- Existe una gran incertidumbre, donde el cuadro directivo puede responder de manera rápida a cualquier cambio en las variables de decisión. Si la incertidumbre fuera baja, las opciones reales carecerán de valor.

- El valor del proyecto está cercano a su nivel de ganancia. Si el VAN es muy alto el proyecto se realizará. En caso de ser extremadamente negativo, él mismo será desechado sin consideraciones adicionales (Cuadro1).

Cuadro 1. Valor de la flexibilidad operativa

Fuente: Mascareñas (2007)

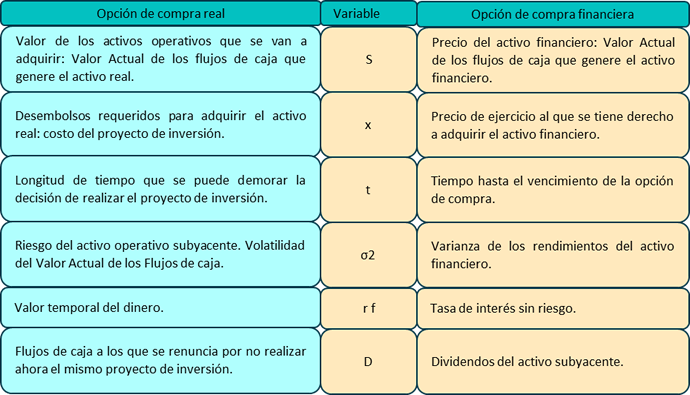

El valor de las opciones está en función de seis variables:

Haz clic para ver la información.

Cuando se considera una opción financiera, ésta indica el precio actual del activo subyacente, mientras que en la opción real indica el valor actual del activo real subyacente, que en este caso son los Flujos de Efectivo que se espera genere el activo.

En la opción financiera, indica el precio al que el propietario de la opción puede ejercerla, es decir, el precio que puede pagar para comprar el activo financiero subyacente (call) o al precio que se pagará para venderlo (put). En la opción real, indica el precio a pagar por hacerse del activo real subyacente, es decir con sus flujos de caja. En el caso de un proyecto de inversión, será el desembolso inicial o el precio al que el propietario del activo subyacente tiene derecho a venderlo, si la opción está en venta.

Tiempo del que dispone su propietario para poder ejercer la opción.

Varianza o desviación estándar de los rendimientos del activo subyacente. Indica la volatilidad del activo subyacente cuyo precio medio es S pero que puede oscilar en el futuro, la medida de dicha oscilación es la desviación típica de los rendimientos.

Refleja el valor temporal del dinero.

Dinero líquido generado por el activo subyacente durante el tiempo que el propietario de la opción la posee y no la ejerce. Si la opción es de compra, este dinero lo pierde el propietario de la opción (porque si hablamos de una opción de compra de acciones, mientras ésta no se ejerza, su propietario no será accionista y no tendrá derecho a los dividendos). En el caso de las opciones reales de compra, es el dinero que genera el activo subyacente (o al que se renuncia) mientras el propietario de aquélla no la ejerza.

Los árboles de decisión representan un método para la evaluación de proyectos con opciones reales, ya que permiten la visualización de los resultados obtenidos en la toma de decisiones (cuadro 2).

Cuadro 2 Comparación entre opciones reales y financieras

Fuente: Mascareñas (2007)

En general, las opciones reales pueden mejorar la capacidad del proceso de toma de decisiones, relacionados a la inversión en activos por las siguientes razones:

6.1 La opción de expansión

Como lo han señalado Duarte y Jiménez (2006), las opciones reales se consideran una extensión de la teoría de las opciones financieras, la diferencia central es que mientras las opciones financieras se pactan por medio de contrato, las opciones reales se relacionan con respecto a los objetivos estratégicos, lo que hace que éstas se ubiquen entre la planeación estratégica y la ejecución financiera de las inversiones, con lo cual los directivos tendrán mayores elementos de juicio para una adecuada toma de decisiones. Como opciones reales se pueden clasificar, entre otras, las siguientes:

- La opción de reducir, expandir o cerrar la capacidad operativa.

- La opción de aplazar las inversiones.

- La opción de implementar por etapas.

- La opción de abandonar.

- La opción de crecer.

A continuación se desarrollará el primer tipo relacionado con la opción de expansión:

Fariñas (2015) señala que estas opciones se presentan cuando existe la posibilidad de realizar inversiones adicionales, relacionadas al proyecto de inversión; usualmente están encaminadas a la mejora del mismo, a aumentar la capacidad de producción, de adecuaciones y mejoras, entre otras. Mascareñas (2007) explica que el hecho de efectuar la inversión eventualmente hace que el proyecto valga más que aquel que no considere esa posibilidad; se debe tomar en cuenta que su ampliación no se presenta en la información financiera de la empresa, sin embargo, son reportes que los inversionistas actuales y potenciales valoran para invertir o no en la compañía, ya que al existir opciones reales remuneradoras que le permitan invertir sin restricción en otros proyectos, aumenta su valor de mercado. En el caso de haber estimado un proyecto de inversión, los precios y otras condiciones de mercado resultarán ser mucho más favorables de lo que inicialmente se esperaba, los mandos directivos podrían acelerar sus planes de expansión, incurriendo en un costo adicional (CA).

En el caso de que las variables de decisión resulten más favorables que las condiciones iniciales establecidas se puede tomar la decisión de expandir la planta en un porcentaje determinado realizando un CA, lo que equivale a tomar una opción de compra sobre una parte adicional del proyecto inicial.

Esta opción, que sólo será ejercida cuando el comportamiento futuro del mercado se vuelva claramente favorable, puede hacer que un proyecto de inversión aparentemente desaconsejable (basado en el VAN básico) tenga un valor positivo.

Las opciones de ampliar son las más complicadas de cuantificar en un entorno real debido a lo complejo de su funcionamiento, en algunos casos el VPN puede ser negativo, sin embargo, cuando se valoran los beneficios derivados del plan de expansión, existe la posibilidad que los Flujos de Efectivo adicionales generados conviertan el proyecto en factible. En algunos casos este tipo de proyectos tienen un enfoque estratégico para la compañía, por lo que es considerado como intangible, es decir, no aparece cuantificado en los Estado Financieros de la entidad.

Ahora como ejemplo de caso, considera un nuevo negocio que ofrece tecnología de punta que aún no se proyecta en el mercado a nivel masivo, donde conociendo el segmento del mercado al cual se van a dirigir el producto encuentras la posibilidad de recibir Flujos de Efectivo por $4,000,0000, estimas que el costo del proyecto está cercano a los 24'000,000 y consideras que por el nivel de riesgo, una tasa de descuento del 20% es la apropiada; por lo tanto, el VPN del proyecto se determina de la siguiente manera:

Inversión inicial (+) Flujos de Efectivos Anuales a Valor Presente= Valor Presente del Proyecto; sustituyendo

-24'000,000 (+) 4'000,000/.20 (=) -4'000,000

Aplicando los criterios de VPN, al ser negativo el proyecto se rechaza. Sin embargo, reflexionas que el proyecto tiene una fuente de valor intangible y que la estimación de flujo de efectivo determinado es el reflejo de que existe la posibilidad de que en realidad el Flujo de Efectivo sea de 6'000,000 monto al cual se le ha asignado el 50% de probabilidad. Al otro lado se encuentra la probabilidad en un 50% de que el monto sea únicamente de 2'000,0000 por lo que cambia el escenario. Al calcular el VPN considerando los dos pronósticos, se obtiene lo siguiente:

Pronóstico optimista:-24,000,000 + 6'000,000/.20 (=) +6'000,000

Pronóstico pesimista:-24,000,000 + 2'000,000/.20 (=) -14'000,000

Un promedio de ambos pronósticos, muestra que el resultado del proyecto es similar al determinado inicialmente:

Sin embargo, si el pronóstico optimista es real hace el proyecto viable, por lo que se debe proceder con la expansión.

Fariñas (2015) explica que cuando se emprende un proyecto la directiva puede elegir otras inversiones menos rentables lo cual da como resultado mayor flexibilidad, ejemplificado en el hecho de que se pueda liquidar en cualquier momento en un valor superior al que se estima que tendría si se concluyera.

Una de las acciones que podría hacer la directiva es considerar la posibilidad de abandonar cuando se realiza un nuevo proyecto. El criterio de evaluación señala que en el caso de que no genere los Flujos de Efectivo que hagan factible la inversión, el proceso de desinversión se debe hacer en cualquier etapa del proyecto. El valor total de un proyecto debe considerar su valor de abandono, el cual muchas veces no se conoce en el momento inicial de la inversión sino que depende de su evolución en el futuro; el valor total del proyecto serían sus propios flujos de caja más el valor de la opción de venta.

Por su parte Ross et al. (2012), señalan que aunque abandonar un proyecto puede aparentar ser una actitud de temor, con frecuencia se puede ahorrar a las empresas una gran cantidad de dinero; por lo tanto la opción de abandono aumenta el valor de cualquier proyecto potencial. En el ejemplo presentado en el punto 6.1 (un nuevo negocio que ofrece tecnología de punta que aún no se ha dado a conocer en el mercado a nivel masivo) encuentras que existe un 50% de probabilidad de que los Flujos de Efectivo anuales sean de 12 millones y 50% de recibir de recibir Flujos de Efectivo por -$4,000,0000, estimas que el costo del proyecto está cercano a los 24,000,000 y consideras que por el nivel de riesgo, una tasa de descuento del 20% es la apropiada, tomando en cuenta el nivel de riesgo; por lo tanto el VPN del proyecto se determina de la siguiente manera:

Pronostico optimista:-24,000,000 + 12'000,000/.20 (=) +36'000,000

Pronostico pesimista:-24,000,000 -4'000,000/.20 (=) -44'000,000

Una vez determinados los datos, el proceso de evaluación se debe de realizar inmediatamente ajustando los Flujos de Efectivo con su posibilidad de ocurrencia, para determinar el VPN del proyecto.

Si se considera que el resultado obtenido es de menos 4,000,000 es evidente que el proyecto se rechaza y es en esta parte del proceso donde se utiliza la opción de abandono; en caso que la dirección determine, una vez que ha pasado un año, que el comportamiento de los Flujos de Efectivo es equivalente al pronóstico optimista entonces se mantendrá el proyecto; en caso que fueran similares al pronóstico pesimista se deberá tomar la decisión de abandonar el proyecto.

El evaluar la viabilidad de un proyecto, así como considerar la opción de abandono no es un hecho aislado en el mundo de los negocios, actualmente las organizaciones toman rápidamente la decisión de desinversión si los resultados obtenidos hasta un determinado momento no satisfacen las expectativas sobre la inversión. Recientemente la compañía petrolera Shell ha decidido abandonar su inversión en Alaska; la empresa británica encontró petróleo por primera vez en la región a finales de la década de los 80; durante los últimos años las empresas productoras de petróleo han explotado las reservas que se encuentran en el ártico, extrayendo crudo y gas en los mares del norte; de hecho, durante los últimos años los expertos han destacado que el deshielo en esta región hará posible la extracción de grandes cantidades de materias primas, como petróleo, gas natural, metales y minerales de diferentes tipos.

Sin embargo, Shell ha decidido posponer por el momento, su búsqueda de recursos energéticos en la región cercana a Alaska después de haber invertido 7,000 millones de dólares en la exploración del pozo “Burger J” y no encontrar cantidades importantes de crudo ni gas natural; la compañía esperaba que los recursos en la zona americana fuesen más de 10 veces superiores al gas y el petróleo que se ha extraído hasta ahora en el norte de Europa para lo cual planeaba explorar durante al menos dos años más. La compañía explicó las causas de su decisión señalando que los elevados costos relacionados con el proyecto, así como el riesgo y la incertidumbre que existe sobre la regulación federal con respecto al medio ambiente en Alaska impiden seguir invirtiendo en el proyecto (Blanco, 2015).

6.3 Árboles de decisiones

Los administradores hacen un análisis del medio ambiente, con el motivo de ajustar sus decisiones de acuerdo a la nueva información. Cuando se presenta de manera gráfica el proceso de una decisión señalando los posibles resultados y la elección correspondiente, se está elaborando un árbol de decisión (Estrategia Magazine, 2003). Estas alternativas disponibles para los directivos se les denomina opciones reales, para lo cual el proyecto puede ser considerado como una serie de escenarios de las mismas, lo cual lleva a los métodos de valuación más allá de las metodologías básicas relacionadas con valor presente (Ross, et al., 2011).

De acuerdo a Alto nivel (2014), estas son las principales características de un árbol de decisión:

- Plantea el problema desde distintos enfoques de acción.

- Da un enfoque global, lo que permite analizar de manera completa todas las posibles soluciones.

- Proporciona un esquema para cuantificar el costo del resultado y su probabilidad de uso.

- Ayuda a realizar las mejores decisiones con base a la información existente y a las mejores suposiciones.

- Su estructura permite analizar las alternativas, los eventos, las probabilidades y los resultados.

Las ventajas de un árbol de decisiones son:

- Resume los ejemplos de partida, permitiendo la clasificación de nuevos casos siempre y cuando no existan modificaciones sustanciales en las condiciones bajo las cuales se generaron los ejemplos que sirvieron para su construcción.

- Facilita la interpretación de la decisión adoptada.

- Proporciona un alto grado de comprensión del conocimiento utilizado en la toma de decisiones.

- Explica el comportamiento respecto a una determinada tarea de decisión.

- Reduce el número de variables independientes.

- Es una magnifica herramienta para el control de la gestión empresarial.

Los árboles de decisión se utilizan en cualquier proceso que implique toma de decisiones. Estos son algunos ejemplos de estos procesos:

- Búsqueda binaria

- Sistemas expertos

- Árboles de juego

Cuando se dibujan los árboles de decisiones es útil distinguir entre las condiciones y las acciones. Para este propósito, el uso de un nodo cuadrado indica una acción y un círculo representa una condición (El buen decidir, 2012).

De acuerdo con Alto nivel (2014), estos son los pasos para elaborar un árbol de decisión:

Haz clic en el diagrama para conocer detalle de la información

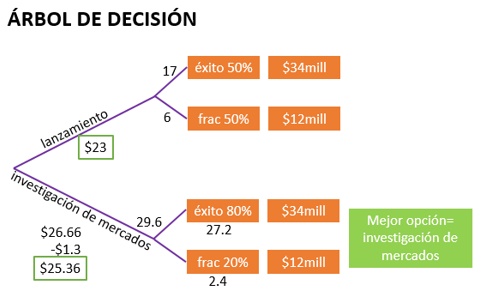

Ehrhardt y Brigham (2007) explican este proceso con el siguiente ejemplo: una compañía está examinando diversas opciones para producir un artículo robotizado para la industria manufacturera de la televisión, la inversión neta del proyecto se puede dividir en diversas etapas.

Etapa 1. Cómo t=0, que en este caso ocurrirá en un futuro cercano, realiza una investigación de $500,000 sobre el potencial de mercados de los productos robotizados en las líneas de montaje de los televisores.

Etapa 2. Al parecer existe un mercado considerable donde t=1 invierte 1'000,000 para diseñar y construir un prototipo del artículo. Después de evaluar a los ingenieros de televisión y de su reacción, dependerá si la compañía sigue adelante con él.

Etapa 3. Si la reacción frente al prototipo es positiva, t=2 construye una planta cuyo costo neto asciende a 10'000,000. En caso de llegar a esta etapa, el proyecto generara Flujos de Efectivo netos buenos, regulares y malos en los 4 años siguientes.

Etapa 4. Con t=3 se conocerá la aceptación del mercado. Si hay poca demanda la compañía suspenderá el proyecto y evitará los flujos negativos de efectivo los años 4 y 5.

El análisis del árbol de decisiones muestra cómo las opciones relativas a la vida del proyecto afectan su valor, por lo tanto es una herramienta indispensable que ofrece la oportunidad de reaccionar asertivamente ante las circunstancias cambiantes que afectan a la empresa.