7.1 Introducción a la teoría de juegos

La Teoría de Juegos fue desarrollada inicialmente en 1937 por el gran matemático húngaro John von Neumann (1903-1957). Años más tarde, su propio creador Neumann, Oskar Morgenstern, John Nash y A.W. Tucker, entre otros, hicieron grandes contribuciones para ampliar dicha teoría. Básicamente se trata de una herramienta que permite estudiar, analizar y predecir el comportamiento esperado de los individuos que interactúan en un juego, lo cual es conocido como comportamiento estratégico, los cuales deben tomar ciertas decisiones que determinarán los resultados que obtendrán.

El principal objetivo de cada jugador es maximizar su utilidad, la cual es determinada por los cursos de acción que hayan escogido. Se deben considerar aquellas situaciones en las que se puede obtener un resultado mejor cuando los jugadores cooperan entre sí, en lugar de procurar sólo maximizar su propia utilidad (Leandro, G., s.f.).

Anderson et al. (2011) mencionan que en el tema relacionado con la toma de decisiones el encargado de realizarla busca seleccionar aquella alternativa de decisión que resulte óptima después de considerar los resultados posibles de uno o más eventos azarosos. En el caso de la teoría de juegos, dos o más tomadores de decisiones compiten como adversarios. Cada uno de los jugadores selecciona la estrategia sin conocer el camino escogido por su contrincante y la combinación realizada por los contendientes determina el valor del juego para ellos.

La Economía a través de esta teoría explica que en la búsqueda del éxito, ya sea empresarial o estratégico adicionalmente de las decisiones que se toman, las decisiones que toman los demás tienen una relevancia fundamental. A manera de complemento no sólo está el hecho de la decisión tomada, sino la respuesta del resto de agentes del mercado, especialmente cuando hablamos de los competidores directos. Es decir, la Teoría de Juegos trata de estudiar y explicar el comportamiento y la interacción de los diversos agentes de un mercado, así como los incentivos que llevan a éstos a realizar sus procesos de decisión. El objetivo: dar con la estrategia óptima adelantándose y previendo a la estrategia del resto (El Apasionante Mundo de la Empresa, 2012).

La aplicación en el mundo empresarial se da en tres situaciones:

Negociación: dos personas o agentes negocian las empresas y los sindicatos. Por ejemplo, cada uno parte de sus intereses máximos contrapuestos para llegar al punto medio negociado. Si hay ruptura, los dos pueden perder, si hay acuerdo los dos pueden ganar.

Oligopolio: Se presenta cuando entre dos empresas del mismo tipo en un espíritu de acuerdo, ambos tiene la misma racionalidad, buscan el propio interés, por lo tanto pueden acordar el monto del cobro de los bienes o servicios o la cantidad a producir.

Arbitraje: Situación en la que las partes en conflicto no pueden ponerse de acuerdo y un tercero resuelve el problema (Guiza, 2009).

La aplicación de La Teoría de juegos en el terreno empresarial tiene muchos ejemplos, se supone que una empresa tiene previsto la presentación de un producto en una determinada fecha y todavía no lo ha anunciado ante los medios. Esta empresa sabe además que su competencia más directa también tiene previsto presentar un producto similar al suyo en fechas cercanas. ¿Qué puede hacer la primera empresa?

Se tendría que valorar si presentar el producto antes que la competencia es beneficioso, de acuerdo a toda la información disponible, comprobando las presentaciones de productos anteriores, las posibles mejoras que hayan podido incluir en este nuevo producto o estimando el precio del producto de la competencia para intentar predecir cómo podrá afectar éste a la demanda. Es evidente que el estudio de esta información no garantiza el éxito de nuestras acciones, ya que el mercado es imprevisible, sin embargo, ayuda a reducir la incertidumbre (Tinsa, 2012).

7.2 Utilidad y toma de decisiones

Anderson et al. (2011) definen la utilidad como una medida del valor total de un resultado en particular, refleja la postura del tomador de decisiones hacia un conjunto de factores, como la ganancia, la pérdida y los riesgos.

Se ha determinado que mientras el valor monetario de los resultados permanezca dentro de un parámetro que el tomador de decisiones considere razonable, la selección de la alternativa de decisión, con el mejor valor monetario esperado, por lo general conduce a la selección de la decisión que él prefiere. Por el contrario, cuando los resultados se vuelven extremos, la mayoría de los tomadores de decisiones no quedan satisfechos con la decisión que sólo proporciona el mayor valor monetario esperado.

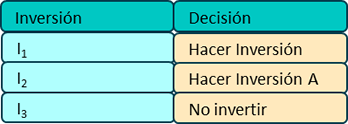

Suponga que una compañía relativamente pequeña se encarga de la construcción de casas y se encuentra en una ciudad de medio y bajo ingreso; actualmente tiene dos oportunidades de inversión que requieren el mismo desembolso de efectivo, su disponibilidad no le permite hacer más de una inversión, por lo que hay tres posibles alternativas I1, I2, I3 (tabla 1).

Tabla 1. Posibles alternativas

Fuente Anderson (2011)

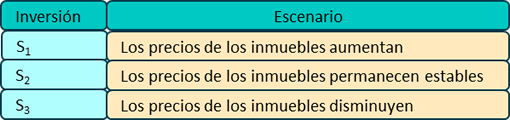

Los diversos escenarios asociados dependen de la decisión de inversión y del camino que el mercado de los inmuebles tome en el próximo año (no se puede controlar) por lo tanto el mercado inmobiliario puede aumentar, permanecer estable o disminuir (S1, S2, S3, tabla 2).

Tabla 2. Posibles escenarios

Fuente Anderson (2011)

Contando con mayor información la compañía ha determinado las posibles ganancias o resultados, asociados con cada combinación de alternativa de decisión y escenario (tabla 3).

Tabla 3. Resultados para la compañía

Fuente Anderson (2011)

Adicionalmente se determinó la mejor estimación de probabilidades de que haya un aumento del 30% en los precios de los inmuebles; de una estabilidad de precios del 0.5, y de una disminución de precios del 20% (Tabla 4).

Tabla 4 Valores esperados de las alternativas de decisión

Fuente Anderson (2011)

De acuerdo al método del valor esperado, la mejor decisión es tomar la inversión A con un valor monetario de 9,000. ¿Es realmente la mejor alternativa de decisión? Hay que considerar otros factores relevantes que se relacionan con la capacidad de la compañía para absorber la pérdida de 50,0000, si hace a inversión A y los precios realmente disminuyen. Se debe considerar que la capacidad de la empresa es débil, asumiendo que no tiene la posibilidad de hacer frente a más de una inversión.

Adicionalmente se debe tomar en cuenta que el presidente de la empresa considera que la siguiente inversión es una pérdida significativa, su futuro estará en peligro. De acuerdo a todos los escenarios disponibles y la inversión sugerida es I1, ¿consideras que el presidente tomaría esa decisión?, ¿qué otros escenarios has encontrado?

7.3 Actitud ante el riesgo

Ross, Westerfield y Jordan (2014) argumentan que el rendimiento esperado de un activo debe estar positivamente relacionado con su riesgo, lo que significa que un inversionista conservará un activo con alto riesgo en la medida que su rendimiento compense su ganancia. Para esto se deberá comparar el rendimiento del mercado en su conjunto con los rendimientos esperados de algunos valores específicos.

Asimismo señalan que el rendimiento esperado del mercado se puede calcular de la siguiente manera:

El rendimiento esperado del mercado es la suma de la tasa libre de riesgo más algún beneficio por el riesgo que presenta el mercado en su conjunto. Dos consideraciones se desprenden del concepto anterior: se habla del rendimiento esperado del mercado y no al rendimiento real en un periodo específico. Es evidente que puede ser inferior y eventualmente negativo en ese lapso estimado.

Considerando que ya se ha estimado el valor del mercado como un todo, ¿cómo se determina el rendimiento esperado de la acción?

La fórmula Modelo de Valuación de Activos de Capital es la siguiente:

E(Ri) = Rf + (β*(Rm –Rf))

Donde:

Ri = Rendimiento requerido para una acción

Rf= Tasa libre de riesgo

β = Coeficiente Beta, muestra la sensibilidad de la acción con respecto al mercado

Rm= Rendimiento del mercado

Con la finalidad de determinar el rendimiento requerido de dos acciones, toma en cuenta los siguientes datos: las acciones de las compañías Az y Sa tienen betas de 2.0 y 1.5 respectivamente, la tasa libre de riesgo es de 3% y la diferencia entre el rendimiento esperado del mercado y la tasa libre de riesgo es de 9%. De acuerdo a la Fórmula de Modelo de Valuación de Activos de Capital el rendimiento requerido por acción es:

Rendimiento requerido de Az

3% + 2.0 *(9%) = 21%

Rendimiento requerido de Sa

3% + 1.5 *(9%) = 16.5%

De acuerdo a lo anterior, Az presenta un rendimiento requerido más alto, debido a que su beta es mayor. Por tanto, se considera que Az es un activo que reacciona más fuertemente con respecto al mercado.

Considerando que el rendimiento promedio del mercado ha sido más alto que el rendimiento de la tasa libre de riesgo durante mucho tiempo, se ha determinado que Rm –Rf es positivo. Esta relación implica que el rendimiento esperado de un valor está positivamente relacionado con su Beta(β); de lo anterior se deben hacer las siguientes consideraciones:

- Suponga que en β=0, en este caso Rm –Rf, el rendimiento esperado del valor es igual a la tasa libre de riesgo.

- Suponga que β=1, en este caso Rm –Rf, el rendimiento esperado del valor es igual al rendimiento del mercado.

Como se puede observar beta(β) es una variable fundamental para la determinación del rendimiento requerido; se calcula de la siguiente manera:

Donde:

Covar= Covarianza entre el Ri,=Rendimiento de la acción y el Rm= Rendimiento del mercado

Var(Rm)= Varianza del rendimiento del mercado

Tres consideraciones finales:

- Linealidad. Tomando en cuenta que beta es una medida de riesgo apropiado, los valores con un alto valor de beta deben tener rendimientos superiores con respecto a aquellos.

- Portafolios como valores. En la sección precedente, se calculó el rendimiento requerido de dos activos financieros en forma individual, ¿qué sucede si se construye un portafolio con ambas acciones, invirtiéndose el 50% del total del portafolio en cada uno de los activos?

Rendimiento esperado del portafolio

.5*21% + .5*16.5%= 10.5% + 8.25=18.75%

- La Beta del portafolio representa el grado de volatilidad que tiene un conjunto de acciones con respecto al mercado, por lo tanto ofrece un enfoque más amplio con respecto al riesgo del mismo.

Beta del portafolio

0.5*2.0 + 0.5*1.5 =1.75

De acuerdo al Modelo de Valuación de Activos de Capital, el rendimiento esperado del portafolio es:

3% + 1.75*(9%)18.75%