8.1 Consideraciones iniciales sobre la programación lineal

Los fundamentos matemáticos de la programación lineal tienen su origen con John von Neuman (1903-1957), quien en 1928 publicó su famoso trabajo Teoría de Juegos. En 1947 supone una relación entre la equivalencia de los problemas de programación lineal y la teoría de matrices desarrollada en sus trabajos. La influencia de este respetado matemático, hace que otros investigadores se interesaran paulatinamente por el desarrollo riguroso de esta disciplina (Teoría y Práctica, s.f.).

De acuerdo a Anderson et al. (2011), la programación lineal es un modelo de solución de problemas que se ha desarrollado con la finalidad de auxiliar a los directivos a tomar decisiones. Como ya se ha señalado las grandes compañías que elaboran productos de consumo preferente como Bimbo, Sabritas, Cervecería Modelo o la misma Femsa, requieren de contar con una amplia red de canales de distribución para alcanzar su mercado meta de acuerdo a las necesidades de sus clientes. A continuación se presentan algunos de los problemas más representativos de la programación lineal:

- Un fabricante quiere elaborar un programa de producción y una política de inventarios que satisfaga la demanda de ventas en periodos futuros. El modelo permitirá a la empresa cubrir la demanda y al mismo tiempo minimizar costos totales de producción e inventarios.

- Un analista financiero debe seleccionar un portafolio entre diversas alternativas de inversión. Al analista le gustaría establecer el portafolio que maximice el rendimiento sobre los recursos invertidos.

- El gerente de marketing quiere determinar cómo asignar el mejor presupuesto de publicidad fijo entre la gama de medios de publicidad alternos como la radio, la televisión, el periódico y las revistas. El directivo busca un programa que maximice la efectividad de la publicidad.

- Una empresa tiene almacenes en varias ubicaciones. De acuerdo a las demandas específicas de los clientes, la gerencia considera conveniente saber cuánto debe enviar a cada almacén, de modo que los costos de transporte se minimicen.

Uno de los aspectos más importantes del modelo de programación lineal es que cuentan con restricciones, las cuales se entienden como los límites que presenta el problema, puede ser: la capacidad de producción de una máquina, las horas hombre trabajadas, en el caso de las campañas de mercadotecnia el número de medios a los que puede acceder la empresa, en el caso de un inversionista el monto susceptible de ser invertido o el tipo de empresas a seleccionar como derivado de su perfil de inversionista ya sea arriesgado o conservador. (Ingeniería industrial, s.f.).

El primer paso para la resolución de un problema de programación lineal consiste en la identificación de los elementos básicos de un modelo matemático:

En los siguientes temas se desarrollarán los elementos del modelo.

8.2 Estrategia de maximización de la utilidad

Anderson et al. (2011) explican que cuando se realiza la función de maximización, se debe entender que se busca obtener el máximo beneficio de la contribución de las utilidades, no las utilidades mismas, por lo que los costos variables y fijos se deben deducir antes de llegar a una cifra definida de utilidad, por lo tanto cuando se elabore el Estado de Resultados se deben incluir todos los conceptos de ingresos y gastos incurridos por la empresa.

Asimismo la metodología para la solución de problemas de programación lineal se presenta a continuación.

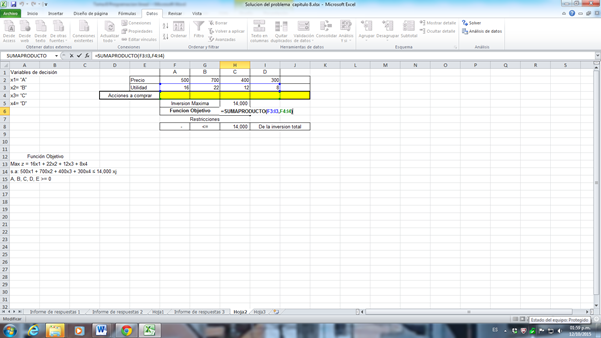

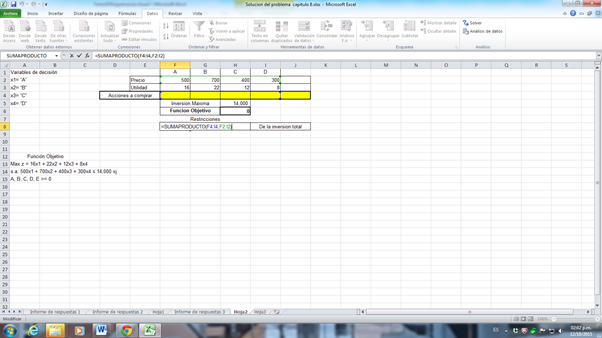

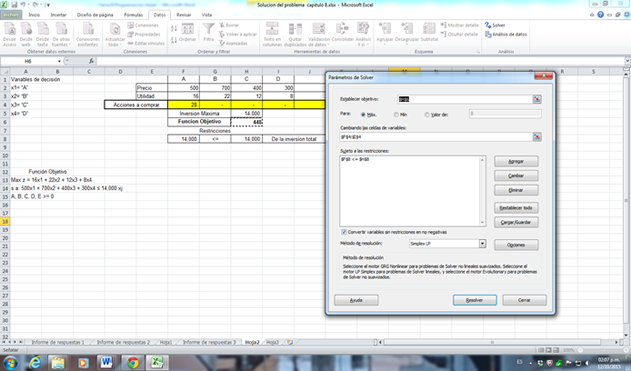

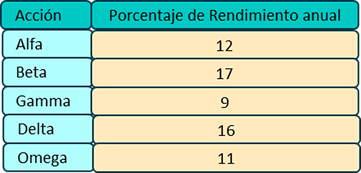

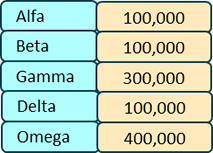

Considera que eres un inversionista que cuenta con un millón de pesos, por lo que deseas hacer una inversión en el mercado de valores. En tu proceso de selección determinaste las acciones que son más atractivas en término de rendimiento, sin embargo, son las que presentan mayor riesgo (Tabla 1). Las condiciones que te has impuesto es que no vas a invertir más del 40% de tu dinero en una sola acción, consideras que todas ellas son susceptibles de ser adquiridas, por lo que deseas invertir al menos el 10% de tu dinero en cada una de ellas y deseas saber cuál es el monto que debes asignarles, considerando que deseas obtener el beneficio máximo de esa inversión.

Tabla 1 Rendimiento esperado por acción

De acuerdo a Anderson et al. (2011), la solución del problema de programación lineal se inicia con la formulación del problema que es el proceso de traducir una descripción verbal de un problema en un enunciado matemático, el cual se conoce como modelo matemático. Para su elaboración se requiere práctica así como experiencia. Se debe considerar que cada problema tiene características únicas, sin embargo, la mayoría de ellos tiene características comunes, por lo que se pueden establecer algunos criterios generales para elaborar un modelo de solución (Ingeniería industrial, s.f.):

- Definir el criterio de la Función Objetivo. En este caso es maximizar la utilidad, invirtiendo el dinero de acuerdo a los criterios establecidos.

- Identificar y definir variables de decisión.

A= Monto a invertir en Alfa

B= Monto a invertir en Beta

C= Monto a invertir en Gamma

D= Monto a invertir en Delta

E= Monto a invertir en Omega

- Identificar y definir las restricciones. En este caso se encuentran 3 restricciones:

Restricción 1= El monto total a invertir 1,000,000; por lo tanto:

A+B+C+D+E =1,000,000

Restricción 2= El monto máximo a invertir en una acción el 40% del total del dinero; por lo tanto:

A<= .40

B<= .40

C<= .40

D<= .40

E<= .40

- Restricción 3= El monto mínimo a invertir en una acción.

A>= .10

B>= .10

C>= .10

D>= .10

E>= .10

- Plantear la función objetivo. La utilidad de la inversión realizada proviene del monto invertido en cada acción y de la utilidad estimada por cada una de ellas. Por lo tanto, la función objetivo sería la siguiente:

Max. 12(A)+.17B+.09(C)+.16(D)+.11(E)

- Restricciones de no negatividad. La compañía no puede realizar inversiones negativas, por lo cual esto se debe establecer en el modelo.

- De acuerdo a lo anterior el modelo matemático para el problema de inversión quedaría establecido de la siguiente manera:

Max. 12(A)+.17B+.09(C)+.16(D)+.11(E)

Sujeto a:

A+B+C+D+E =1,000,000

A<= .40

B<= .40

C<= .40

D<= .40

E<= .40

- A>= .10

- B>= .10

- C>= .10

- D>= .10

- E>= .10

- A, B, C, D, E >= 0

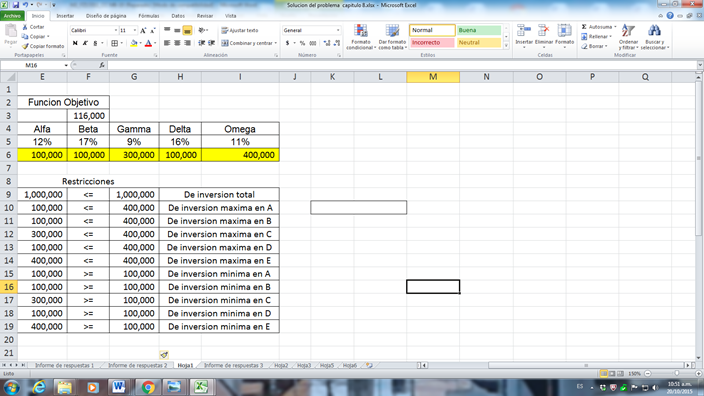

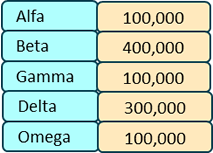

De acuerdo a esto, el monto de la inversión debe realizarse de la siguiente manera:

Con este portafolio el rendimiento estimado será de 116,000, el máximo de todas las combinaciones posibles.

La programación lineal no tiene nada que ver con la programación en computadora, la palabra programación significa “elegir un curso de acción”. La programación lineal consiste en elegir un curso de acción cuando el modelo matemático del problema contiene funciones lineales (Anderson et al, 2011).

8.3 Estrategia de minimización de costos

Anderson et al. (2011) señalan que los siguientes tres principios son necesarios para que un modelo de programación sea adecuado:

Haz clic para conocer información de los principios

Establece que la contribución a la función objetivo y la cantidad de recursos en cada restricción son proporcionales al valor de la variable de decisión.

Significa que el valor de la función objetivo y los recursos totales empleados se calculan al sumar la contribución de la función objetivo y los recursos empleados para todas las variables de decisión.

Significa que las variables de decisión son continuas. Este supuesto, más las restricciones de no negatividad, significa que las variables de decisión pueden tomar cualquier valor mayor o igual que cero.

Los problemas de minimización requieren un enfoque distinto, aquí la función objetivo implica disminuir lo más que se pueda el valor de las variables de decisión. Piensa en el ejemplo del punto anterior, ahora lo que se tiene es una función de riesgo, los supuestos son los mismos, pero lo que se tiene es el riesgo estimado para la acción ¿Cuál sería el modelo para determinar la mezcla de acciones que minimice el riesgo?

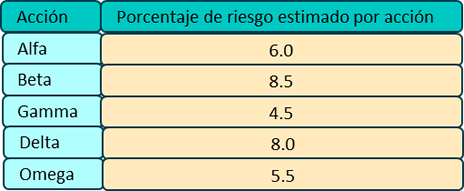

Considera que eres un inversionista que cuenta con un millón de pesos y deseas hacer una inversión en el mercado de valores, en tu proceso de selección determinaste las acciones que son más atractivas en término de rendimiento pero son asimismo las que presentan más riesgo (Tabla 2). Las condiciones que te has impuesto es que no vas a invertir más del 40% de tu dinero en una sola acción. Consideras que todas ellas son susceptibles de ser adquiridas, por lo que deseas invertir al menos el 10% de tu dinero en cada una de ellas y deseas saber cuál es el monto que debes invertir, considerando que deseas disminuir al mínimo el riesgo de esa inversión.

Tabla 2 Riesgo determinado por acción

- Definir el criterio de la Función Objetivo. En este caso es minimizar el riesgo, invirtiendo el dinero de acuerdo a los criterios establecidos.

- Identificar y definir variables de decisión

A= Monto a invertir en Alfa

B= Monto a invertir en Beta

C= Monto a invertir en Gamma

D= Monto a invertir en Delta

E= Monto a invertir en Omega

- Plantear la función objetivo. El riesgo de la inversión realizada proviene del monto invertido en cada acción y su relación con el riesgo estimado, lo que representa que cada peso invertido tendrá un riesgo establecido para cada una de ellas, por lo tanto la función objetivo sería la siguiente:

- 12(A)+.17B+.09(C)+.16(D)+.11(E)

- Restricciones de no negatividad. La compañía no puede realizar inversiones negativas, por lo cual esto se debe establecer en el modelo.

- El modelo matemático para el problema de inversión quedaría establecido de la siguiente manera:

- Min. 12(A)+.17B+.09(C)+.16(D)+.11(E)

- Sujeto a:

A+B+C+D+E =1,000,000

A<= .40

B<= .40

C<= .40

D<= .40

E<= .40

A>= .10

B>= .10

C>= .10

D>= .10

E>= .10

A, B, C, D, E >= 0

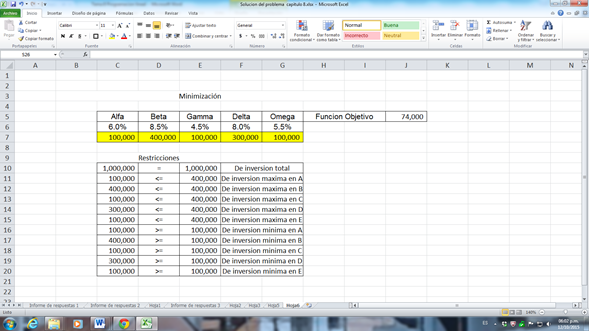

Si se desea invertir en un portafolio con el menor riesgo posible se deberá invertir de la siguiente manera:

Con lo cual, la disminución del riesgo será de 74,000 puntos, el mínimo de todas las combinaciones posibles.

La función de minimización tiene un enfoque completamente distinto al de la maximización, se busca hacer más eficiente la empresa por medio de la disminución de los costos, que es otra manera de agregar valor a la empresa (Alvarado, 2009).