Contexto

Harry Markowitz: La historia de la teoría del portafolio y el mercado bursátil mexicano

Una de las aportaciones más importantes en la historia de las finanzas es la teoría del portafolio. Con base en ella se han hecho y perdido fortunas, su aplicación en el mundo de los negocios es una constante y la utilizan tanto personas físicas como morales (Gitman, y Joehnk, 2009). Markowitz (1999) señala que el desarrollo de la teoría de portafolio es una práctica bien establecida desde hace mucho tiempo (antes de que publicara su artículo en 1952) y menciona que los reportes anuales de A Wiesenberger presentados desde 1941 en el reporte Inversiones de las Compañías, mostraban que esas organizaciones contaban con inversiones en una gran cantidad de empresas.

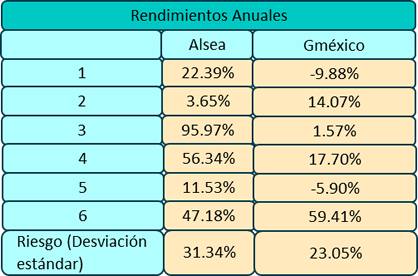

Asimismo señala los sustentos de su teoría, el rendimiento esperado, el cual lo definió como la utilidad promedio de los beneficios presentados por una acción en un determinado periodo y el riesgo del portafolio, el cual lo describió como la desviación estándar siendo usada a medida relativa de riesgo; ambos se presentan como una hipótesis posible con respecto al comportamiento de los rendimientos de una activo financiero y una referencia de cómo deben actuar los inversionistas en la selección de acciones.

Markowitz (1952) asume que los beneficios o proyecciones con respecto al comportamiento de las acciones, siguen las misma reglas de probabilidad que presentan las variables aleatorias; asume dos supuestos fundamentales:

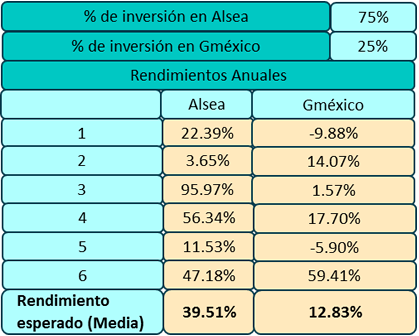

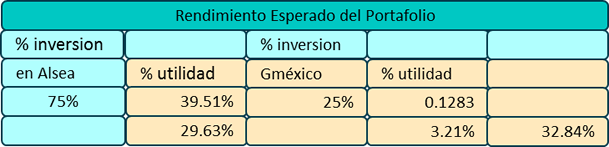

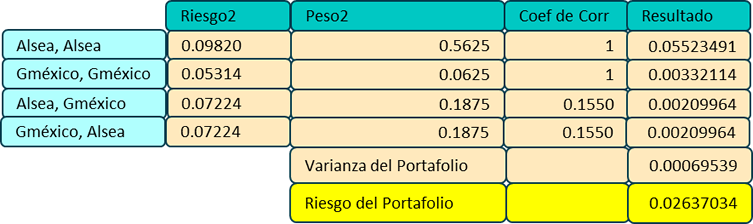

- Que el rendimiento promedio esperado de portafolio es el resultado del promedio ponderado de los beneficios esperados de las acciones individuales de acuerdo a un porcentaje de inversión.

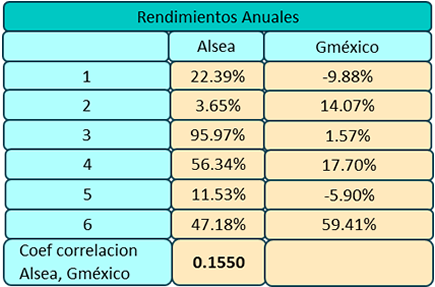

- La varianza del rendimiento del portafolio es una función particular entre las varianzas y covarianzas entre las acciones y su peso (el porcentaje de inversión) en el portafolio.

Moreno y Gutiérrez (s.f.) señalan que la teoría de portafolios estudia cómo construir carteras de inversión que maximicen la utilidad esperada del inversionista. Al efecto, el modelo más importante históricamente es el modelo de Markowitz; se debe considerar que un portafolio de inversión es un conjunto de activos que pueden ser acciones, bonos, obligaciones papel comercial, entre otros invertidos en determinadas proporciones.

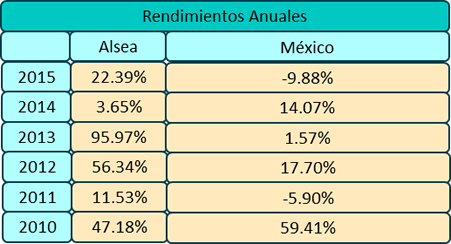

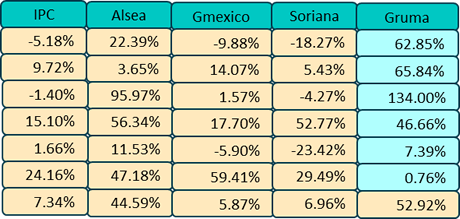

Ross y Westefield y Jaffe (2012) explican que los rendimientos esperados de las acciones comunes pueden variar de manera muy evidente, uno de los factores es la industria en la que opera la empresa que las suscribió. La tabla 1 muestra las utilidades promedio de los últimos 5 años de empresas que se encuentran en diversos sectores de la Bolsa Mexicana de Valores, por ejemplo Alsea, un operador de restaurantes que es líder en el mercado mexicano y en España cuyo rendimiento promedio anual fue del 44.59%; Grupo México es una empresa que se desarrolla en el sector de la minería y presentó un rendimiento del 5.87%; Soriana, una de las tiendas de autoservicio más grandes del país y en continuo crecimiento, presentó una utilidad del 6.96%; y Gruma, líder en la producción de harina de maíz y un importante jugador en el segmento del pan de caja, presentó utilidades promedio de 52.92%.

Mientras que el Índice de Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de Valores (BMV) ganó en promedio los últimos 5 años el 7.34%, éste último dato si lo comparamos con el promedio de la inflación presentado por el INEGI en septiembre de 2015 a septiembre 2014, fue de 4.22%. Se puede establecer que se tiene un rendimiento del 73% sobre la inflación en el caso de promedio del mercado accionario mexicano. Si se compara con Gruma, la cual presenta el mayor rendimiento, el beneficio de invertir en esta acción con respecto a la pérdida de valor, en relación a la inflación, es del 1,154%.

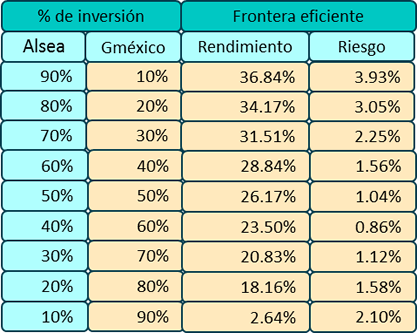

De acuerdo a esta información se da la posibilidad de afirmar que la inversión en el mercado accionario mexicano es una excelente opción para colocar el dinero, sin dejar de considerar que este rendimiento se ve relacionado con su factor de riesgo que también es muy grande, y ahí la necesidad de diversificarla por medio de una cartera de inversiones donde se maximice el rendimiento y disminuyendo el riesgo.

Tabla 1. Rendimiento promedio del Índice de Precios y Cotizaciones

diversas acciones (octubre 2010-2015)

Elaboración propia con datos de Yahoo (2015)

De acuerdo a los datos anteriores, ¿por qué difieren tanto los rendimientos en los diversos sectores? Además, ¿cómo se calculan estas cifras específicas? Por lo que se observa, ¿se debe preferir siempre invertir en la industria de los alimentos más que en las empresas mineras o en las de autoservicios?

De acuerdo a lo que se presente en este tema, las respuestas a estas preguntas forman el sustento del principio fundamental en las finanzas: a mayor riesgo, mayor rendimiento.