5.1 IMMEX

El programa Industria Manufacturera, Maquiladora y de Servicios de Exportación o IMMEX se encuentra regulado por el Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (Decreto IMMEX), de fecha 01 de noviembre de 2006.

|

Mecanismo o programa de apoyo creado por el Gobierno Federal que permite importar de forma temporal los bienes necesarios que se utilizarán en el proceso industrial o de servicio para la elaboración, transformación o reparación de mercancías de procedencia extranjera, importadas transitoriamente para su exportación o para la prestación de servicios de exportación, sin cubrir el pago del impuesto general de importación, del impuesto al valor agregado y, en su caso, de las cuotas compensatorias

|

Los requisitos para obtener el programa IMMEX son los siguientes:

- Exportar mínimo 500,000 dólares o el 10% de sus ventas.

- Importar solo las fracciones autorizadas.

- Destinar las mercancías para lo que fueron autorizadas.

- Respetar los plazos que te marca el 108 y el decreto en su artículo 4.

- Ser personas morales y que tributen en el Título II de la Ley del Impuesto Sobre la Renta.

- Tener las mercancías en los domicilios registrados

- Informar a la SE, previo trámite ante SHCP, de lo siguiente:

- Cambios en la denominación o razón social, RFC y domicilio.

- Cambios de los domicilios de las empresas que les realicen la submaquila, 3 días de anticipación.

- Aviso de la suspensión de actividades, que no exceda a 10 días

- Llevar el control de inventarios.

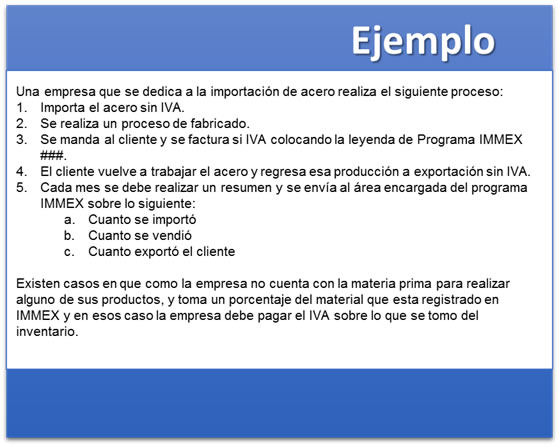

El beneficio más importante dentro del programa IMMEX es que las empresas no pagan el Impuesto de Valor Agregado (IVA) así como excluir el pago de las cuotas compensatorias.

La duración del programa IMMEX se encuentra sujeta a la continuidad de los requisitos para su otorgamiento y al cumplimiento de las siguientes obligaciones:

- Ventas anuales al exterior con un valor superior a 500, 000 dólares de los Estados Unidos de América.

- Reporte anual del total de ventas y exportaciones

Haz clic aquí para revisar el siguiente caso:

5.2 ALTEX

Tiene como fundamento el decreto para el fomento y operación de las empresas altamente exportadoras de fecha 03 de mayo de 1990. Ahora bien, este programa se creó a partir del decreto antes mencionado, pero éste se abrogó conforme a lo dispuesto en el artículo 4 del programa IMMEX el 24 de diciembre de 2010 y ahora se rige conforme a las disposiciones de éste.

|

La denominación de Empresas Altamente Exportadoras (ALTEX) proviene del programa con el mismo título y su objetivo es promover la exportación de productos mexicanos, brindándoles facilidades de carácter administrativo y fiscal. |

Las empresas que desean afiliarse a este programa deben cumplir con los siguientes requisitos:

Haz clic en cada pregunta para revisar su información.

Haz clic en cada pregunta para revisar su información.

- Solicitud digital en el programa ALTEX.EXE.

- Registro Federal de Contribuyentes (copia).

- Última declaración anual de impuestos, o estados financieros auditados o proforma firmada con la leyenda “Bajo Protesta de Decir Verdad”.

- Las empresas que trabajen bajo un esquema de mercancías en consignación, es decir, que no sean dueños de los insumos con los que producen los artículos objeto de esta autorización, deberán adicionar una columna en la relación de exportación que contenga el valor agregado (facturación real en el periodo) que se le dio a la mercancía en el país.

- Acta Constitutiva o su modificación y Poder Notarial correspondiente (original o copia certificada y copia simple); o exhibir copia del Registro Único de Personas Acreditadas (RUPA) o indicar al momento de su presentación la clave del R.F.C. de la persona inscrita en el registro.

- Solicitud digital en el programa ALTEX.EXE.

- Registro Federal de Contribuyentes (copia).

- Última declaración anual de impuestos, o estados financieros auditados o proforma firmada con la leyenda “Bajo Protesta de Decir Verdad”.

- Las empresas que trabajen bajo un esquema de mercancías en consignación, es decir, que no sean dueños de los insumos con los que producen los artículos objeto de esta autorización, deberán adicionar una columna en la relación de exportación que contenga el valor agregado (facturación real en el periodo) que se le dio a la mercancía en el país.

- Poder Notarial del Representante Legal, en su caso, (original o copia certificada y copia simple); o exhibir copia del Registro Único de Personas Acreditadas (RUPA) o indicar al momento de su presentación el número de la CURP de la persona inscrita en el registro.

- Descripción del proceso productivo de las mercancías de exportación (copia simple).

Por consiguiente, las empresas que se encuentran afiliadas a este programa gozan de los siguientes beneficios:

- Devolución de saldos a favor del Impuesto al Valor Agregado, en un término aproximado de cinco días hábiles.

- Acceso gratuito al sistema de información comercial administrado por la Secretaría de Economía.

- Exención del requisito de segunda revisión de las mercancías de exportación en la aduana de salida cuando éstas hayan sido previamente despachadas en una aduana interior.

- Facultad para nombrar a un apoderado aduanal para varias aduanas y diversos productos.

Es importante mencionar que la vigencia de la constancia ALTEX es de carácter indefinido, siempre y cuando su titular presente a tiempo su reporte anual y se cumpla con los requisitos y compromisos siguientes:

- Demostrar que cumplen con los requisitos mínimos de exportación.

- Presentar oportuna y puntualmente su reporte anual de operaciones de comercio exterior.

5.3 ECEX

Nace del decreto para el establecimiento de empresas de comercio exterior de fecha 11 de abril de 1997, cabe mencionar que el decreto que creó este registro es el antes mencionado, y ya no se rige por éste, dado que fue abrogado por el artículo 4 del programa IMMEX el 24 de diciembre de 2010 y ahora se rige conforme a este último.

|

Es un instrumento de promoción a las exportaciones, mediante el cual las empresas comercializadoras podrán acceder a los mercados internacionales con facilidades administrativas y apoyos financieros de la banca de desarrollo. |

Los sujetos participantes de esta categoría son las sociedades mercantiles que únicamente comercializan sus mercancías al exterior y que cumplen con los siguientes requisitos:

- Llevar control de inventarios conforme a lo previsto en la Ley Aduanera.

- Mantener el capital social acreditado.

- Realizar exportaciones por cuenta propia a más tardar en el primer año fiscal regular siguiente a la fecha de su registro, por un importe mínimo de 250 mil dólares de los E.U.A. para empresas promotoras y 3 millones de dólares de los E.U.A. para las consolidadoras.

- Presentar un programa de actividades cuando soliciten su registro durante los primeros 15 días del mes de enero de cada año, señalando las actividades que se realizarán de acuerdo a su modalidad.

- Presentar reporte anual de sus operaciones de comercio exterior a través de la página de Internet de la Secretaría de Economía, a más tardar en el mes de mayo de cada año y entregar copia a la administración local correspondiente de la auditoría fiscal o de grandes contribuyentes, ambas de la Secretaría de Hacienda y Crédito Público.

Entre los beneficios que se obtiene se encuentran los siguientes:

Haz clic en cada modelo para revisar su información.

Devolución de sus saldos a favor del IVA, en máximo 5 días hábiles.

Autorización, en su caso, de un Programa de Importación Temporal para Producir Artículos de Exportación (PITEX) en su modalidad de proyecto específico.

Descuento del 50 por ciento en el costo de los productos y servicios no financieros que Bancomext determine.

Asistencia y apoyo financiero por parte de la nacional financiera para la consecución de sus proyectos, así como servicios especializados de capacitación y asistencia técnica. Este beneficio se otorgará tanto a las empresas ECEX como a sus proveedores.

La vigencia del registro de empresa de comercio exterior será indefinida, siempre y cuando se cumplan con los compromisos antes expuestos y demás requisitos que se especifiquen en su cuerpo normativo.

5.4 Draw Back

Tiene su fundamento en el decreto que establece la devolución de impuestos de importación a los exportadores, de fecha 11 de mayo de 1995, con el objetivo de hacer frente a los compromisos creados en el marco del Tratado de Libre Comercio de América del Norte (TLCAN).

|

El draw back es la devolución de impuestos de importación a los exportadores |

Las características del programa de devolución del impuesto de importación son

- Devolución a los exportadores del impuesto general de importación causado por la importación de insumos, materias primas, partes y componentes, empaques y envases, combustibles, lubricantes y otros materiales incorporados al producto exportado o por la importación de mercancías que se retornan en el mismo estado o por mercancías para su reparación o alteración.

- Se utilizará la fórmula del artículo 303 del Tratado de Libre Comercio de América del Norte, a los insumos no originarios de América del Norte que se incorporen a un bien que será exportado a Estados Unidos de Norteamérica o Canadá.

- Se devolverá sin aplicar fórmula los aranceles pagados por:

- Insumos originarios importados a México de América del Norte, incorporados en bienes exportados a Estados Unidos de Norteamérica o Canadá.

- Insumos importados a México de cualquier país incorporados en bienes exportados a países distintos a los del Tratado de Libre Comercio de América.

Para acceder a la devolución de impuestos antes descrita las sociedades mercantiles deben presentar lo siguiente:

- La solicitud debe ser llenada en el programa Drawback.exe, que puede obtenerse en la siguiente dirección de internet: www.economia.gob.mx, o directamente en las ventanillas de atención al público, presentando tres discos magnéticos de 3.5" de alta densidad, en los que será grabado.

- La solicitud debe presentarse en disquete y acompañarse de una impresión en original y copia. También debe incluir una copia de los documentos que se indican en el formato.

- Se debe presentar conforme a los siguientes límites de tiempo: durante los 12 meses siguientes a la fecha del pedimento de importación.

Dentro de dicho periodo deberá realizarse la exportación con plazo de 90 días hábiles, contados a partir de la fecha del pedimento de exportación o del documento que acredite la transferencia, según el caso.

Los sujetos participantes del comercio exterior son en su mayoría sociedades mercantiles, que participan en ciertos programas, con la finalidad de obtener beneficios, ya sea devoluciones, exenciones fiscales, entre otros. Con los programas de apoyo al comercio exterior se fomentan la competitividad, transparencia y posición de México en el extranjero, como potencia económica y captadora de recursos, pero su principal objetivo es la creación de empleos, flujo de activos de forma constante y un desarrollo económico nacional saludable.

Los sujetos participantes del comercio exterior son en su mayoría sociedades mercantiles, que participan en ciertos programas, con la finalidad de obtener beneficios, ya sea devoluciones, exenciones fiscales, entre otros. Con los programas de apoyo al comercio exterior se fomentan la competitividad, transparencia y posición de México en el extranjero, como potencia económica y captadora de recursos, pero su principal objetivo es la creación de empleos, flujo de activos de forma constante y un desarrollo económico nacional saludable.