Es de vital importancia que tú como emprendedor o empresario sepas lo que cuesta el dinero (costo de capital). Los 3 principales usos que le puedes dar al costo de capital son:

Es decir, conociendo el costo de capital, tú puedes realizar el análisis para saber si te conviene mejor escoger un préstamo o poner el dinero de tus ahorros para empezar tu negocio. Además, puedes determinar qué porcentaje de cada fuente es conveniente usar, pedir el 70% prestado y tú poner el 30%, por mencionar un ejemplo.

¿Suena interesante? Veamos primero que nada el concepto de costo de capital.

13.1 Concepto

De acuerdo con Brigham (2016), es de vital importancia que una empresa sepa cuánto paga por los fondos que utiliza para comprar sus activos. El rendimiento promedio requerido por los inversionistas de la empresa determina cuánto se debe pagar para atraer dichos fondos. La tasa de rendimiento requerida de la empresa es el costo promedio de los fondos, que comúnmente se denomina costo de capital. El costo de capital de una empresa representa la tasa de rendimiento mínima que se debe obtener de las inversiones como proyectos de presupuesto de capital.

De acuerdo con Brigham (2016), es de vital importancia que una empresa sepa cuánto paga por los fondos que utiliza para comprar sus activos. El rendimiento promedio requerido por los inversionistas de la empresa determina cuánto se debe pagar para atraer dichos fondos. La tasa de rendimiento requerida de la empresa es el costo promedio de los fondos, que comúnmente se denomina costo de capital. El costo de capital de una empresa representa la tasa de rendimiento mínima que se debe obtener de las inversiones como proyectos de presupuesto de capital.

El costo de capital de una firma es el costo promedio de las fuentes de financiamiento que una empresa utiliza para comprar sus activos. Este debe ser el retorno promedio que requieren los accionistas de una empresa. Para ti como emprendedor puede sonar rimbombante y puedes tener la idea de que tú ni lo vas a utilizar, pero:

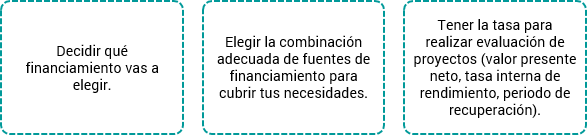

- Es con lo que los inversionistas, a los que probablemente les pedirás dinero, evaluarán la rentabilidad de tu proyecto.

- Es lo que tú como empresario debes evaluar en un proyecto.

- Es lo que te ayudará a decidir la combinación de fuentes de financiamiento que utilizarás.

El costo de capital es una tasa y se representa en porcentaje. Esta tasa se puede usar de referencia en la evaluación de proyectos cuando se usa para comparar contra la tasa interna de retorno (TIR) del proyecto o para descontar los flujos del valor actual neto (VAN).

Como todo elemento de una empresa, este costo tiene componentes y precio. A continuación se muestran los componentes del costo de capital y un modelo muy usado para el cálculo de este.

13.2 Componentes de la deuda

El capital es un factor necesario para la producción y como cualquier otro factor éste tiene un costo. Existen 4 posibles fuentes para una empresa en este modelo a los que se les llama componentes y que tienen costos particulares y diferentes. Las 4 fuentes que el modelo establece son:

Deuda

Préstamos de terceros, generalmente de una institución bancaria

Capital preferente

Es el costo de la emisión de acciones preferentes

Capital común

Es el costo de la emisión de capital común nuevo

Utilidades retenidas

Son las utilidades de la empresa que no se reparten (en formato de dividendo) y se reinvierten en proyectos

Cada una de estas fuentes tiene un costo y para éste una nomenclatura y una fórmula que se presenta a continuación:

COSTO DE LA DEUDA |

Kd → costo de la deuda

i → tasa de interés del banco

T → impuestos

Uno de los beneficios de los préstamos bancarios es que son deducibles de impuestos, es por eso que a veces es muy conveniente usarlos, ya que puede resultar la opción más barata de financiamiento. |

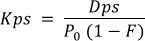

COSTO DE CAPITAL PREFERENTE |

Kps → costo de capital preferente

Dps → dividendo preferente

P0 → precio actual

F → costos de flotación o colocación

Esta fuente de financiamiento proviene de la obtención, a través de recursos financieros propios, de capital que se emite por medio de acciones preferentes. Debido a que es una acción que involucra instituciones financieras, existen dentro de su precio costos de colocación que son comisiones que se pagan a intermediarios financieros. A su vez, su costo está relacionado con el dividendo que otorgan y el precio de mercado a la fecha que se quiere calcular el costo. |

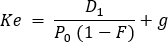

COSTO DE CAPITAL COMÚN NUEVO |

Ke → capital común nuevo

D1 → dividendo del año siguiente (D1 = D0 + g)

P0 → precio actual

g → tasa de crecimiento

F → costos de flotación o colocación

El capital común nuevo, se calcula igual que el capital de acciones preferentes debido a que también tiene costos de emisión por los intermediarios financieros involucrados. Los únicos 2 cambios son el monto del dividendo, uno es para capital común y otro para capital preferente y que al costo de capital común se le suma un crecimiento. Por lo general, el capital común nuevo es más caro que la retención de utilidades; esto por los costos de flotación involucrados.

Una vez que vimos los componentes del modelo, pasemos al cálculo de éste. |

COSTO DE UTILIDADES RETENIDAS Y DE CAPITAL COMÚN YA EMITIDO |

Ks → costo de las utilidades retenidas y capital común existente

D1 → dividendo del año siguiente (D1 = D0 + g)

P0 → precio actual

g → tasa de crecimiento

Las utilidades retenidas son aquellas que no se reparten a los accionistas y se decide reinvertirlas en la empresa. Tienen un costo para ellos, ya que se considera el principio de costo de oportunidad, es decir, cuánto está dejando de ganar ese inversionista porque no se le regresan sus dividendos. Las utilidades retenidas pasan a ser capital común, por ende, el costo del capital común existente también se calcula de esta manera. |

13.3 Modelo de costo de capital promedio ponderado

El costo de capital promedio ponderado es un modelo que te ayuda a determinar el costo de capital cuando usas más de una fuente de financiamiento. Si tu proyecto solamente usa una fuente, el costo de esa será el costo de capital de tu proyecto.

El modelo del costo de capital promedio ponderado involucra los costos de las diferentes fuentes de financiamiento ya que éstas se multiplican por el porcentaje que representan de la deuda total, como se muestra a continuación:

CCPP → costo de capital promedio ponderado (WACC en inglés Weighted Average Cost of Capital)

wd → peso de la deuda

Kd → costo de la deuda

wps → peso del capital preferente

Kps → costo del capital preferente

ws → peso de las utilidades retenidas y el capital común existente

Ks → costo de las utilidades retenidas y capital común existente

we → peso del capital común nuevo

Ke → costo del capital común nuevo

El número obtenido del cálculo anterior es un porcentaje y es el costo de capital de tu empresa. Como mencionamos al principio, es contra el que comparas la TIR de un proyecto o podría ser la tasa con la que descuentas tu flujo para calcular el VAN. Además, es contra la tasa que estarás compitiendo cuando los inversionistas estén evaluando tu proyecto, ya que es la tasa mínima con la que al menos cubres tus costos de financiamiento.

El que le invierte más al negocio.

El que le invierte más al negocio.  El que tuvo la idea de negocio.

El que tuvo la idea de negocio. El que finalmente lleva a cabo la idea de negocio.

El que finalmente lleva a cabo la idea de negocio.  Su respuesta fue más allá de estas opciones, pues me dijo que el principal socio es el gobierno. Y su razonamiento es el siguiente: para que exista una empresa debe haber por lo menos dos socios, que posiblemente se dividan la participación en partes iguales. Sin embargo, a cada una de sus partes hay que restarles los impuestos que el gobierno les cobra. Es decir, el gobierno siempre será socio de tu empresa y estará contigo en las buenas y en las malas, por lo que hay que entenderlo para poder optimizar su participación, sin dejar de ser éticos.

Su respuesta fue más allá de estas opciones, pues me dijo que el principal socio es el gobierno. Y su razonamiento es el siguiente: para que exista una empresa debe haber por lo menos dos socios, que posiblemente se dividan la participación en partes iguales. Sin embargo, a cada una de sus partes hay que restarles los impuestos que el gobierno les cobra. Es decir, el gobierno siempre será socio de tu empresa y estará contigo en las buenas y en las malas, por lo que hay que entenderlo para poder optimizar su participación, sin dejar de ser éticos.