Como emprendedor con una o varias ideas de negocio, es posible que te preguntes de dónde es que pudieras sacar el dinero para financiar tu idea. Probablemente quieras eliminar la hambruna del mundo porque eres un excelente químico en alimentos y es comprensible que tu conocimiento general de fuentes de financiamiento sea poco o nulo. A continuación, veremos conceptualmente lo que es financiamiento, qué involucra, cómo administras tu estructura de capital, y finalmente, algunas de las fuentes de financiamiento que existen en el mercado para emprendedores como tú.

14.1 Financiamiento y estructura de capital

De acuerdo con Alejandro Bujan (2018), en finanzas, la estructura de capital es la forma en que una empresa financia sus activos a través de una combinación de capital, deuda o híbridos. Es entonces la composición o la "estructura" de su pasivo y su patrimonio neto. En realidad, la estructura de capital puede ser muy compleja e incluir decenas de fuentes, cada una a un coste diferente, lo que origina la necesidad de calcular el costo del capital medio mediante la técnica del WACC, para tener dos datos de partida con los cuales valorar la empresa.

La estructura de capital o financiera es “la relación que tienen entre sí las fuentes de financiamiento, ya sean externas o internas” (Rodríguez, 2014). Pero dentro del análisis de éste no sólo se ve la relación entre uno u otro sino dentro de éstos, es decir, dentro de los pasivos, la relación entre los de corto y largo plazo. Incluso la relación de las fuentes de financiamiento con los activos que ayudan a financiar.

Existen diversas razones financieras que nos ayudan en el análisis de la estructura financiera de una empresa, a continuación te comparto 2 de las más usadas:

- Palanca financiera

Esta razón muestra la relación entre las dos fuentes de financiamiento en forma total. La lógica es muy sencilla, si el resultado es mayor a 1, tu empresa está usando el pasivo más que el capital. De acuerdo a Leopoldo Rodríguez (2012) una palanca financiera balanceada sería de alrededor de 1.0 pero no significa que no se puede pedir más pasivo.

- Razón de endeudamiento

Se refiere al porcentaje del activo total que se financia con el pasivo. Si es mayor a 50% el financiamiento se está dando en su mayoría por pasivo.

Aunque existe un óptimo para cada una de ellas, es importante que tengas políticas de estructura financiera dentro de tu empresa de acuerdo a la visión y posibilidades de ésta. Por ejemplo, no es necesario que pagues todo con capital si tienes margen de financiamiento ni tampoco es sabio endeudarte de más cuando ya existe un capital de por medio.

Ahora conozcamos los tipos de fuente de financiamiento.

14.2 Fuentes de financiamiento

Fuentes de financiamiento interno

El capital proviene del dinero que posee la empresa, se obtienen de las utilidades no distribuidas o de aportación de los socios. También pueden provenir de reservas, amortizaciones, provisiones y previsiones.

El capital proviene del dinero que posee la empresa, se obtienen de las utilidades no distribuidas o de aportación de los socios. También pueden provenir de reservas, amortizaciones, provisiones y previsiones.

Uno pudiera pensar, erróneamente, que porque es dinero interno no tiene costo, pero la realidad es que pudieran incluso llegar a ser más caras que algunas fuentes de financiamiento externo. El costo que se evalúa es el costo de oportunidad. Es decir, todo lo que dejas de hacer con ese dinero.

Fuentes de financiamiento externo

Las fuentes de financiamiento externas corresponden al capital prestado por un tercero que no pertenece completamente a la empresa, puede ser un accionista o una entidad financiera que espera a cambio algún beneficio.

Algunas de las fuentes externas son:

- Empresas dedicadas a capital de inversión, que buscan empresas a las cuales financiar a cambio de un porcentaje de acciones.

- Subsidios por parte del Estado para la realización de proyectos.

- Préstamos otorgados por bancos o instituciones de crédito para el financiamiento de empresas.

- Capital semilla: financiamiento inicial (fondos que no deben ser devueltos) para la creación de una microempresa, permitir el despegue o consolidación de una actividad empresarial existente.

- Capital de riesgo: aportación temporal de recursos de terceros al patrimonio de una empresa con el fin de optimizar sus oportunidades de negocio e incrementar su valor.

- Capital privado: actividad desarrollada por entidades especializadas que consiste en la aportación de recursos financieros de forma temporal (3-10 años) a cambio de una participación (puede ser tanto mayoritaria como minoritaria) a empresas no cotizadas con elevado potencial de crecimiento.

- Crowdfunding: el emprendedor presenta su proyecto en una plataforma especializada en Crowdfunding, describe sus intereses y si se va a recibir algo a cambio de la contribución, como puede ser una participación, un producto u otros.

- Banca de desarrollo: el financiamiento de la banca de desarrollo comprende los recursos canalizados por Nafin, Bancomext, Banobras, Sociedad Hipotecaria Federal, Banjercito y Bansefi.

- Fondos públicos.

Para cualquiera de los dos tipos de financiamiento habrá que hacer un cálculo del costo para tomar la decisión óptima. Además, otro factor clave para decidir por el mejor es la madurez de tu negocio o idea y de los fondos propios con los que cuentes.

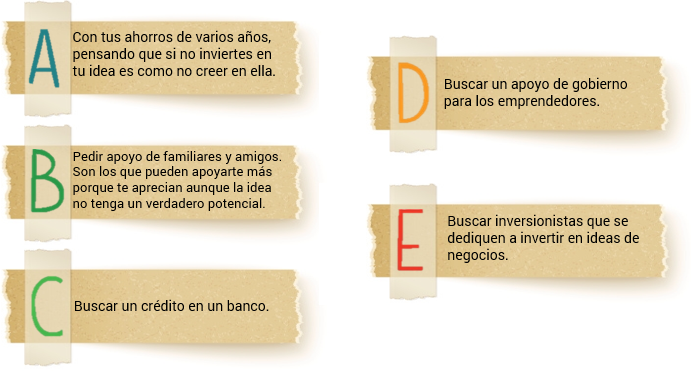

Lo más probable es que el financiamiento que aplica para un emprendedor que vaya empezando sea una inversión por parte de uno o varios socios. Sin embargo, también es cierto que en su camino como emprendedor deberá de optar por créditos, y es por eso que a continuación se expondrán algunos criterios que se deben tomar en cuenta al pedir un préstamo.

14.3 Criterios para tomar en cuenta al momento de endeudarse

Antes de decidirte por un crédito, te recomendamos tomar en cuenta lo siguiente:

Conoce el límite de tu endeudamiento. Las razones de estructura de capital expuestas en este tema y algunas otras que investigues te pueden ayudar. No olvides considerar en el flujo, los intereses e impuestos además de la amortización.

Busca que los plazos de pago del servicio de la deuda y los pagos que tú recibas por concepto de la operación coincidan de manera que los últimos te den liquidez para cubrir los primeros. Dentro de este punto está la consideración de buscar que la deuda sea a largo plazo para que de alguna manera “se pague sola” (busca que los flujos que genere el activo que compraste con el pasivo se vayan pagando).

Adquiere el crédito en la moneda en la que te pagan. Si tus ventas son en pesos mexicanos, no contrates tu crédito en dólares, puesto que, si el dólar se encarece, tu deuda aumentará en un abrir y cerrar de ojos y pudieras no contar con los recursos ni flujos futuros para pagarla.

Debes financiar tu empresa o un proyecto hasta que tu flujo de ingreso sea positivo y te permita cubrir los egresos. Más allá de este punto, estarás perdiendo dinero y te convendría mejor no haber realizado la inversión.

Recuerda que al adquirir un crédito estás comprometiendo tus ingresos del futuro. Por lo mismo, debes estar consciente de que, aunque en el presente represente una mayor liquidez, esto involucre también un menor ingreso disponible en el futuro. Es por eso que se recomienda que cuando te endeudes sea para un proyecto que generará retornos por sí mismo, con los cuales se pueda pagar la deuda.

Ninguna de las opciones de financiamiento se puede catalogar como la mejor. Sin embargo, lo que sí se recomienda es que busques primero a alguien que invierta en tu idea de negocio (de preferencia alguien con experiencia en negocios). Esto se debe a que al encontrar a alguien más, aumenta la certidumbre de que la idea tiene futuro, al mismo tiempo que te proporciona la liquidez para soportar los primeros meses o años de pérdidas en la empresa. Muchos negocios fracasan porque no tuvieron liquidez en los primeros periodos, y posiblemente hubieran sido un éxito si hubieran contado con uno o varios inversionistas desde el inicio.

Ninguna de las opciones de financiamiento se puede catalogar como la mejor. Sin embargo, lo que sí se recomienda es que busques primero a alguien que invierta en tu idea de negocio (de preferencia alguien con experiencia en negocios). Esto se debe a que al encontrar a alguien más, aumenta la certidumbre de que la idea tiene futuro, al mismo tiempo que te proporciona la liquidez para soportar los primeros meses o años de pérdidas en la empresa. Muchos negocios fracasan porque no tuvieron liquidez en los primeros periodos, y posiblemente hubieran sido un éxito si hubieran contado con uno o varios inversionistas desde el inicio.