Una de las principales características que un buen gerente de una PMO debe tener es ser consciente de que ningún recurso utilizado en el proyecto es de costo cero, es decir, en el caso que vive Luis Armando, cada uno de los recursos que se incluyan en el proyecto deberán ser cuantificados y asignados a un costo, independientemente si estos se cobrarán o no al cliente; este es uno de los errores más comunes de muchas organizaciones.

Una de las principales características que un buen gerente de una PMO debe tener es ser consciente de que ningún recurso utilizado en el proyecto es de costo cero, es decir, en el caso que vive Luis Armando, cada uno de los recursos que se incluyan en el proyecto deberán ser cuantificados y asignados a un costo, independientemente si estos se cobrarán o no al cliente; este es uno de los errores más comunes de muchas organizaciones.

Uno de los principales retos para la PMO será la forma de administrar el portafolio desde el punto de vista de los costos, ya que, naturalmente, la mayoría de los interesados y directivos estarán al pendiente de este rubro, por lo que es muy importante determinar un nivel eficiente de costos en los que incurrirá el proyecto.

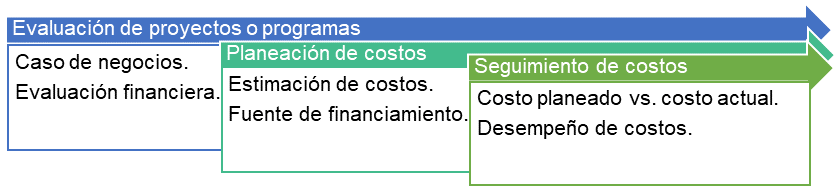

La PMO deberá determinar si la administración del portafolio incluirá la evaluación del proyecto desde el punto de vista del costo, así como si será o no necesario presentar un caso de negocio para aprobar la implementación del proyecto o si simplemente se hará un seguimiento del costo de este. En el siguiente cuadro se muestra cómo la PMO deberá ver, de manera holística, la forma de administrar los costos con la metodología de la PMO:

Dentro de las funciones y, dependiendo de la madurez de la PMO, se podrá incluir la evaluación de proyectos o programas como parte de la administración del portafolio. Es importante resaltar que la evaluación de proyectos puede ser tan amplia y específica como se quiera determinar, he ahí la relevancia de tener en claro el nivel de detalle que este proceso llevará y los beneficios para la PMO y la organización ejecutante.

La evaluación de proyectos es el proceso mediante el cual se busca determinar la viabilidad y factibilidad de un proyecto mediante los diferentes criterios como el aspecto técnico, el estudio de mercado, el análisis financiero, entre otros (Sapag, 2014).

La evaluación de proyectos es el proceso mediante el cual se busca determinar la viabilidad y factibilidad de un proyecto mediante los diferentes criterios como el aspecto técnico, el estudio de mercado, el análisis financiero, entre otros (Sapag, 2014).

Bajo esta definición, la PMO deberá tener la habilidad de moldear el proceso que mejor se adapte a sus necesidades; en la gran mayoría de las organizaciones, el tema financiero es un factor común que determina las decisiones de implementación o cancelación de proyectos, por lo cual ahondaremos un poco más acerca de esto.

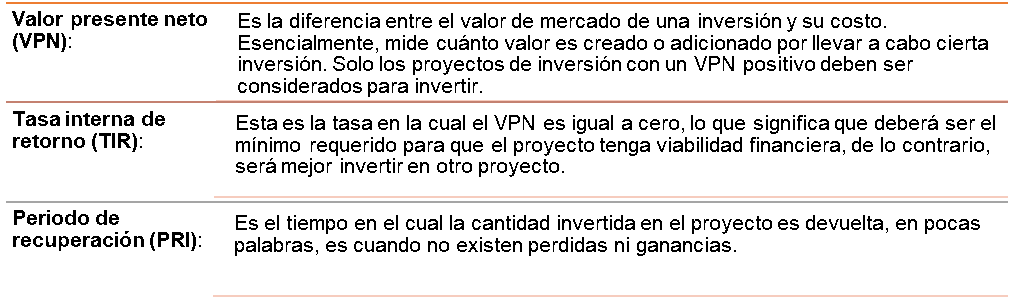

La viabilidad financiera señala, de forma simple, si la cantidad que se requiere para la implementación del proyecto será menor que la suma obtenida tanto por los beneficios como los ingresos a causa de la implementación del proyecto. Para esta viabilidad financiera existe una serie de herramientas que ayudan de forma objetiva a determinarlo (González, 2019):

Una vez establecidos los criterios para la evaluación de proyectos y toma de decisiones, la siguiente misión de la PMO, en términos financieros, será establecer el mecanismo de seguimiento en los costos asociados al proyecto, lo cual incluye desde la planeación hasta el seguimiento y control de los costos dentro de la organización.

Más adelante utilizaremos el término FTE (Full Time Equivalent), el cual es un concepto relevante que se relaciona con los recursos, por lo que es el momento correcto para conocer su definición: es el tiempo asociado a un recurso dentro de la organización.

Analicemos otro ejemplo:

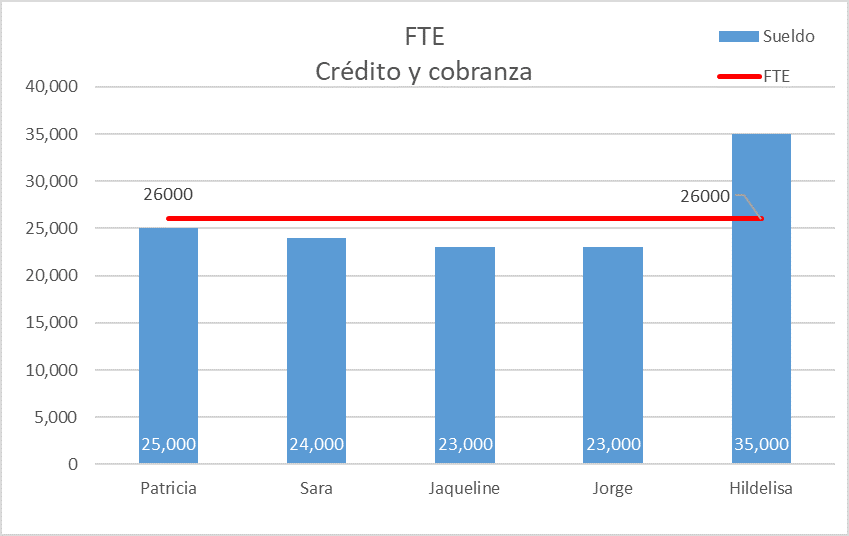

Patricia es una experta en el área de crédito y cobranza; en este caso, lo que buscamos es determinar el costo asociado a su participación en el proyecto.

Patricia tiene un horario de trabajo de lunes a viernes de 8:00 a. m. a 17:00 p. m., con una hora de comida, lo que equivale a 8 horas de trabajo diario, 40 horas a la semana y 160 horas al mes (por cuestiones de simplicidad, asumimos que el mes cuenta con 4 semanas y tampoco consideramos periodos de vacaciones o días festivos).

Una vez determinando que 1 FTE = 160 horas, es tiempo de asignar el costo asociado a este FTE. ¿Será acaso solo el salario mensual de Patricia o también será necesario considerar un promedio de los miembros del departamento de crédito y cobranza, incluyendo a supervisores y gerentes?

Como podrás observar, estas decisiones serán relevantes para identificar el costo de la participación de Patricia en el proyecto, por esta razón la PMO deberá identificar las necesidades y el nivel con el que será necesaria la administración de los costos.

Para ejemplificar este concepto, determinemos que el costo de 1 FTE para el departamento de crédito y cobranza, incluyendo supervisores y gerentes es de $26,000, es decir, el sueldo promedio del departamento, lo que implica que el costo por hora de cualquiera de estos recursos será de $162.50 por hora ($26,000/160 horas). Con esta información, la PMO establecerá el mecanismo para determinar el costo de los recursos y el PMP deberá seguir estos procedimientos.

Ahora, regresando a la pregunta de la introducción, es decir, ¿por qué es necesario que todos los costos de los recursos del proyecto sean cuantificados?

Independientemente de si estos recursos son parte de la nómina o no, imagina que para este caso Patricia es asignada al 100% para un proyecto, la pregunta clave sería: ¿quién haría el trabajo de la operación que ella llevaba a cabo? Algunas malas prácticas señalarán que el departamento asumirá las funciones que desempeñaba Patricia y quizá funcione en ciertas condiciones y plazos cortos de tiempo, sin embargo, las buenas prácticas indican que es necesario reemplazar a Patricia con alguien más, ya que en algunas ocasiones será muy necesario contratar a alguien más.

Ahora imagina que estás a la mitad del proyecto y que es necesario contratar al remplazo de Patricia, lo cual es un costo que no se tenía contemplado; tal vez la viabilidad financiera no sea positiva y, a estas alturas del proyecto, cancelarlo tendría costos mayores que pudieron evitarse.

Por lo que una vez determinados los costos de los recursos humanos y materiales, al final la PMO podrá contar con un claro procedimiento para la gestión de los costos a lo largo del proyecto.

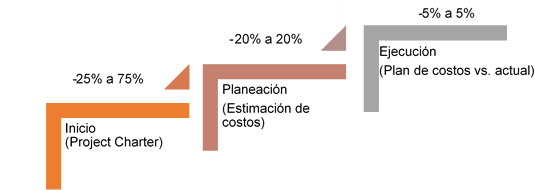

Si bien, hasta ahora hemos mencionado la importancia de la evaluación de proyectos y la definición de la forma de calcular los costos de los recursos en el proyecto, la siguiente pieza clave en la administración de los costos son las fases. Típicamente cada proyecto o programa experimentará al menos tres fases: inicio, planeación y ejecución. El PMBOK menciona que la exactitud en la estimación de los costos de un proyecto aumenta conforme el proyecto avanza, por ejemplo, en la fase de inicio, quizás el orden de magnitud o ROM (Rough Order of Magnitude) señala entre un -25% a 75% y en etapas posteriores podría llegar hasta los niveles +/- 5% (Project Management Institute, 2017).

El tema de la exactitud en la estimación de los costos por cada fase será vital para el buen manejo de los costos, ya que utilizar un mayor nivel de exactitud en etapas tempranas del proyecto ocasionará un mayor análisis (velocidad vs. exactitud).