Contexto

Lee el caso referenciado en la sección de lecturas obligatorias y revisa la siguiente discusión:

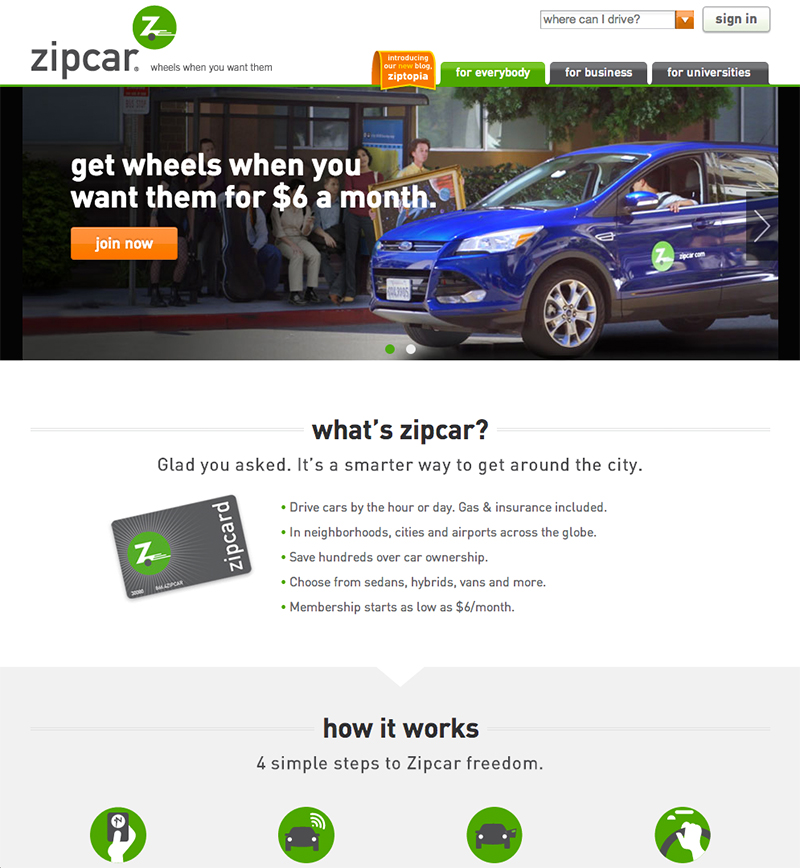

Zipcar cambia de velocidad

Zipcar es una empresa de renta de automóviles. Lo que la hace especial es que sus clientes pueden rentar autos con solo tomarlos del lugar donde están estacionados; usarlos por el tiempo que necesiten, generalmente una o dos horas, para después regresarlos al lugar de donde los tomaron pagando solamente por el tiempo utilizado y sin tener que llenar formas ni hacer trámites en cada renta. Para ello sólo es necesario registrarse una vez y convertirse en miembro de la empresa.

El modelo de Zipcar comenzó en 1999 con un solo auto en Cambridge, Massachusetts en Estados Unidos. Hoy la empresa tiene más de 11000 vehículos y 700000 usuarios registrados operando en 15 ciudades y en más de 250 campus universitarios de los Estados Unidos.

La forma en que opera es la siguiente: un usuario se conecta a la página de la empresa y llena una solicitud y paga una cuota de inscripción de $25 dólares. Con eso reciben una tarjeta que usan para desbloquear un auto que hayan reservado. Una vez que hayan rentado un auto, la computadora desbloquea el auto asignado para que funcione con la tarjeta del usuario. Los clientes devuelven el auto al mismo sitio y el costo de la renta se carga a su tarjeta de crédito. La empresa mantiene sus costos bajos pues en el proceso hay mínima interacción humana.

Los clientes típicos de Zipcar no son estadounidenses de clase media, sino jóvenes profesionistas o estudiantes en grandes ciudades que prefieren no tener un auto por los costos que implica, pero que aún requieren de este medio de transporte de manera esporádica. La empresa también ha experimentado con la venta de camionetas o modelos Van para transportar paquetes grandes, algo que la gente puede necesitar esporádicamente.

La empresa opera en ciudades grandes, pero no está claro que el modelo funcione en los suburbios, pues la gente tendría que desplazarse al lugar donde están los vehículos para tomarlos y eso podría requerir otro auto.

Valuada en $1200 millones de dólares como su precio de apertura en 2012, se estima que ahora la empresa vale $300 millones, pues aunque las membrecías crecen y la empresa sigue siendo líder en el mercado, los ingresos no van al mismo ritmo que los gastos.

Muchas empresas presentan pérdidas durante los periodos de inversión y esperan mejoras en sus utilidades una vez que la empresa alcance el tamaño suficiente.

Preguntas detonadoras o de reflexión:

- ¿Cuál es el modelo de negocio Zipcar? ¿Cómo se gana dinero?

- ¿Cómo Zipcar hace uso de la tecnología de Internet?

- ¿Compite Zipcar con las empresas tradicionales de alquiler de coches?

- ¿Debería Zipcar trabajar sólo en los mercados urbanos? ¿Puede expandirse a los suburbios?