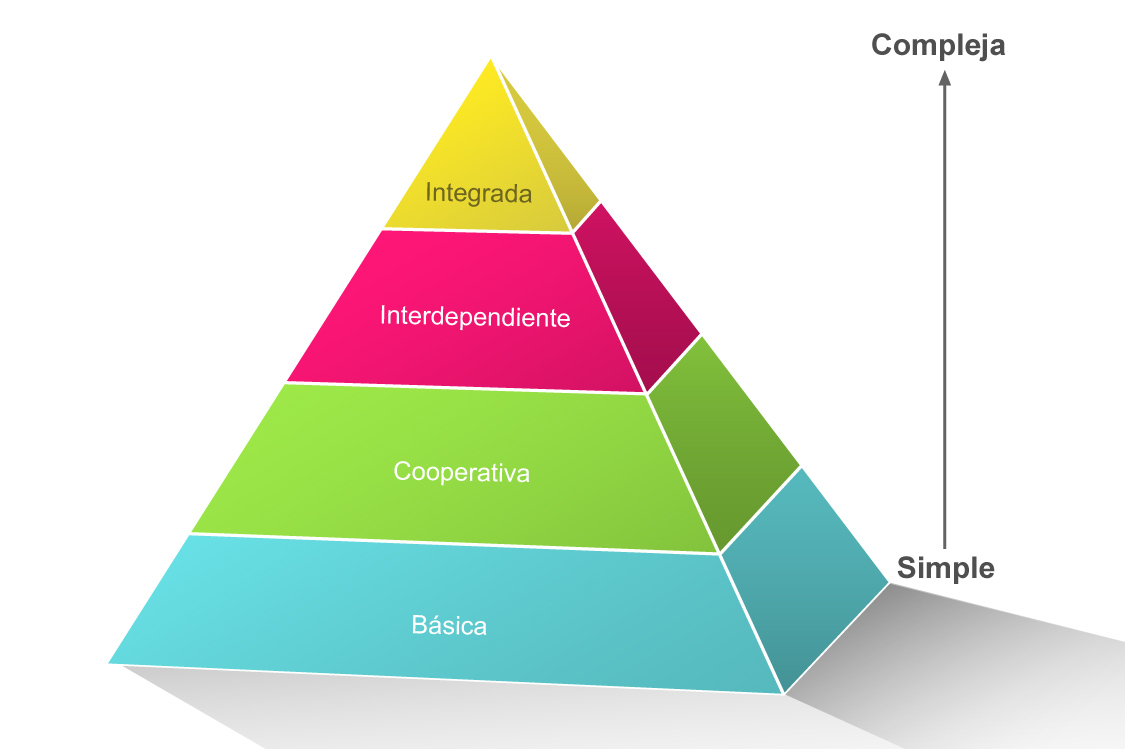

4.1 Etapas de la relación

Aunque parezca obvio señalarlo, no hay que olvidar que la administración de cuentas clave es la administración de una relación de un comprador y un vendedor, y a medida que las empresas crecen en tamaño, la complejidad de esta relación se hace más difícil de manejar. Para brindar un mejor servicio a los clientes clave, la empresa necesita saber cuál es la relación que existe con ellos. Tal y como viste en el tema anterior, un primer acercamiento se realiza al aplicar los criterios de selección y evaluarlos en una tabla, pero otra manera sería agruparlos de acuerdo a la propuesta de McDonald y Woodburn (2013).

A continuación se muestran los niveles de la relación:

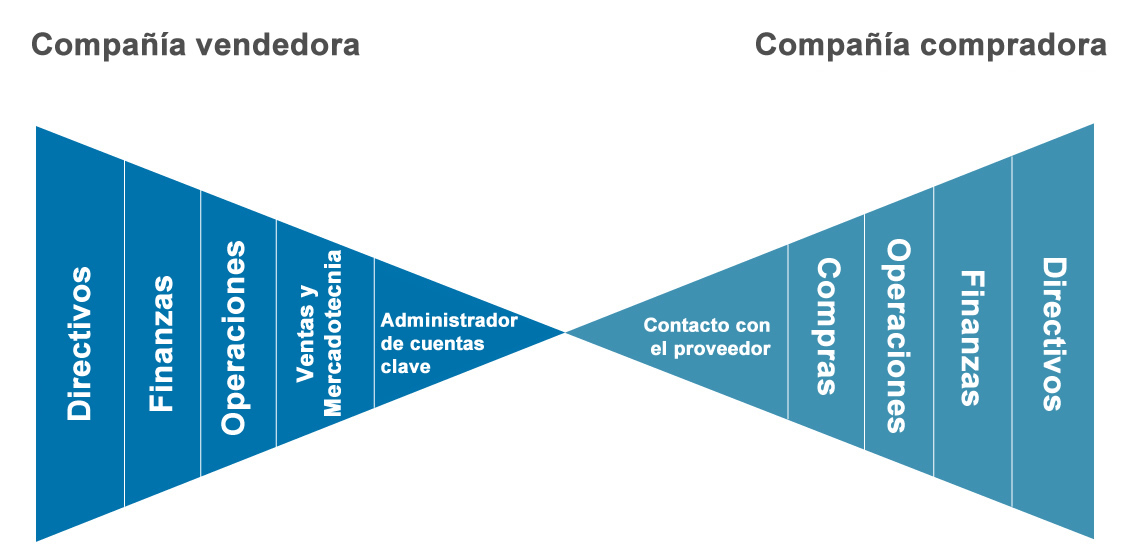

Básica

Las cuentas que tienen una relación básica usualmente compran un gran volumen de productos, sin embargo sólo se enfocan en la transacción. La principal razón por la que esto ocurre es que los responsables de ambas compañías son los únicos que tienen contacto con su contraparte, no hay un interés por el resto de las organizaciones por desarrollar la relación.

Lo común en este tipo de relaciones es que el vendedor se contacte solamente con el comprador, el departamento financiero sólo con su homónimo y así sucesivamente, como lo muestra la siguiente imagen:

Fuente: Woodburn, D. y McDonald, M. (2007). Key Account Management, The Definitive Guide. Estados Unidos: Elsevier.

De acuerdo con McDonald y Woodburn (2013), este tipo de relaciones se caracterizan por:

- Enfocarse primordialmente en el precio.

- Ver la relación como sólo de negocios.

- Los vendedores son uno más en un conjunto de proveedores.

- No intercambiar información.

- Tener solamente un canal de comunicación.

- Manejar un nivel alto de órdenes de compra, pero pocas requisiciones de servicios adicionales.

Por ejemplo, si se hablara de la relación entre un banco y un cliente corporativo:

En un primer nivel el cliente podría realiza sus operaciones financieras básicas con el banco, incluyendo las inversiones en los instrumentos financieros de dicha institución. En esta etapa el cliente puede cambiarse fácilmente a otro banco si la competencia ofrece una mejor tasa de interés.

Cooperativa

La relación cooperativa implica un mayor nivel de confianza entre ambas partes, además los canales de comunicación se multiplican, ya no es sólo el ejecutivo de cuentas clave quien tiene contacto con el cliente, sino que se abre la posibilidad de interacción entre otros colaboradores. Otra de las diferencias con el nivel anterior es que se cuenta con un mayor número de recursos económicos y de personal para invertir en el desarrollo de la cuenta.

McDonald y Woodburn (2013) señalan que en el nivel cooperativo las empresas se caracterizan por lo siguiente:

- La compañía vendedora agrega valor a la relación.

- Los vendedores son los proveedores preferidos.

- Existen más contactos.

- Se comparte información, pero aún no es tanta.

- No se llega a una planeación estratégica.

- El cliente no confía tanto en el vendedor.

Retomando el ejemplo del banco:

Cuando se pasa a la relación cooperativa, el cliente puede tener ya una preferencia hacia ese banco por lo que unos cuantos puntos más de una tasa de interés de la competencia, no le importan y prefiere quedarse en el banco actual por la confianza que le inspira.

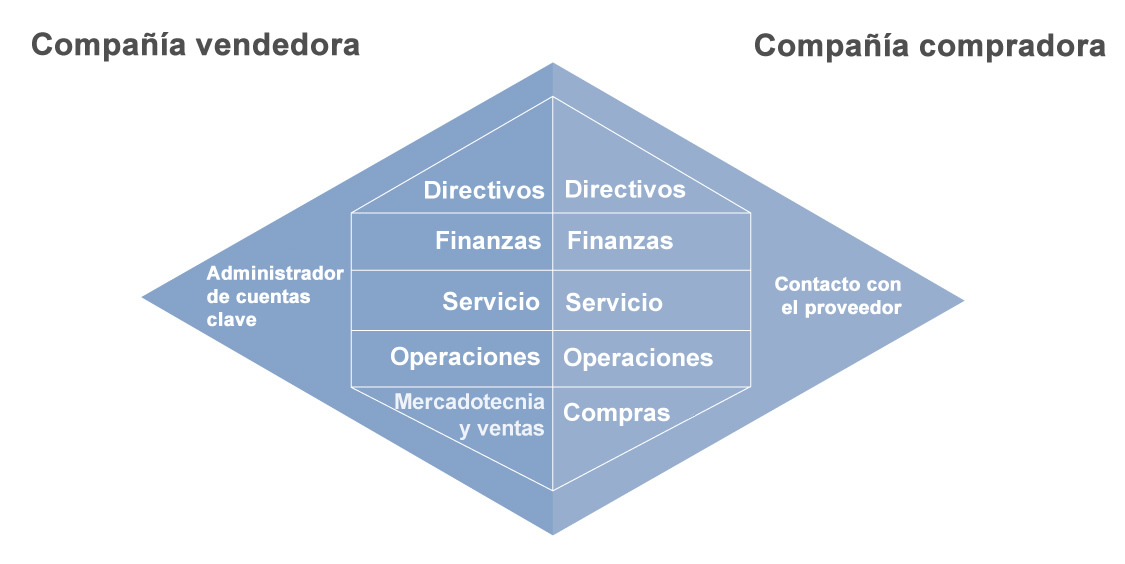

Interdependiente

Como su nombre lo indica, la relación interdependiente implica que, tanto cliente como proveedor, están inmersos en acciones y planes colectivos, han desarrollado confianza, y comparten procesos y metodologías más allá de la compra. ¿Por qué se dice que existe una dependencia? Debido a que llega un punto donde la relación es tan estrecha que si uno de los dos decidiera terminar con ella, habría grandes problemas e inconvenientes.

Observa la siguiente representación de este nivel:

Fuente: Woodburn, D. y McDonald, M. (2007). Key Account Management. The Definitive Guide. Estados Unidos: Elsevier.

En el diagrama se aprecia que la comunicación se da en los mismos niveles de las dos compañías, es decir, los directivos del cliente entran en contacto con los directivos del proveedor y así sucesivamente con cada integrante de las empresas. La estructura permite un intercambio de mayor información que facilita los esfuerzos por mejorar la calidad del producto del cliente, así como la rapidez en que éste se fabrica.

Trasladando esta relación al ejemplo anterior:

En la etapa interdependiente, tanto el banco como el cliente dependen el uno del otro, por ejemplo para conseguir y otorgar préstamos, el banco ya depende del volumen de compra de este cliente para mantener su rentabilidad.

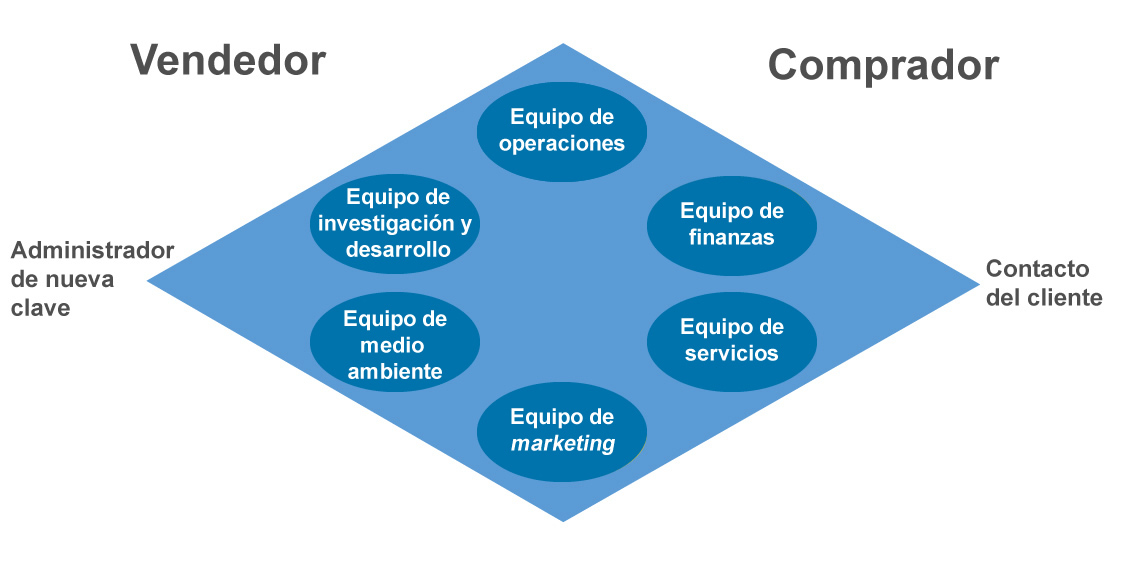

Integrada

Este nivel de relación es muy difícil de alcanzar pues implica que los actores de ambas empresas se den cuenta que pueden lograr mayores beneficios si matizan las barreras que dividen a un ente del otro. En otras palabras, la integración del proveedor con el cliente es tal que llegan a verse como una sociedad en la que domina la confianza en el otro, donde hay apertura para el intercambio de información y se busca la manera de que ambos se vean beneficiados.

Dentro del diagrama se observa que no existe ya una división explícita entre el proveedor y el cliente, sino que existen equipos de trabajo con tareas definidas. Por otro lado, los ejecutivos de cuentas clave y los encargados de compra cambian de rol y se convierten en elementos estratégicos que no se ocupan más de la operación cotidiana:

Fuente: Woodburn, D. y McDonald, M. (2007). Key Account Management. The Definitive Guide. Estados Unidos: Elsevier.

En la etapa integrada el cliente actúa ya como socio del banco, en muchas ocasiones los consejeros de los bancos son socios de los mismos y todas sus empresas dan exclusividad al banco.

Ahora bien, McDonald y Woodburn (2013) proponen un cuestionario que permite identificar el nivel de la relación que existe entre proveedor y comprador. Observa:

De acuerdo a la siguiente escala, califica hasta qué punto aplican las oraciones en tu relación con tus clientes clave:

1 = completamente en desacuerdo.

2 = en desacuerdo.

3 = de acuerdo.

4 = completamente de acuerdo.

- Si obtuviste entre 6 y 10 puntos: la relación es básica.

- Si obtuviste entre 11 y 16 puntos: la relación es cooperativa.

- Si obtuviste entre 17 y 22 puntos: es una relación interdependiente.

- Si obtuviste de 23 a 24 puntos: es una relación integrada.