7.2 Análisis de la rentabilidad de las cuentas clave

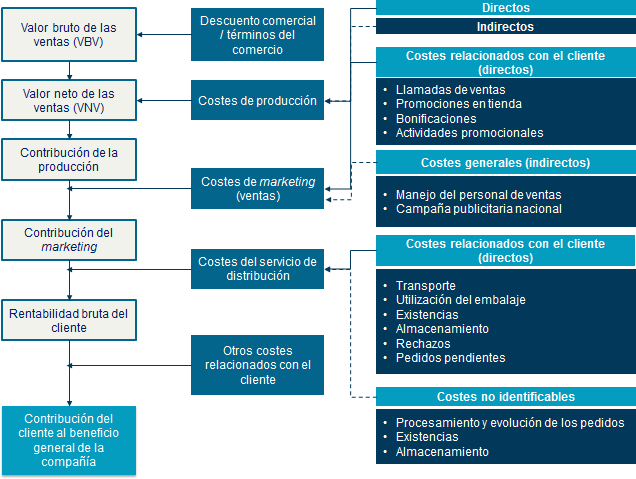

El análisis de la rentabilidad de las cuentas clave se debe realizar tomando en cuenta los diversos costos en los que incurre tu empresa al brindar el servicio a los clientes clave; se deben considerar costos de producción, de mercadotecnia, de distribución, así como otros costos relacionados con el cliente. En la siguiente tabla puedes ver un modelo de rentabilidad básica propuesto por Woodburn y McDonald (2013).

Fuente: Woodburn, D. y McDonald, M. (2013). El management de las cuentas clave. Argentina: Granica.

Para determinar la contribución que hace el cliente debes establecer el valor bruto de las ventas y restar los distintos costos involucrados en producir y hacer llegar la propuesta de valor a los compradores. El proceso inicia enlistando de mayor a menor las principales cuentas clave bajo el criterio del atractivo existente con base en el potencial de crecimiento en cuanto a beneficios durante los siguientes tres y cinco años.

Posteriormente, debes hacer una proyección de las futuras compras que hará cada cliente en el periodo antes citado, considera:

- Previsiones del ingreso anual

- Previsiones de los costos anuales

- Flujo neto de efectivo anual de cada cliente

Después evalúa los riesgos que pueden hacer que estas proyecciones se modifiquen. Luego de esta evaluación vuelve a calcular los ingresos y ajusta tus cifras según los riesgos que hayas identificado.

Calcula el costo de capital de la empresa y el capital usado en ella, descuenta el costo proporcional de capital de flujo de efectivo libre de cada cliente de manera anual.

Si obtienes un resultado positivo, significa que se está creando valor, es decir, hay “mayores rendimientos globales que el coste medio de capital” (Woodburn y McDonald, 2013).

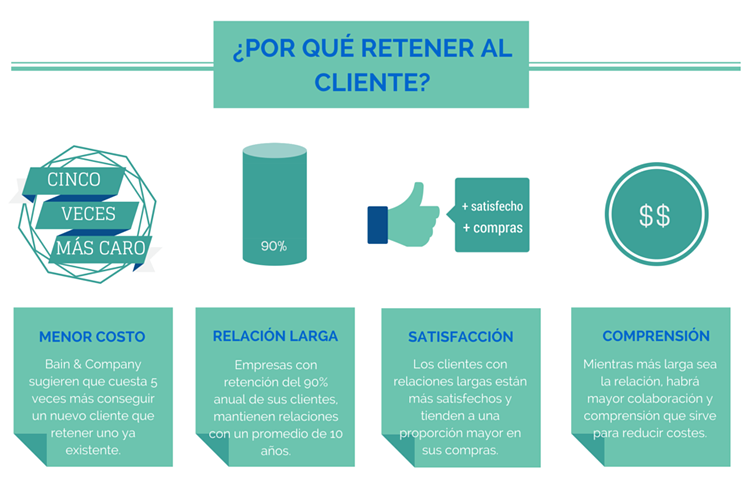

Una vez que hayas realizado el análisis y que observes los resultados, deberás sopesar si es pertinente conservar la cuenta, ¿vale la pena retener este cliente clave? Quizá aporte una gran cantidad de dinero en la compra, pero tal vez esté acarreando mayores costos que las utilidades generadas. Esta es una decisión bastante complicada, pues generalmente se aconseja la retención de los clientes.

Woodburn y McDonald (2013) aseguran que la retención del cliente debe ser uno de los objetivos de la empresa, ya que de esta manera se disminuyen una serie de costos enfocados en la rotación de compradores. Pero, de nueva cuenta, la retención podrá depender de los resultados arrojados en el análisis de la rentabilidad.