9.1 La planeación estratégica

Uno de los principios comunes que puedes escuchar en muchos de los ámbitos empresariales es que si no planeas, no puedes reducir riesgos y ¿qué pasa si no reduces riesgos? Estás más expuesto a fallar pues careces de las herramientas necesarias para solucionar los posibles inconvenientes que pudieran surgir.

Esto mismo ocurre en la relación entre vendedores y compradores, ya que si no tienes una planeación para el desarrollo de la misma, serás vulnerable a los problemas inherentes a la misma. De acuerdo con Woodburn y McDonald (2013) una planeación estratégica “no solo produce una mayor rentabilidad y estabilidad a través del tiempo, sino que también ayuda a reducir la fricción y las dificultades operativas que surgen dentro de las organizaciones”.

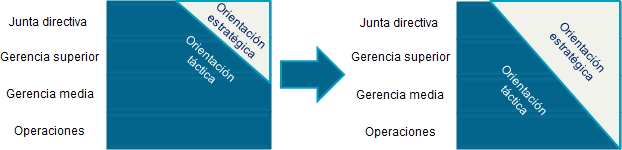

Tradicionalmente la estrategia se mantenía dentro de un círculo muy limitado en las empresas, la parte gerencial y directiva, difícilmente ésta se transmitía o se palpaba en otros niveles de la organización. Pero con el paso del tiempo esto ha cambiado:

Fuente: Woodburn, D. y McDonald, M. (2013). El management de las cuentas clave. Argentina: Granica.

Como puedes ver en el diagrama, actualmente esta posición se ha modificado, pues las compañías ahora buscan transmitir la estrategia de arriba hacia abajo, buscando comprometer a todo el personal en la estrategia planeada.

A pesar de ser un concepto que se ha adoptado en los últimos años en diferentes ámbitos industriales, aún existen muchas empresas que carecen de planeación estratégica y desarrollan sus actividades de manera reactiva, es decir reaccionan a las situaciones o adversidades, esto lleva a que la empresa cambie de rumbo constantemente y no avance en una dirección fija. En las cuentas clave esto también puede suceder. Un síntoma delator es la rotación de las cuentas, es importante recordar que éstas aumentan su rentabilidad mientras más duren en la empresa y que adquirir cuentas nuevas constantemente es un ejercicio costoso que requiere gran esfuerzo y que representa grandes tasas de fracaso.

Muchas empresas tienen la estrategia pero no la plasman en un documento y al no compartirla los ejecutivos de cuenta clave no la ejecutan.