Tema 9. De la Carta de Crédito

Introducción

Imagina que te encuentras dentro de una operación donde tu empresa necesita comprar 10,000 motores para una ensambladora de carros de lujo; dichos motores solamente los puedes encontrar en Alemania, y serán ensamblados en México.

El importe por la operación de compraventa asciende a la suma de tres millones de euros, cantidad bastante importante como para preocuparte por el método de pago más seguro que existe en la esfera mundial.

Sabemos que existen cheques internacionales, transferencias, cobranza extranjera, apertura de cuenta o cuenta abierta, etc.; sin embargo, estarás convencido de que ninguno de estos medios te serviría totalmente para dejar en plena tranquilidad a tu proveedor de enviarte la mercancía antes de pagarla, para poder revisar que se encuentre en estado óptimo según tus intereses, es decir, que se trate del modelo de motor que buscas, que funcione perfectamente, que garantice cada una de tus necesidades antes de pagarlo a satisfacción.

Por ello, requerirás de un método de pago internacional que brinde seguridad al exportador de enviar los productos por adelantado, y al importador de hacer los gastos correspondientes y recibir la mercancía en el estado y descripciones esperadas.

Por lo anterior, y ante la demanda de un método de pago a prueba de contratiempos, la Cámara de Comercio Internacional implementó una serie de prácticas para un instrumento financiero bastante seguro, confiable y utilizado en el campo comercial internacional: la carta de crédito o también llamada crédito documentario que en términos de internacionalización se ha constituido como el más eficiente método de pago entre países.

En este tema veremos sus elementos, la logística, partes involucradas, reglamentación de la CCI, alcance legal, utilización y garantías entre otros factores sumamente importantes para su estudio.

¿Listos? ¡Empecemos!

Explicación

9.1 Elementos de la Carta de Crédito

Es el medio de pago internacional mediante el cual el banco del importador, a solicitud de éste (comprador u ordenante), se compromete a pagar —a la vista o a plazo— a un exportador (vendedor o beneficiario) una cantidad determinada, siempre y cuando se cumplan todos los términos y condiciones de la carta de crédito.

Esta es la modalidad de pago transnacional más segura para ambos participantes porque mientras para el vendedor o quien exporta el riesgo mayor es no recibir el pago, o bien recibirlo en distintas condiciones a las negociadas (menor cuantía, en varios pagos, en moneda distinta, etc.), para el comprador o importador pudiera reflejarse en no recibir la mercancía o hacerlo en condiciones no deseables.

Los principales elementos de una carta de crédito o crédito documentario como también se le ha denominado son los siguientes:

El ordenante de la carta de crédito (banco del importador)

- Es el comprador de la mercancía o del servicio, que solicita al banco emisor de su elección sobre las condiciones para llevarlo a cabo. Es el obligado final a pagar, y deberá reembolsar al banco emisor cuantas cantidades o gastos anticipe éste. El ordenante entregará al banco emisor una serie de documentación de la transacción que acompañará la solicitud de su crédito documentario para su respectiva consideración. La documentación dependerá del banco elegido, sin embargo, debe ser congruente con los criterios internacionales emitidos para tal efecto y que analizaremos con mayor detalle más adelante. Contrato internacional, Solicitud de CDC, términos documentarios, etc.

El banco emisor (BANCO DEL EXPORTADOR)

- Es la entidad sobre la que recae la obligación principal para con el beneficiario, y el que deberá abrir el crédito documentario a favor de éste. Obra por pedido y bajo las instrucciones del ordenante. También este banco solicitará documentación correspondiente a la operación internacional, términos de compra, inventario de transporte sobre las mercancías, documentación de aduana, factura comercial, etc.

El beneficiario de la carta de crédito

- Es el vendedor de la mercancía, y el que tiene el derecho de cobro en función del cumplimiento de las condiciones impuestas en el crédito. Es el receptor del documento que sustenta el crédito, y el que recibirá una garantía de pago siempre que esté en posición de presentar la documentación requerida en los plazos correspondientes. La carta de crédito hace las veces de un título de crédito internacional, ya que es independiente a cualquier otro documento, tiene validez por sí misma y, al momento de presentarla y conforme a sus mismos términos de pago (vista, plaza o fecha), deberá ser liquidada por el banco corresponsal.

El banco corresponsal

- Actuará como la entidad financiera en destino en el caso de que la operación mercantil sea transfronteriza y sea necesario un tercero en destino para hacer efectivo el pago de dicho crédito. Este banco, como el banco emisor, deberá revisar con detalle toda la documentación para ver que se cumplan los términos pactados en el contrato respectivo.

9.2 Utilización y garantías

La utilización de la Carta de Crédito es sumamente segura, por lo general se utiliza para contratos internacionales de compraventa, o bien en operaciones de gran cuantía, ya que representa la manera más segura para exportador e importador.

Hay diversos tipos de cartas de crédito, observemos las principales:

Primero que nada, por su origen podemos clasificarlas en domésticas e internacionales, en las primeras un sólo banco interviene porque se otorgan y se cobran dentro del mismo territorio nacional; en cambio, en las segundas operan como lo hemos establecido anteriormente.

Posteriormente, tenemos a las revocables e irrevocables; la UNIDROIT en sus principios de comercio internacional menciona que en caso de que la Carta de Crédito no manifiesta que puede ser revocable se presumirá irrevocable en todos los términos. Con revocable nos referimos a que el compromiso emitido y aceptado por las partes no puede ser modificado sin el consentimiento de todas las partes involucradas (ordenante, bancos, beneficiario).

Las comerciales o financieras: puede ser comercial cuando la transacción que la involucra es una operación de compraventa, que puede ser local o internacional, o financiera, cuando asegura el cumplimiento de una obligación de este orden. Es decir que no se trate de compraventa, pero tenga que cumplirse con un pago/cobro correspondiente sobre un servicio o explotación.

Nominativas o negociables: las nominativas son las que indican expresamente los bancos autorizados para confirmar, avisar y negociar el instrumento, y serán negociables libremente aquellas que no indican expresamente los bancos nominados para intervenir en su manejo.

Ahora bien, las cartas de crédito también pueden ser particulares cuando se dan los siguientes criterios:

Transferible

Permite al beneficiario hacer disponible el crédito total o parcialmente a un tercero.

Rotativa

Incluye la restitución inmediata del valor del crédito toda vez que sea utilizado permitiendo su reutilización en la mismas condiciones originales, durante un plazo determinado.

De anticipo

Permite el pago anticipado total o parcial contra simple compromiso de presentación de documentos (cláusula roja) o contra un certificado de depósito en almacén u otros comprobantes de disposición en el crédito (cláusula verde).

Back To Back

Se establece cuando el banco abre un crédito respaldado por otro crédito más importante a favor del ordenante.

Es muy interesante cómo opera este tipo de instrumento financiero, creado para satisfacer las necesidades de un comercio mundial cada día más demandante.

En cuanto a las garantías, las partes se ven aseguradas en sus intereses toda vez que cuenta la carta de crédito denominada Stand-By que es un instrumento flexible, ya que garantiza diferentes clases de obligaciones, en el cual si el solicitante no cumple con los compromisos adquiridos, el banco garantiza el pago. En operaciones de comercio internacional, el uso de la Carta de Crédito 'Stand-by' o de una Garantía Independiente se ha generalizado como instrumento para asegurar el cumplimiento de obligaciones.

Pueden garantizarse las siguientes obligaciones:

- Obligaciones de tipo Comercial: cumplimiento a términos comerciales previsto entre las partes.

- Obligaciones de tipo financiero.

- Obligaciones de servicios.

Por último, las Garantías Contractuales o Bonds son aquellas operaciones mediante las cuales las instituciones bancarias garantizan y respaldan la participación de empresas en concursos o licitaciones públicas internacionales, para la adjudicación de contratos de venta de mercancías o para la prestación de servicios.

Los tipos de garantías más comunes son las siguientes:

- Garantía de sostenimiento de oferta.

- Garantía de buen uso de anticipo.

- Garantía de cumplimiento de contrato.

- Garantía de buen funcionamiento o mantenimiento del bien o del servicio vendido u otorgado.

9.3 Logística de la Carta de Crédito

Por la garantía que ofrece y la seriedad al involucrarse instituciones financieras, la Cámara de Comercio Internacional tuvo la iniciativa de unificar los criterios que deberán de tomar en cuenta los bancos participantes para que dentro de ese contexto se revise la documentación que amparará dichas operaciones.

Ha sido mediante las Reglas y Usos Uniformes relativos a los Créditos Documentarios UCP (Uniform Customs Practice) 600 (2007) que la CCI ha regulado estos pormenores.

Estas prácticas o guías tienen el propósito de marcar la reglamentación a la que se sujetan los créditos documentarios a partir del 1° de julio de 2007, y con el apoyo de la práctica bancaria internacional estándar (ISBP) se complementa su aplicación diaria entre países que las hacen válidas.

Es sumamente importante esta unificación, porque si no cada país regularía en sus propios términos y leyes la manera de aprobar o no un crédito documentario; al momento de volverse de importancia internacional y garantía entre partes se convierte en interés mundial su regularización y se somete a una autoridad conjunta que en este caso es el Tribunal de Arbitraje como mecanismo directo de la disposición de la CCI.

Por ejemplo, ¿qué sucedería si el banco emisor no tuviera a la vista toda la documentación correspondiente o si el vendedor no hubiera mandado la mercancía y la operación estuviera respaldada por una carta de crédito? Bien, el Tribunal de Arbitraje, en su ordenamiento legal, manifiesta que en estos casos la responsabilidad se verá imputada al banco que hubiere omitido su revisión o previsión.

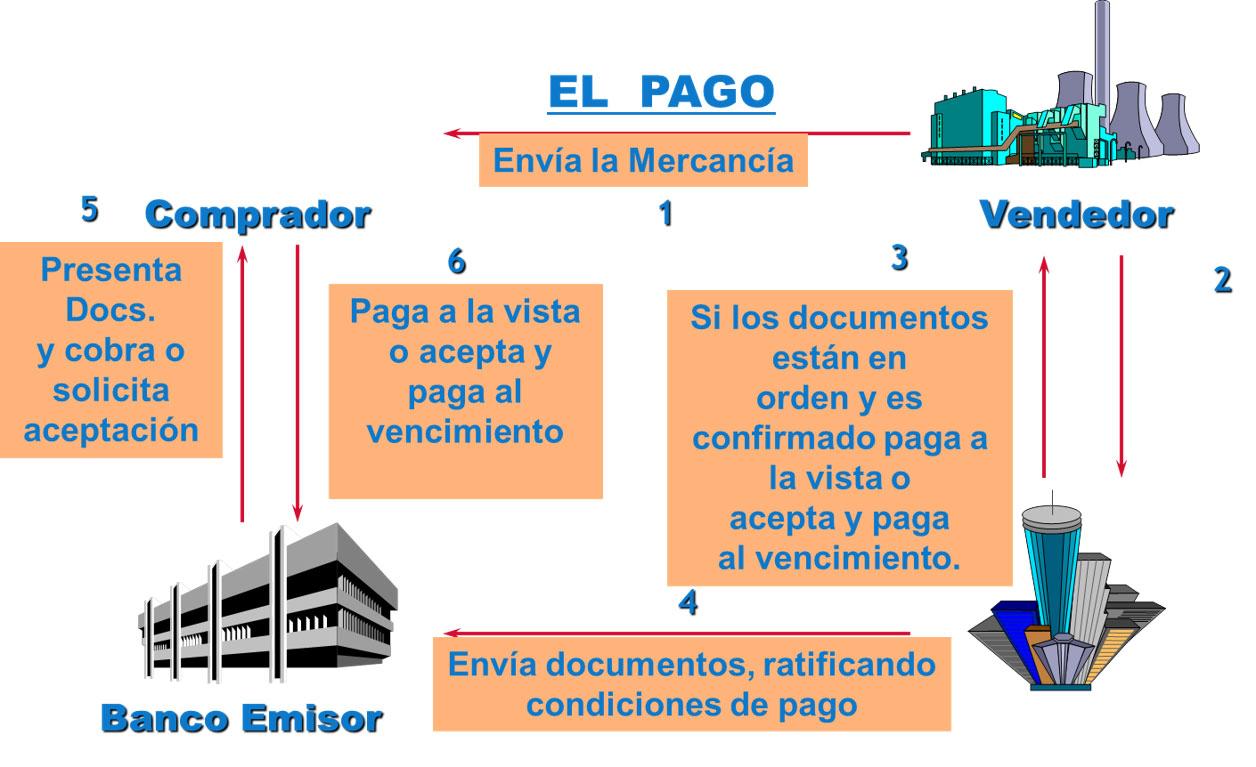

Este es el funcionamiento general de una Carta de Crédito:

Cierre

Los organismos internacionales en materia de comercio se han empeñado en garantizar a los países exportadores e importadores sus necesidades; cada día se vuelve más sencillo y protegido hacer tratos transfronterizos; por ende, la economía y desarrollo han crecido de manera exponencial en los últimos tiempos.

En el caso de México, todos los bancos ofrecen este tipo de instrumento financiero a un costo razonable.

Recuerda que antes de pedir una carta de crédito necesitas fijar los términos de la negociación, ya que al momento de llenar la solicitud de la carta tendrán que ser idénticos a la factura comercial; de lo contrario, se presumirá que los datos contenidos en el crédito documentario son los correctos.

Para aprender más sobre la carta de crédito, te recomendamos ver los siguientes videos:

Referencias bibliográficas

- Gonzalez, A. (2014). Compraventa Internacional. México: Tax.

- CCI. (2015). REGLAS UNIFORMES RELATIVAS A LA COBRANZA. Recuperado de http://www.comexpanda.com/es/portafolio-brochure-552-cci-reglas-uniformes-relativas-cobranzas/

- UNIDROIT. (2010). Principios UNIDROIT. Recuperado de http://www.unidroit.org/spanish/principles/contracts/principles2010/blackletter2010-spanish.pdf

- CCI. (2015). CISG. Recuperado de http://www.uncitral.org/pdf/spanish/texts/sales/cisg/V1057000-CISG-s.pdf

- ICC. (2007). Uniform Customs and Practice for Documentary Credits, UCP 600, (ICC Publication No. 600). Recuperado de http://www.iccwbo.org/news/articles/2006/icc%E2%80%99s-new-rules-on-documentary-credits

Checkpoint

Asegúrate de poder:

- Conocer las UCP emitidas por la CCI para que puedas observar cómo en sus distintos artículos se manifiesta la manera en que deben de ser aceptados, valorados, su alcance legal, subsanación, etc.

- Comprender la importancia de la Carta de Crédito y los diversos tipos que existan para que elijas el más adecuado en cada operación.