Contexto

Clases de bancas

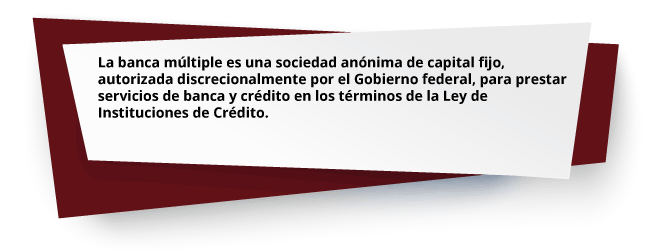

Después de las reformas realizadas a nuestra Constitución, se realizó un esfuerzo por parte del Estado para regular de manera uniforme lo referente a los servicios de la banca. Por lo anterior, en el año 1990 se creó la Ley de Instituciones de Crédito, en la cual se establece la estructura del Sistema Bancario Nacional.

Dicho cuerpo normativo señala en su artículo 4º que el Estado ejercerá la rectoría del Sistema Bancario Mexicano, a fin de que éste oriente fundamentalmente sus actividades a apoyar y promover el desarrollo de las fuerzas productivas del país y el crecimiento de la economía nacional, basado en una política económica soberana, fomentando el ahorro en todos los sectores y regiones de la república y su adecuada canalización a una amplia cobertura regional que propicie la descentralización del propio sistema, con apego a sanas prácticas y usos bancarios.

El Estado por medio de esta legislación estipula claramente que el servicio de banca y crédito sólo podrá prestarse por instituciones de crédito, que podrán ser banca múltiple y banca de desarrollo.

A continuación estudiarás los elementos de cada una de estas bancas, para que puedas diferenciarlas en la cotidianidad.

- ¿Conoces cuáles son las diferencias entre la banca múltiple y la banca de desarrollo?

- ¿Sabes cuándo acudir a una banca múltiple y cuándo a una banca de desarrollo?