Contexto

Operaciones pasivas

Dentro del sistema bancario y bursátil de nuestro país, las personas físicas y morales pueden hacer uso de herramientas que existen en el mercado para la protección y desarrollo de sus bienes.

Como se ha estudiado, las instituciones de crédito son los principales agentes que ayudan a las personas a obtener beneficios del dinero que ellos obtienen por medio de su trabajo o inversión.

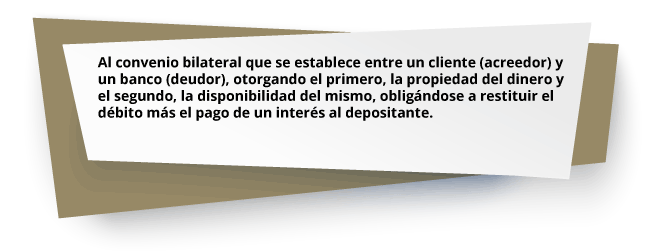

Dichas instituciones tienen ciertas facultades que permiten poner a disposición de las personas, en este caso clientes o posibles clientes, herramientas bancarias. El uso de dichas herramientas se da por medio de operaciones pasivas y activas.El tema a estudiar en este apartado es acerca de las operaciones pasivas, entendiéndose por éstas como el convenio bilateral que se establece entre un cliente (acreedor) y un banco (deudor), otorgando el primero, la propiedad del dinero y el segundo, la disponibilidad del mismo, obligándose a restituir el débito más el pago de un interés al depositante.

- ¿Sabes cuáles son las operaciones pasivas?

- ¿Has requerido de los servicios de una institución de crédito para administrar tu dinero?