- Otorgar préstamos: a pesar de que los términos préstamo y crédito son usados como sinónimos, el préstamo tiene un alcance más restringido, ya que corresponde al contrato en que el banco se obliga a entregar el dinero del beneficiario y éste a devolverlo en el plazo y pagando intereses y comisiones convenidos.

En el caso de préstamos de dinero, se remite al mutuo o préstamo de consumo, el cual es un contrato por cuya virtud un banco se obliga a transferir la propiedad de una suma de dinero a otra persona, quien se obliga a devolverla junto con los intereses estipulados dentro del plazo convenido.

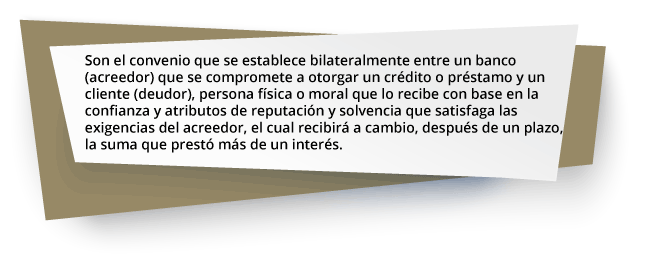

A continuación se comparan gráficamente tanto el contrato de crédito como el de préstamo:

Haz clic para ver detalle de información.

Contrato de crédito

El banco se obliga a mantener una cierta disponibilidad de crédito, por un cierto tiempo. El objeto es la posibilidad de poder disponer de dinero, hasta un límite y plazo.

Contrato de préstamo

La obligación principal del prestamista es de entregar una cantidad de dinero de una sola vez al cliente. El objeto, la entrega del dinero, con lo que se perfecciona.

Es importante señalar que el contrato de préstamos sólo genera obligaciones a cargo del cliente, quien debe el devolver el dinero recibido y los intereses correspondientes; en comparación con el contrato de crédito, el banco se obliga dentro del límite pactado y mediante una comisión que se percibe del cliente a poner a disposición de éste a una suma de dinero.

- Otorgar créditos: esta operación, tal cual la describe Carvallo (2014), en que el acreedor se obliga a poner una suma determinada de dinero a disposición del acreditado, o a contraer por cuenta de éste una obligación, para que el mismo haga uso del crédito concedido en la forma, término y condiciones convenidas; quedando obligado el acreditado o deudor a restituir al acreditante las sumas de que disponga, o a cubrir oportunamente el importe de la obligación que contrajo, y en todo caso a pagarle los intereses, prestaciones, gastos y comisiones que se estipulen.

Las tasas de interés que se fijan por el crédito podrán ser, tomando como base solamente una de entre las siguientes: Tasa de Interés Interbancario (TIIE), tasa de rendimiento en colocación primaria, de Certificados de la Tesorería de la Federación (CETES), el costo de captación a plazo de pasivos denominadas en moneda nacional que el Banco de México estime representativo del conjunto de las instituciones de banca múltiple y que publique el Diario Oficial de la Federación (CCP=, la Tasa Nafin (TNF)), la tasa de interés interbancaria denominada MEXIBOR o la tasa que se hubiese pactado en los instrumentos que documenten créditos recibidos de la banca de desarrollo o de fideicomisos públicos de fomento económico.

Existen dos clasificaciones de la operación de crédito, siendo ésta la siguiente:

- Crédito simple: consiste en el otorgamiento de una cantidad determinada por una sola ocasión, como en los casos de los créditos hipotecarios y automotrices.

- Crédito en cuenta corriente: en el que el acreditado puede libremente hacer distintas remesas, antes de la fecha fijada para el reembolso total o parcial de las sumas dispuestas.

Por su parte, existen distintos tipos de crédito a través de contratos de apertura de crédito, siendo estos: documentario, de habilitación o avío, refaccionario, hipotecario, Unidades de Inversión (UDIS), crédito prendario, expedir tarjeta de crédito con base en los contratos celebrados, entre otros.