En México en los primeros años de la colonia no existía un sistema financiero adecuado y sólido, teniendo como única actividad comercial el trueque de mercancías. No fue sino hasta 1554 cuando se expandieron las Ordenanzas para el Prior y Cónsules de la Universidad de los Mercados de la Ciudad de Sevilla, aprobadas por el Rey Carlos I, que se aplicaban para nombrar los seguros que contrataban los españoles en sus viajes de ida y vuelta a las Indias.

Posteriormente, al final del siglo XVII, se crea la Ley de Ordenanzas de Minas de 1783, encontrándose por primera vez el desarrollo de una banca en México, denominada Banca de Avío, siendo su principal objetivo el canalizar fondos a la rentable actividad minera para estimular su producción.

En agosto de 1881 se instaura el primer banco de depósito, descuentos y emisión en nuestro país, denominado Banco Nacional Mexicano, fusionándose al año siguiente con el Banco Mercantil, Agrícola e Hipotecario, dando a su vez origen al Banco Nacional de México.

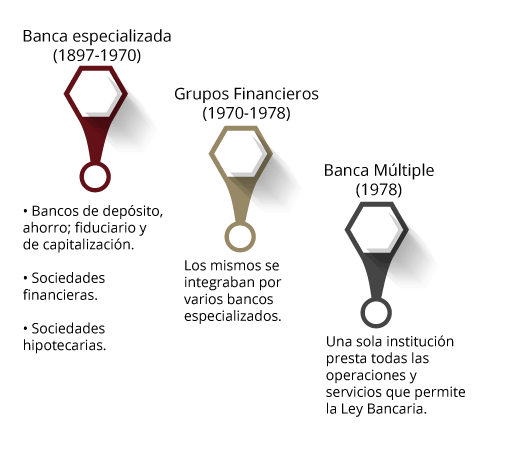

Dentro de la misma década, en 1886, se constituye la Bolsa Mercantil de México, para que en los 15 años posteriores se inaugure el centro de operaciones bursátiles Bolsas Mexicana, S.A. Diez años más tarde, en 1897, se crea la Ley General de Instituciones de Crédito, la cual funda las primeras cuatro instituciones bancarias:

- Bancos de remisión

- Bancos Hipotecarios

- Bancos refaccionarios

- Almacenes Generales de Depósito

De igual forma, en 1886, se constituye la Bolsa Mercantil de México para que 15 años posteriores se inaugure el centro de operaciones bursátiles, Bolsa Mexicana, S.A. Después de un periodo sin un crecimiento bursátil debido a una desestabilidad económica, en 1933, da inicio la vida bursátil del México moderno, promulgándose la Ley Reglamentaria de Bolsas y se constituye la Bolsa de Valores de México, S.A., supervisada por la Comisión Nacional de Valores.

Entonces, el marco jurídico aplicable a las aseguradoras, entre 1865 y 1892, fue el siguiente:

Haz clic para conocer detalle de la información.