Contexto

Actores del Sistema Financiero

Nos hemos adentrado en qué es el Derecho Bancario y Bursátil, así como qué es el Sistema Financiero. Ahora toca el turno de descubrir a fondo los principales actores del Sistema Financiero.

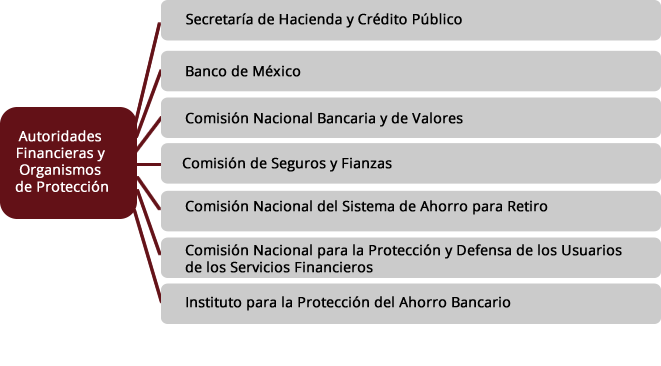

Se estudiarán las Autoridades Financieras y Organismos de Protección (organismos reguladores) y las Instituciones Financieras (organismos operadores), comprendiendo su objeto y principales actividades a grandes rasgos.

Por medio de este tema tendrás un panorama aún más claro del funcionamiento del Sistema Financiero, teniendo noción de que organismo es el ideal para cubrir una necesidad específica.

- ¿Conoces las funciones de las Autoridades Financieras?

- ¿Sabes si existen organismos de protección al usuario del Sistema Financiero?

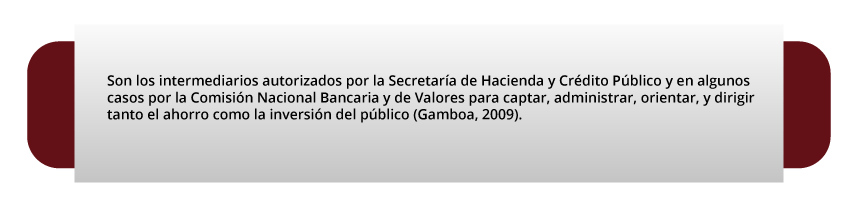

- ¿Quiénes son los intermediarios financieros?