Antes de iniciar con el tema de escrituración de inmuebles, revisa la siguiente nota de CNN Expansión:

Haz clic en cada apartado para conocer su información

5.1 Obligatoriedad de la escrituración de los contratos relacionados con inmuebles

Según fue apuntado antes:

Artículo 2316 (CCF).- El contrato de compraventa no requiere para su validez formalidad alguna especial, sino cuando recae sobre un inmueble.

Pero, ¿qué es la escrituración? Básicamente, la escritura pública que emite un notario público es el instrumento para acreditar la propiedad de un bien inmueble, de acuerdo con el sistema jurídico, es garantía de seguridad jurídica y de legalidad. El Estado delega al notario, experto perito en derecho, la fe pública para poder realizar un análisis del contenido de la escritura y garantizar que la operación está bien hecha, que el vendedor tiene derecho de disponer del bien y que el comprador es una persona con solvencia económica. También debe notificar que se pagan los impuestos federales y locales que la operación disponga (CNDF, 2005).

De esta premisa partimos para ver que es indispensable que al hablarse de compraventa de inmuebles, en algunas ocasiones, será necesario ver una formalidad especial, consistente en que dicho contrato de compraventa sea realizada en escritura pública.

Al respecto, el artículo 2317 del Código Civil Federal (2015) indica que toda operación de compraventa de inmuebles que importe o exceda de 365 días de salario mínimo del Distrito Federal, deberá realizarse en escritura pública.

Cabe mencionar que de acuerdo con la Comisión Nacional de Salarios Mínimos (2015), el salario mínimo general en el Distrito Federal es de $70.10 pesos; que multiplicados por 365 días implica una cantidad de $25,586.50, la cual es una cantidad mínima en estos días, considerando que tratándose de compraventas de inmuebles, es casi seguro, que este monto sea superado.

Sin embargo, existen algunas excepciones:

Artículo 2317.- Las enajenaciones de bienes inmuebles cuyo valor de avalúo no exceda al equivalente a trescientas sesenta y cinco veces el salario mínimo general diario vigente en el Distrito Federal en el momento de la operación y la constitución o transmisión de derechos reales estimados hasta la misma cantidad o que garanticen un crédito no mayor de dicha suma, podrán otorgarse en documento privado firmado por los contratantes ante dos testigos cuyas firmas se ratifiquen ante notario, juez competente o Registro Público de la Propiedad.

Los contratos por los que el Gobierno del Distrito Federal enajene terrenos o casas para la constitución del patrimonio familiar o para personas de escasos recursos económicos, hasta por el valor máximo a que se refiere el artículo 730, podrán otorgarse en documento privado, sin los requisitos de testigos o de ratificación de firmas.

En los programas de regularización de la tenencia de la tierra que realice el Gobierno del Distrito Federal sobre inmuebles de propiedad particular, cuyo valor no rebase el que señala el artículo 730 de este Código, los contratos que se celebren entre las partes, podrán otorgarse en las mismas condiciones a que se refiere el párrafo anterior.

Los contratos a que se refiere el párrafo segundo, así como los que se otorguen con motivo de los programas de regularización de la tenencia de la tierra que realice el Gobierno del Distrito Federal sobre inmuebles de propiedad particular, podrán también otorgarse en el protocolo abierto especial a cargo de los notarios del Distrito Federal, quienes en esos casos reducirán en un cincuenta por ciento las cuotas que correspondan conforme al arancel respectivo.

Cabe mencionar, que las excepciones son en aquellos casos de enajenaciones privadas. En operaciones que no excedan de 365 días de SMG, se realizarían en escrito privado, ratificadas las firmas de los otorgantes y dos testigos.

Sin embargo, en cuestiones de regularización de tenencia de la tierra en programas gubernamentales, serán 3650 días de salario mínimo general, lo cual lleva a la cantidad de $255,865.00, los casos en dónde no se tuviera que escriturar, sino sólo formalizar la compraventa con la ratificación de firmas según quedó asentado anteriormente.

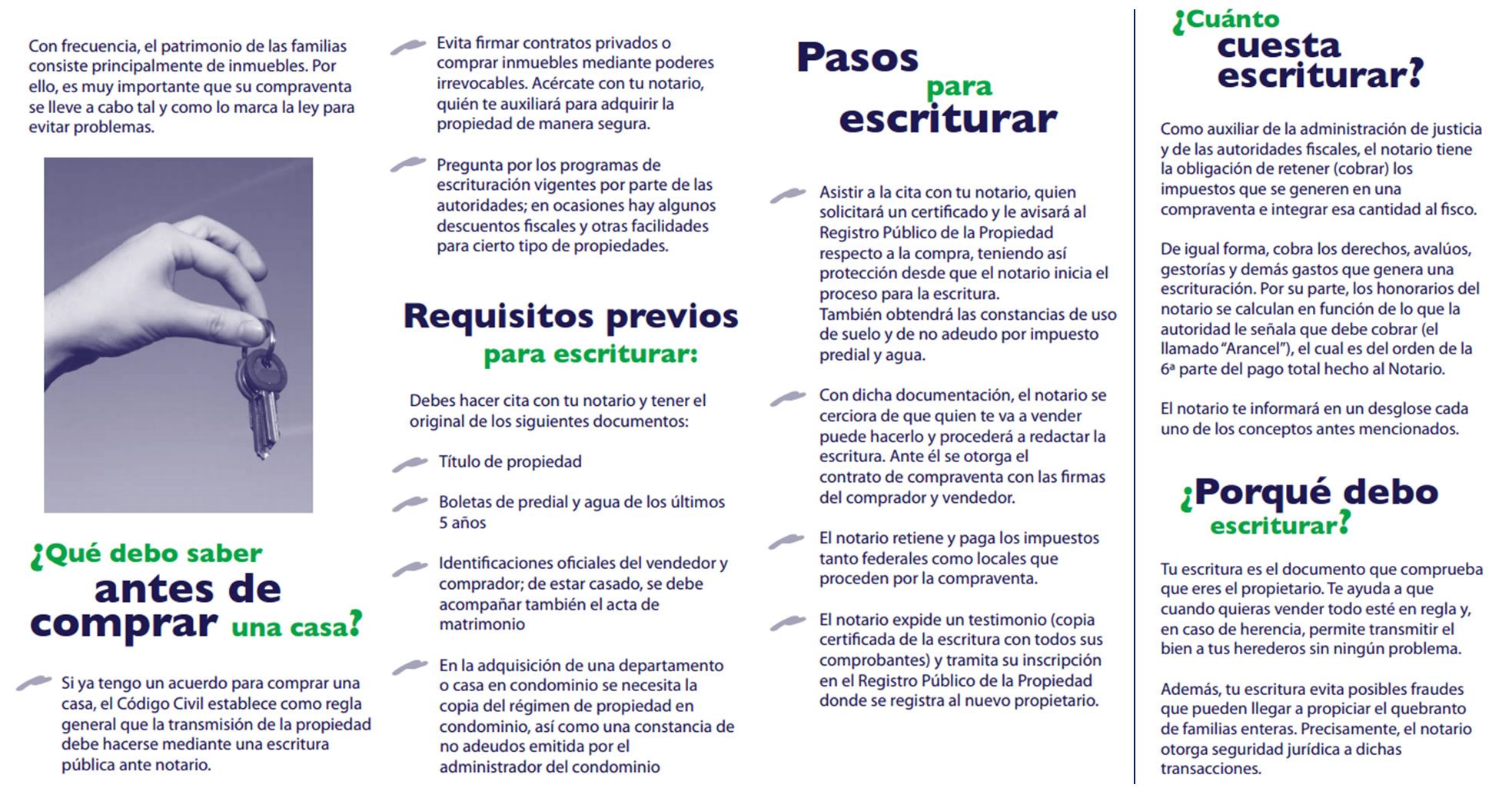

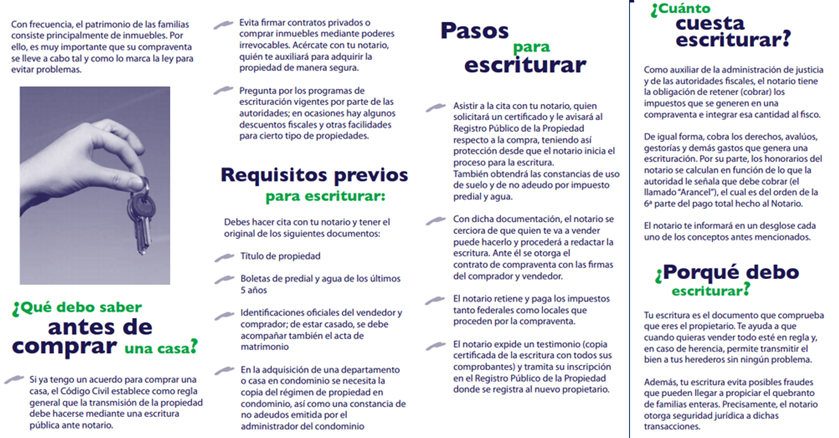

El Colegio de Notarios (2015) muestra el siguiente boletín que es de gran utilidad para conocer más sobre cómo escriturar una casa y qué saber para hacerlo:

Haz clic en la imagen para ampliarla

Ilustración obtenida de http://www.colegiodenotarios.org.mx/doctos/trip/04.pdf Solo para fines educativos.

- El concepto de enajenación de inmuebles

Cabe mencionar que en cuanto a transacciones de inmuebles, no todo se centra en el concepto de la compraventa; sino en general, en las operaciones de enajenación de inmuebles que son definidas de la siguiente manera, de acuerdo al artículo 14 del Código Fiscal de la Federación. De ahí, se dejarán las aplicables únicamente a inmuebles.

Artículo 14.- Se entiende por enajenación de bienes:

- Toda transmisión de propiedad, aun en la que el enajenante se reserve el dominio del bien enajenado.

- Las adjudicaciones, aun cuando se realicen a favor del acreedor (es decir una adjudicación en pago de una deuda, obtenida a través de un procedimiento judicial).

- …

- …

- La que se realiza a través del fideicomiso, en los siguientes casos:

- En el acto en el que el fideicomitente designe o se obliga a designar fideicomisario diverso de él y siempre que no tenga derecho a readquirir del fiduciario los bienes.

- En el acto en el que el fideicomitente pierda el derecho a readquirir los bienes del fiduciario, si se hubiera reservado tal derecho.

Cuando el fideicomitente reciba certificados de participación por los bienes que afecte en fideicomiso, se considerarán enajenados esos bienes al momento en que el fideicomitente reciba los certificados, salvo que se trate de acciones.

- La cesión de los derechos que se tengan sobre los bienes afectos al fideicomiso, en cualquiera de los siguientes momentos:

- En el acto en el que el fideicomisario designado ceda sus derechos o dé instrucciones al fiduciario para que transmita la propiedad de los bienes a un tercero. En estos casos se considerará que el fideicomisario adquiere los bienes en el acto de su designación y que los enajena en el momento de ceder sus derechos o de dar dichas instrucciones.

- En el acto en el que el fideicomitente ceda sus derechos si entre éstos se incluye el de que los bienes se transmitan a su favor. Cuando se emitan certificados de participación por los bienes afectos al fideicomiso y se coloquen entre el gran público inversionista, no se considerarán enajenados dichos bienes al enajenarse esos certificados, salvo que estos les den a sus tenedores derechos de aprovechamiento directo de esos bienes, o se trate de acciones. La enajenación de los certificados de participación se considerará como una enajenación de títulos de crédito que no representan la propiedad de bienes y tendrán las consecuencias fiscales que establecen las leyes fiscales para la enajenación de tales títulos.

- La transmisión de dominio de un bien tangible o del derecho para adquirirlo que se efectúe a través de enajenación de títulos de crédito, o de la cesión de derechos que los representen. Lo dispuesto en esta fracción no es aplicable a las acciones o partes sociales.

- La transmisión de derechos de crédito relacionados a proveeduría de bienes, de servicios o de ambos a través de un contrato de factoraje financiero en el momento de la celebración de dicho contrato, excepto cuando se transmitan a través de factoraje con mandato de cobranza o con cobranza delegada así como en el caso de transmisión de derechos de crédito a cargo de personas físicas, en los que se considerará que existe enajenación hasta el momento en que se cobre los créditos correspondientes.

- La que se realice mediante fusión o escisión de sociedades, excepto en los supuestos a que se refiere el artículo 14-B de este Código.

Es necesario que en todas las operaciones de enajenación de inmuebles, intervenga un notario público.

La intervención del notario es muy amplia y delicada en el tratamiento de los asuntos en materia inmobiliaria, ya que el mencionado notario, deberá preparar el Instrumento público (escritura) que contenga la operación de compraventa, cuidando que todos los datos del inmueble sean correctamente asentados; calcular el pago de los impuestos correspondientes, retenerlos y entregarlos a Hacienda; realizar función de gestoría, para el registro de la escritura pública en el Registro Público de Comercio y enviar los informes correspondientes a la Dirección de Notarías, en cumplimiento de la ley que los rige.

5.2 Gastos notariales

En cuanto a la formalización de los contratos de compraventa y en general de enajenación de inmuebles, cabe mencionar que los “gastos notariales”, no se limitan únicamente a los honorarios que el notario público cobre por la realización y finiquito de la operación de compraventa; pero que implican los gastos que de manera conexa se cobran para poder completar la transacción.

A continuación se transcribe lo asentado en la Página del Colegio de Notarios del Distrito Federal (2015), sobre los costos involucrados:

Haz clic en cada apartado para conocer su información

Definidos por el Poder Legislativo de cada entidad o, en su caso, por la federación, estos pagos comprenden, entre otros, los impuestos de adquisición de inmuebles, el impuesto sobre la renta, los pagos de constancias, certificados y avalúos. En una operación inmobiliaria, por ejemplo, cerca del 85% del pago a una notaría se debe a estos conceptos.

Son establecidos por ley y tienen dos grandes destinos:

- Gastos propios de una notaría. El notario es responsable de cubrir la totalidad de los gastos de la notaría (renta del inmueble, salarios de abogados y colaboradores, personal auxiliar, gastos de operación, papelería oficial, etc.).

- Remuneración del Notario. La cantidad residual que obtiene el notario como retribución por la prestación de sus servicios profesionales.

Cabe mencionar que los honorarios notariales, al ser fedatarios que sustituyen al Estado en su función de dar fe sobre actividades, son establecidos siempre por ley. En algunas ocasiones, por la misma ley del notariado emitida en cada entidad federativa; o en otras, como en el caso del Distrito Federal, por el Arancel de Notarios del Distrito Federal, que es autorizado por la Legislatura del Distrito Federal.

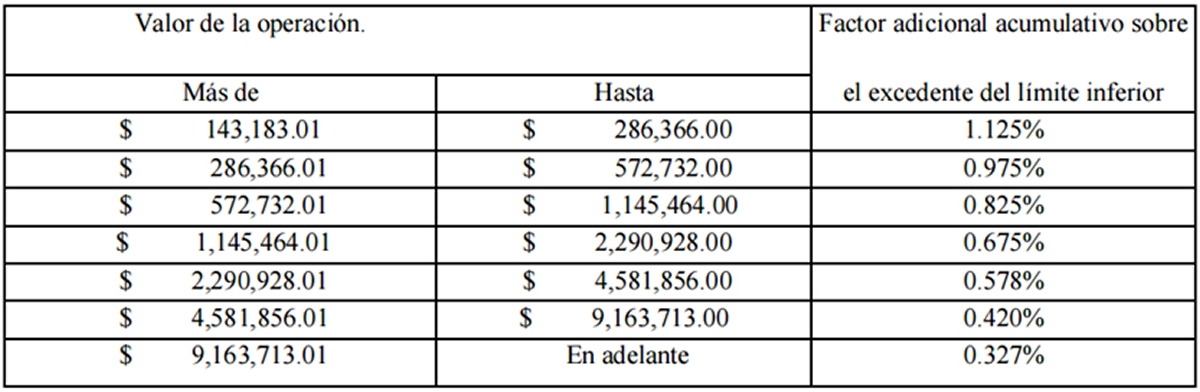

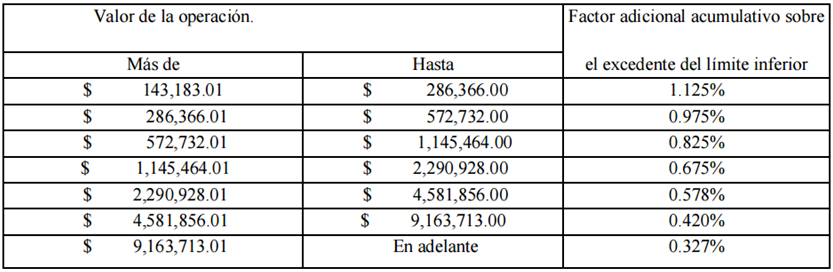

El Arancel del Notariado en el Distrito Federal (2015), indica que para las operaciones traslativas de dominio de inmuebles se podrá cobrar lo siguiente:

15º (Arancel de Notarios del Distrito Federal). En los instrumentos en que se hagan constar operaciones traslativas de bienes o derechos, o actos jurídicos definitivos y estimables en dinero que no tengan regulación especial en este arancel, los Notarios percibirán la remuneración calculada sobre el monto de la operación conforme a lo siguiente:

- En operaciones hasta de $143,183.00, una cuota fija de $4,172.00.

- En operaciones de $143,183.01 en adelante, a la cuota fija señalada en la fracción anterior, se le sumarán las cantidades que resulten de la aplicación progresiva de todos los renglones, hasta fijar el monto en un renglón, de la siguiente tabla:

Haz clic en la imagen para ampliarla

Imagen obtenida de http://www.colegiodenotarios.org.mx/doctos/arancel2015.pdf Solo para fines educativos