6.1 El valor base en la enajenación de inmuebles

Como se mencionó, puede determinarse que el valor de una operación de enajenación de inmuebles es libre en cuanto a su fijación, ello es cierto, mientras no se realice la operación conforme a un valor mínimo de la operación.

Al respecto, la Ley del impuesto Sobre la Renta, indica:

Artículo 119 (Ley del Impuesto Sobre la Renta). Se consideran ingresos por enajenación de bienes, los que deriven de los casos previstos en el Código Fiscal de la Federación.

En los casos de permuta se considerará que hay dos enajenaciones.

Se considerará como ingreso el monto de la contraprestación obtenida, inclusive en crédito, con motivo de la enajenación; cuando por la naturaleza de la transmisión no haya contraprestación, se atenderá al valor de avalúo practicado por persona autorizada por las autoridades fiscales.

No se considerarán ingresos por enajenación, los que deriven de la transmisión de propiedad de bienes por causa de muerte, donación o fusión de sociedades ni los que deriven de la enajenación de bonos, de valores y de otros títulos de crédito, siempre que el ingreso por la enajenación se considere interés en los términos del artículo 8 de esta Ley.

Sobre este primer punto, es importante mencionar que para efectos del presente estudio, son ingresos por la enajenación de inmuebles, los obtenidos por la contraprestación obtenida en la operación; y en caso de haberse pactado como gratuita, según el valor del avalúo practicado.

Cabe mencionar que dicho valor de un bien inmueble, no puede ser cualquier valor que las partes acuerden; puesto que nunca podrá utilizarse un valor menor al que es contenido como valor catastral del inmueble, según el monto que aparezca registrado ante el Catastro Municipal, y que usualmente aparece en la boleta del pago del Impuesto Predial, que es uno de los requisitos para poder hacer la operación de compraventa.

Muy importante:

Es importante mencionar que de conformidad con lo establecido en el artículo 125 de la Ley del Impuesto Sobre la Renta, los particulares que no estén conformes con el valor catastral de la operación de los inmuebles, pueden solicitar un avalúo por corredor público o perito valuador titulado, pero en caso de que dicho avalúo arroje un valor mayor al 10% de diferencia sobre el monto incluido en la escritura pública, se incluirá dicho valor como un ingreso de a quien beneficie dicha diferencia. Sin perjuicio de que la Secretaría de Hacienda y Crédito Público, a través del Servicio de Administración Tributaria, tendrá siempre el derecho de realizar un avalúo en aquellas operaciones que le resulten de interés, y de considerar ingreso, la diferencia que exceda del 10% del monto de la operación, según el avalúo que practique.

Por último, cabe mencionar, que no es válido incluir en las escrituras un precio que no sea el que las partes realmente hubieran pactado, ya que en caso de hacerlo, el notario ante quien se realice la operación, se negará a hacerlo. Ello, de acuerdo a las disposiciones de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, que se los prohíbe. Por lo que la escritura contendrá el valor real de la operación, ajustado, conforme a las disposiciones antes mencionadas.

Así mismo, es importante señalar, que de conformidad con lo establecido por la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, en la liquidación del monto de la operación, no se podrá utilizar dinero en efectivo para el pago de inmuebles, cuyo valor exceda de 8 025 veces el salario mínimo general del Distrito Federal; lo cual implica una cantidad de $562 552.50.

Al respecto, cito el artículo de la Ley:

Artículo 32 (LFPIORPI). Queda prohibido dar cumplimiento a obligaciones y, en general, liquidar o pagar, así como aceptar la liquidación o el pago, de actos u operaciones mediante el uso de monedas y billetes, en moneda nacional o divisas y metales preciosos, en los supuestos siguientes:

- Constitución o transmisión de derechos reales sobre bienes inmuebles por un valor igual o superior al equivalente a ocho mil veinticinco veces el salario mínimo vigente en el Distrito Federal, al día en que se realice el pago o se cumpla la obligación…

En cuanto al aspecto fiscal de la operación de enajenación de inmuebles, es importante señalar, que existen diversas contribuciones que cubrir a la hora de concretar dicha operación.

La primera de ellas es relativa al Pago del Impuesto Sobre la Renta, por la ganancia que se obtiene en la operación.

La segunda, el pago del Impuesto al Valor Agregado, que en algunos casos se crea por dicha operación.

La tercera es el pago de las contribuciones locales, como es el caso del Impuesto sobre Adquisición de Inmuebles; y por último, el pago de derechos registrales.

Cabe mencionar, que de conformidad con la Ley del Impuesto Sobre la Renta, y el Código Fiscal de la Federación, los notarios son los encargados y responsables de calcular y pagar los impuestos correspondientes (Artículo 126 de la Ley del Impuesto Sobre la Renta); ya que existe responsabilidad, inclusive penal ante su incumplimiento; dichos funcionarios serán muy estrictos en el cálculo y cobro de dichas contribuciones.

Así, a los particulares involucrados, les tocará únicamente verificar que sea correcta y no excesiva la retención de impuestos que pudiera pretender el notario público involucrado, y que se apliquen las deducciones correspondientes.

A continuación, analizaremos por separado cada una de las contribuciones correspondientes.

Es importante resaltar que nos enfocaremos en las operaciones realizadas por particulares, en la presente sección del estudio, y no de personas morales dedicadas a la venta de inmuebles; ya que a ellas, a pesar de que les aplican deducciones similares, el proceso fiscal es diverso.

Para el análisis correspondiente, nos centraremos en las operaciones entre particulares; dejando de lado aquellas operaciones realizadas por personas morales que se dedican al sector inmobiliario.

En cuanto a este impuesto, cabe mencionar dos cuestiones de importancia:

- Que grava los ingresos que obtenga una persona por la enajenación de inmuebles (y por lo tanto, lo que grava son los ingresos reales (ingresos, menos deducciones).

- Que existen operaciones que son tratadas como libres de impuesto.

Ambos asuntos los analizaremos por separado:

- Ingresos que grava

La Ley del Impuesto Sobre la Renta, grava los ingresos que obtenga una persona por la enajenación de inmuebles. Según lo indicamos antes, se considera ingreso, además del pago, lo que se obtenga en crédito por parte del comprador.

Por ejemplo, si vendiera un terreno, pero me pagan el 50% del precio en efectivo; y mi comprador, que es una ferretera, me da crédito para comprarle bienes para la construcción de otras obras; entonces, ese crédito también es parte del monto de la operación. (Esto, claro, lo tuviera que encontrar Hacienda; sin perjuicio de que el notario debería de oponerse a asentar en la escritura pública de compraventa, un valor menor del monto real de la operación).

También cabe resaltar, que si existe una permuta (cambio de un inmueble por otro), la ley toma dicha operación como dos enajenaciones.

- Deducciones

Cabe mencionar, que la Ley del Impuesto Sobre la Renta pretende gravar únicamente los ingresos que se obtengan, después de haberlos disminuido con las deducciones autorizadas.

Así, el artículo 121 de la Ley del Impuesto Sobre la Renta indica:

Artículo 121. Las personas físicas que obtengan ingresos por la enajenación de bienes podrán efectuar las siguientes deducciones:

- El costo comprobado de adquisición que se actualizará en los términos del artículo 124 de esta Ley. En el caso de bienes inmuebles, el costo actualizado será cuando menos 10% del monto de la enajenación de que se trate.

Comentario: En cuanto a deducciones, ésta es la más lógica y directamente aplicable a todos los casos. Así que, lo más importante es que quede bien señalado cuál es el costo de adquisición de dicho bien.

Por ejemplo, si compré un terreno en 1985 en $100 000.00 y ahora lo vendo en $3 000 000.00 se calculará la diferencia de ello, considerando dos cuestiones:

- Que los montos históricos tienen que actualizarse conforme a la inflación, para trabajar con montos que puedan ser comprables (más adelante en el curso se explicará esta cuestión).

- Que si al actualizar dicho monto histórico, no alcanza el 10% del monto de la operación, entonces el particular puede optar por tomar como deducción el 10% del valor de la operación.

- El importe de las inversiones hechas en construcciones, mejoras y ampliaciones, cuando se enajenen bienes inmuebles o certificados de participación inmobiliaria no amortizables. Estas inversiones no incluyen los gastos de conservación. El importe se actualizará en los términos del artículo 124 de esta Ley.

Comentario: Existen infinidad de casos en los cuales a la hora de vender un inmueble, el mismo ya ha sido adicionado con construcciones o mejoras. Puede ser el caso, de quien compró un terreno, construyó sobre el mismo una casa, y posteriormente la vende. Dicha casa, construida y que no aparece en la escritura pública, puede ser tomado en cuenta, al precio en que consté en instrumento fehaciente, como de venta (factura de una constructora); o al precio de su avalúo.

Al tratar de valuar dichas construcciones o mejoras, se estaría hablando de un avalúo referido, autorizado conforme al artículo 192 del Reglamento de la Ley Federal de Correduría Pública (sobre avalúos referidos hablaremos más tarde).

- Los gastos notariales, impuestos y derechos, por escrituras de adquisición y de enajenación, así como el impuesto local por los ingresos por enajenación de bienes inmuebles, pagados por el enajenante. Serán deducibles los pagos efectuados con motivo del avalúo de bienes inmuebles.

Cometario: Respecto a estas deducciones, es importante señalar, que son deducibles:

Derechos por registro de escrituras

Así que, lo que deberían de hacer los interesados es solicitar las facturas correspondientes a los proveedores de servicio antes mencionados, o las boletas de los derechos pagados, lo cual no es muy frecuente en las operaciones de compraventa de particulares.

- Las comisiones y mediaciones pagadas por el enajenante, con motivo de la adquisición o de la enajenación del bien.

Cometario: Aquí, cabe señalar el mismo comentario que en el punto anterior, puesto que casi nadie solicita al corredor de bienes raíces, al que se le paga una comisión, que le extienda un recibo de honorarios.

- Monto de Impuesto Sobre la Renta a Pagar

Como lo mencionamos con anterioridad, la misma Ley del Impuesto Sobre la Renta indica que los notarios ante quienes se celebre la operación de compraventa de un inmueble, realizarán el cálculo y entero de los impuestos correspondientes; en su mayoría de las veces, apoyados por sistemas como calculanot o declaranot, por lo que no entraremos al cálculo correspondiente.

Sin embargo, cabe mencionar que el procedimiento se sigue conforme a lo determinado por el artículo 120 y demás relativos de la Ley del Impuesto Sobre la Renta.

- Excepciones de Impuesto Sobre la Renta en materia de enajenación de inmuebles

Es muy importante resaltar que en materia de enajenación de inmuebles, existen casos en los cuales, por ley, los mismos están exentos del pago del Impuesto Sobre la Renta, que son importantes de considerar:

Haz clic en cada apartado para conocer su información

Esta exención es otorgada en el artículo 119 párrafo tercero de la Ley del Impuesto Sobre la Renta, e indica que lo que sea enajenado por causa de muerte, en una herencia o legado, no causará Impuesto Sobre la Renta.

En el artículo 93 fracción XIX de la Ley del Impuesto Sobre la Renta, se fija una exención en materia de enajenación de inmuebles: la venta de la casa habitación.

Dicha exención será aplicable, sujeto a las siguientes condiciones:

- Que la contraprestación que se pague por ella, no sea mayor a 700 000 UDIS (Actualmente a $3 723 930.00 en septiembre de 2015). Lo que exceda de dicho monto, será gravado conforme a la ley.

- Que se demuestre que es la casa habitación del vendedor (mediante recibos de servicios, luz, agua, entre otros).

- Que dicha operación no hubiera sido realizada en el término de cinco años anteriores a la fecha indicada.

- Que para preservar dicha deducción, se realice la declaración anual del Impuesto Sobre la Renta.

En cuanto a donativos, están exentos los realizados entre ascendientes y descendientes en línea recta, atento a lo determinado por el artículo 93 de la Ley del Impuesto Sobre la Renta.

Artículo 93. No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:

XXIII. Los donativos en los siguientes casos:

- Entre cónyuges o los que perciban los descendientes de sus ascendientes en línea recta, cualquiera que sea su monto.

- Los que perciban los ascendientes de sus descendientes en línea recta, siempre que los bienes recibidos no se enajenen o se donen por el ascendiente a otro descendiente en línea recta sin limitación de grado.

Es decir, que si se realiza una traslación de dominio entre cónyuges o ascendientes y descendientes, sin importar su monto, estará exento del pago del Impuesto Sobre la Renta.

El Impuesto al Valor Agregado es otra de las contribuciones que es generado en diversas ocasiones aisladas, en relación con la compraventa de inmuebles.

Al respecto, basta mencionar que de conformidad con lo dispuesto por el artículo 9 de la Ley del impuesto al Valor Agregado, no se generará IVA, respecto a operaciones de compraventa de terrenos, ni de construcciones que sean destinadas a casa habitación.

Entonces, lo que sí quedaría gravado para efectos de la Ley del Impuesto al Valor Agregado, es la compraventa de inmuebles que no sean destinados a casa habitación; como lo es por ejemplo, un local comercial, y sólo sería respecto al valor del local mismo y no del terreno construido sobre él.

En este último caso, se generaría un IVA del 16% sobre el valor del inmueble, únicamente respecto al valor de la construcción.

Cabe mencionar que si sólo una parte del inmueble es utilizado como casa habitación, sólo esa parte del inmueble quedará exenta de la operación.

Tip

Cabe mencionar que en materia fiscal existe una regla: cuando no se pueda separar el valor de un terreno y una construcción, se tomará la regla 80-20, que implica que el valor del terreno será del 20% del monto de la operación y la construcción el 80% restante.

El Impuesto Sobre Adquisición de Inmuebles, desde hace aproximadamente tres décadas, fue transformado en un impuesto local, que actualmente se cobra en las municipalidades en donde se encuentra el inmueble objeto de la venta, y cuyo cálculo y cobro es una obligación del notario, ante quien pase la escritura de compraventa correspondiente.

En el Distrito Federal, aparece en el Código Fiscal del Distrito Federal, el cual indica:

Artículo 112. Están obligadas al pago del Impuesto Sobre Adquisición de Inmuebles, establecido en este Capítulo, las personas físicas y las morales que adquieran inmuebles que consistan en el suelo, en las construcciones o en el suelo y las construcciones adheridas a él, ubicados en el Distrito Federal, así como los derechos relacionados con los mismos a que este Capítulo se refiere.

Dicho impuesto, actualmente se cobra atento a lo siguiente:

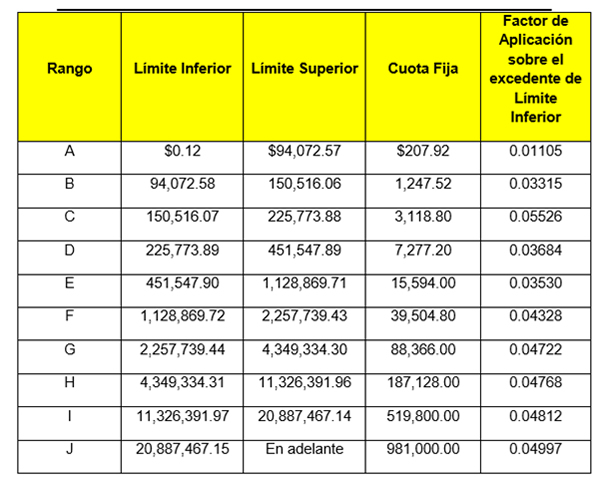

Artículo 113. El impuesto se calculará aplicando, sobre el valor total del inmueble la siguiente tarifa:

Por último, cabe mencionar que estarán exentas de este impuesto, las adquisidores relacionados con lo siguiente:

Artículo 114. Sólo los bienes que se adquieran para formar parte del dominio público del Distrito Federal y los que se adquieran para estar sujetos al régimen de dominio público de la Federación estarán exentos del impuesto a que se refiere este Capítulo.

También estarán exentos los inmuebles adquiridos por representaciones Diplomáticas de Estados Extranjeros acreditados en el país, siempre y cuando exista reciprocidad del Estado solicitante, y organismos internacionales, en términos de lo dispuesto por el artículo 133 de la Constitución Política de los Estados Unidos Mexicanos.

Los contribuyentes deberán solicitar a la autoridad fiscal la declaratoria de exención del Impuesto sobre Adquisición de Inmuebles, acreditando que el inmueble se encuentra en alguno de los supuestos de exención previstos en el presente artículo.

Fiscalmente, el último de los requisitos de ley a cubrir, es el pago de derechos para obtener la inscripción en el Registro Público de los actos celebrados.

Al respecto, dichas contribuciones siempre se ha determinado que sean locales, y cobradas a nivel estatal, en cada una de las entidades federativas de México.

Sobre el particular en el Distrito Federal, el cobro se fijó en el Código Fiscal del Distrito Federal, que respecto a la materia inmobiliaria, indica:

Del Registro Público de la Propiedad y de Comercio, y del Archivo General de Notarías.

Artículo 196 (Código Fiscal del Distrito Federal). Por cada inscripción, anotación o cancelación de asiento que practique el Registro Público de la Propiedad y de Comercio, se causará una cuota de $1 545.00, con las excepciones que se señalan en las fracciones siguientes y en los demás artículos de esta sección:

- Se causará una cuota de $15 479.00.

- Por la inscripción de documentos por los cuales se adquiera, transmita, modifique o extinga el dominio o la posesión de bienes inmuebles o derechos reales, incluyendo la afectación de los bienes inmuebles en fideicomiso y la reversión de los mismos, así como las compraventas en las que el vendedor se reserve el dominio y las cesiones de derechos.

- Por la inscripción de documentos por los que se constituyan gravámenes o limitaciones a la propiedad o posesión de bienes inmuebles, de contratos de arrendamiento o de comodato.

6.2 Análisis y comprensión de avalúos inmobiliarios

Como lo mencionamos con anterioridad, la actividad de valuación inmobiliaria está muy relacionada con las operaciones de compraventa de inmuebles. Tanto para obtener el valor de un bien, y poderlo vender al precio indicado en el dictamen, como para utilizarlo con fines fiscales, tal es el caso de los avalúos referidos.

En todos los casos, existen diversos profesionistas que pueden ofrecer válidamente sus servicios de valuación; sin embargo, en algunos casos, como es el de los fiscales, el avalúo de bienes inmuebles está restringido a ciertos profesionales previamente acreditados.

Es común para un particular que no tiene idea del valor que tiene un bien inmueble de su propiedad, el mismo sea valuado por algún valuador que empíricamente o con título pueda realizar el avalúo correspondiente, y determinar el precio del bien.

Sin embargo, cuando el avalúo será utilizado para fines que directa o indirectamente tienen que ver con cuestiones fiscales, como puede ser el avalúo determinado para fijar el precio de la compraventa a consignarse en escritura pública, tendría que hacerse por personas autorizadas por la ley.

Así, el Reglamento de Código Fiscal de la Federación, en su artículo 3, a la letra indica:

Artículo 3 (RCCF). Los avalúos que se practiquen para efectos fiscales tendrán vigencia de un año, contado a partir de la fecha en que se emitan, para lo cual, las autoridades fiscales aceptarán los avalúos en relación con los bienes que se ofrezcan para garantizar el interés fiscal o cuando sea necesario contar con un avalúo en términos de lo previsto en el Capítulo III del Título V del Código.

Los avalúos a que se refiere el párrafo anterior, deberán ser practicados por los peritos valuadores siguientes:

- El Instituto de Administración y Avalúos de Bienes Nacionales.

- Instituciones de crédito.

- Corredores públicos que cuenten con registro vigente ante la Secretaría de Economía.

- Empresas dedicadas a la compraventa o subasta de bienes.

Cabe mencionar que por miscelánea fiscal, la facultad de realizar avalúos para efectos fiscales, se pueden realizar por quienes tengan cédula profesional de valuador, otorgada por la Secretaría de Educación Pública.

En todo caso, basta mencionar, que es conveniente que los avalúos sean practicados por personas con capacidad para ello; a efecto de que no se echen a perder operaciones comerciales.

Por último, se comenta que en materia de traslación de dominio de inmuebles, los que comúnmente intervendrán son las instituciones de crédito (bancos), en su área de valuación; los corredores públicos y por último, los valuadores con cédula profesional otorgada para tal efecto.

Según lo vimos con anterioridad dentro de las deducciones autorizadas en materia de compraventa de inmuebles, son las siguientes:

Art. 121 Ley del Impuesto Sobre la Renta: El importe de las inversiones hechas en construcciones, mejoras y ampliaciones, cuando se enajenen bienes inmuebles o certificados de participación inmobiliaria no amortizables.

Al respecto, como lo comentamos con anterioridad, existen casos en los cuales, ciertas construcciones y/o mejoras en el inmueble, no son considerados en la escritura pública de adquisición del inmueble. Tal es el caso de construcciones completas erigidas sobre un terreno, plantaciones de huertas de árboles de madera preciosa, trabajos de emparejamiento y remediación de suelos ente otros, en dónde no se cuenta con las facturas correspondientes.

Aún ante tal premisa, la ley autoriza al particular a realizar un avalúo referido, sobre dichas construcciones y mejoras y disminuir su costo, como deducibles, previa su cuantificación.

Tal y como se comentó anteriormente, los autorizados para realizar dichos avalúos referidos, son:

- El Instituto de Administración y Avalúos de Bienes Nacionales.

- Instituciones de crédito.

- Corredores públicos que cuenten con registro vigente ante la Secretaría de Economía.

- Empresas dedicadas a la compraventa o subasta de bienes.

A estos avalúos se les denomina coloquialmente avalúos referidos, porque posteriormente a la formulación de los avalúos a precio actual, es necesario referir los precios a la fecha en que se erigieron las construcciones y mejoras, para ingresarlas.

Sobre la mecánica y particularidades de estos avalúos, el Reglamento del Código Fiscal de la Federación en su artículo 3, a la letra indica:

…En los avalúos referidos a una fecha anterior a aquélla en que se practiquen, se procederá conforme a lo siguiente:

- Se determinará el valor del bien a la fecha en que se practique el avalúo.

- La cantidad obtenida conforme a la fracción anterior se dividirá entre el factor que se obtenga de dividir el Índice Nacional de Precios al Consumidor del mes inmediato anterior a aquél en que se practique el avalúo, entre el índice del mes al cual es referido el mismo, y (para referirlo a la fecha de la obra o construcción).

- El resultado que se obtenga conforme a la operación a que se refiere el inciso anterior será el valor del bien a la fecha a la que el avalúo sea referido. El valuador podrá efectuar ajustes a este valor cuando existan razones que así lo justifiquen, antes de la presentación del avalúo, las cuales deberán señalarse expresamente en el mismo documento.

Cabe mencionar, que ante el hecho de que no se cuenta con documentos comprobatorios del orden fiscal para demostrar dichas mejoras o construcciones; entonces se aplicará un castigo del 20% al valor del avalúo; y sólo se considerará el 80% del precio de dicho deducible, para el cálculo de los impuestos.