En el ramo mercado inmobiliario podemos encontrar distintos tipos de créditos que pueden ser utilizados para la adquisición de un inmueble. Los más comunes son los créditos hipotecarios utilizados por personas físicas principalmente, o bien “créditos puente” que son una fuente de capital para los desarrolladores inmobiliarios, de tal forma que les permite completar los proyectos en su fase de construcción y posteriormente el desarrollador va transfiriendo su deuda hacia los compradores conforme va vendiendo las unidades del desarrollo, de modo que las operaciones de liquidación de deuda se realiza entre las entidades bancarias.

14.1 Crédito hipotecario

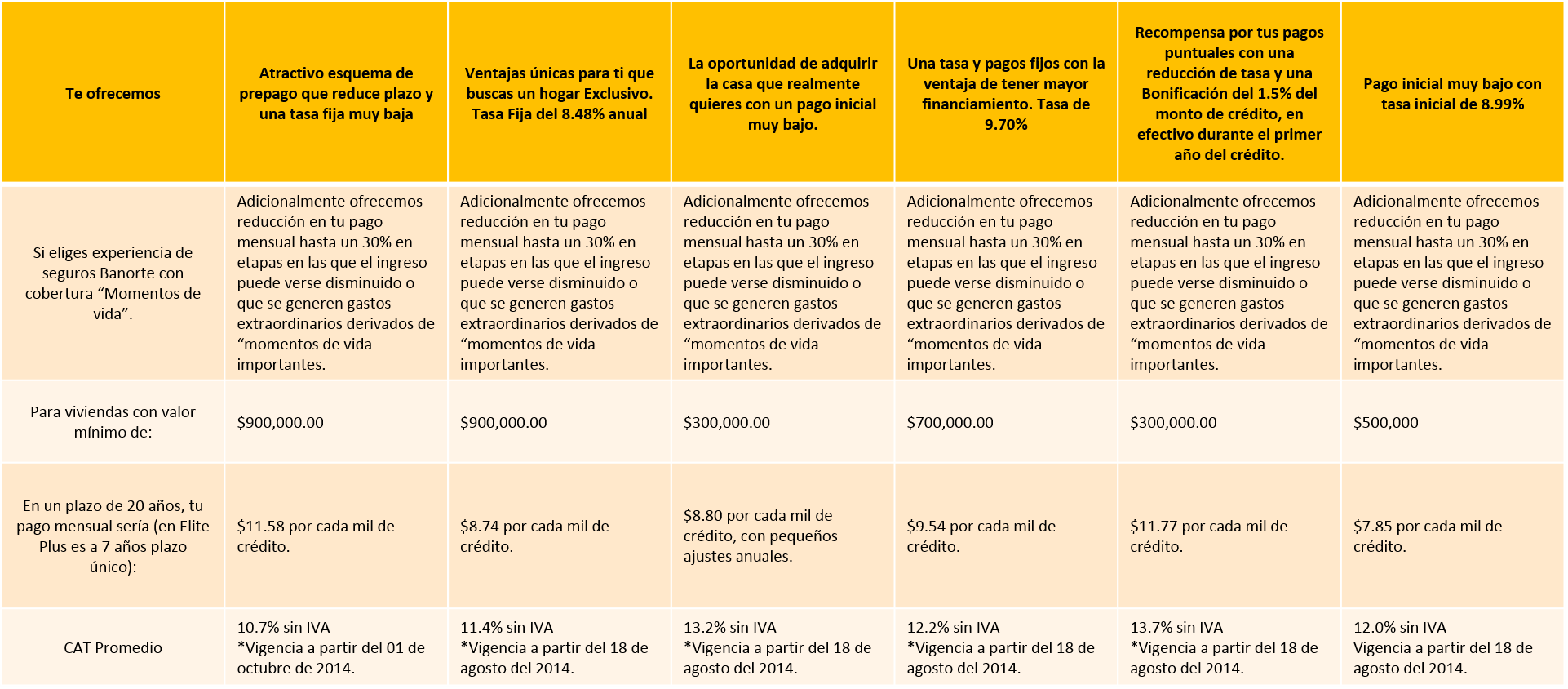

El crédito hipotecario generalmente se otorga con el respaldo de una propiedad que tenga el solicitante del crédito, aplicando un gravamen que se libera en el momento de ser liquidado el crédito. Cada banco ofrece variantes de crédito con distintas condiciones de tal forma que el cliente pueda escoger el más adecuado de acuerdo con sus necesidades. Veamos un ejemplo en la siguiente figura:

Fuente. Obtenido de http://www.banorte.com.mx/portal/personas/categorias/lista.web?categoria=111 Solo para fines educativos.

El crédito hipotecario puede ser utilizado para la compra de una casa usada, casa nueva, remodelación, terrenos, etcétera.

Dado que son esquemas de largo plazo, conviene tener la asesoría de parte de agentes inmobiliarios y financieros, para seleccionar el crédito adecuado.

Actualmente la SHF puede brindar asesoría a las personas físicas que busquen comprar casa o cualquier otro inmueble con un crédito. Para lo cual deben considerar lo siguiente antes de iniciar cualquier trámite:

Hacer un plan de tus finanzas

Analizar tus riesgos y tus gastos

Hacer un presupuesto general

Ahorrar y determinar tus capacidades de compra

Identificar tus necesidades de vivienda

14.2 Créditos puente.

Es un crédito que se otorga a los desarrolladores para la edificación de proyectos de vivienda en serie ya sea vertical u horizontal, para centros comerciales o para el mejoramiento de viviendas ya construidas

En México estos créditos son generalmente gestionados a través de intermediarios financieros certificados por la Sociedad Hipotecaria Federal, entidad que a través de sus mecanismos ofrece una garantía de pago oportuno a los acreedores de dichos intermediarios.

Las condiciones del crédito varían dependiendo el intermediario ya que cada uno ofrece diversas tasas de interés y comisiones, sin embargo, en cualquiera de los casos, estos intermediarios deberán inscribir dichos proyectos ante la Sociedad Hipotecaria Federal, la cual de manera general solicita la integración de los siguientes documentos:

- Documentos legales: entre los cuales se incluyen actas constitutivas de las empresas, poderes legales de sus representantes e identificaciones oficiales, Títulos de Propiedad, Régimen de Propiedad en Condominio, Autorizaciones de fraccionamiento y Licencias de construcción, escrituras de fusionamiento, pagos del predial, entre los principales.

- Documentos técnicos: se incluyen planos arquitectónicos, planos de lotificación, planos y memorias estructurales, planos de ubicación, planos de licencia aprobados por municipio y estado, factibilidades de agua potable y de energía eléctrica, presupuestos detallados de obra con base en precios unitarios, programas de obra, entre los principales.

- Documentos financieros: se incluyen flujos de efectivo del proyecto, basado en los estudios de mercado además de la información financiera histórica de la empresa.

La dinámica para el ejercicio de dichos créditos consiste generalmente en la entrega de un anticipo al desarrollador para el arranque de la obra y posteriormente se otorgan ministraciones según el avance presentado.

Los siguientes son requisitos y recomendaciones a tomar en cuenta por los desarrolladores para comercializar viviendas utilizando créditos hipotecarios, es decir condicionantes para aceptar esta forma de pago.

Requisitos

- Debes conocer el valor comercial máximo y vida útil remanente mínima de la vivienda.

- Contar con el título de propiedad, debidamente inscrito en el Registro Público de la Propiedad.

- Estar al corriente con el pago del impuesto predial, consumo de agua, consumo de energía eléctrica y mantenimiento (si se encuentra en el régimen de propiedad en condominio).

- Contar con la licencia de construcción, planos, alineamiento y número oficial.

- La propiedad debe contar con libertad de gravámenes o la instrucción correspondiente del acreedor hipotecario.

- Firmar un contrato privado de compraventa entre el comprador y el propietario de la vivienda o, en su caso, con un representante debidamente acreditado.

Recomendaciones

- Infórmate de los precios de viviendas con características similares a la tuya de la zona que estén en venta, para que tengas oportunidad de comparar tu propiedad con el mercado, con base en la ubicación y precio.

- Verifica que las instalaciones de energía eléctrica, de agua, sanitarias y de gas no tengan fugas y si existen, corrígelas.

- Considera que en el contrato puede haber cuotas de penalización para el comprador o para el propietario, si por algún motivo no llegara a realizarse la compraventa de la vivienda.

- Asegúrate de que en dicho contrato queden establecidas las condiciones de pago y las características de la vivienda que hayas convenido con el propietario.

- Si hubiera necesidad de hacer un pago por apartado o como enganche, el propietario debe entregarte un recibo a nombre del comprador, indicando el concepto y monto de dicho pago.

- Debes firmar el contrato por duplicado, de preferencia con la participación de dos testigos; el propietario conserva el original y el comprador una copia.

- Los expertos recomiendan que el crédito no exceda el 75% del costo total de la vivienda y para el caso de sectores comerciales y turísticos que no sobrepase el 50% del costo del proyecto.

- Realizar un buen estudio de mercado y financiero de tal forma que te permita proyectar de manera adecuada los objetivos.

- Es recomendable asegurarse de tener garantías solidas que respalden el riesgo de los proyectos.

14.3 Créditos con Infonavit

El Instituto del Fondo Nacional de Vivienda para los trabajadores (Infonavit), es la institución encargada de administrar los fondos destinados para otorgar vivienda tanto a los trabajadores del sector privado como a los del sector público. En los primeros años desde su fundación, el Infonavit estuvo dedicado a construir desarrollos propios y las viviendas se asignaban dependiendo de las ubicaciones y unidades disponibles, caso contrario a lo que sucede en la actualidad, en donde los créditos pueden ser utilizados para vivienda nueva o usada, departamentos o unidades individuales.

El monto de crédito disponible en la actualidad depende de la modalidad de crédito puede ser utilizado para remodelaciones, para ampliaciones, para construcción o bien para el pago de hipotecas.

Por otro lado, pueden dichos créditos pueden ser combinados con créditos hipotecarios, con créditos del cónyuge, con subsidios del Gobierno o inclusive con otras instituciones de crédito gubernamentales como lo es el Fovisste.

Actualmente el Infonavit maneja además de créditos para la vivienda, la administración del fondo de ahorro para el retiro, el cual es un fondo que se crea mediante las aportaciones que hacen los patrones a los trabajadores y que de acuerdo con lo que marca la ley, esta aportación corresponde al 5% del salario diario integrado, el cual es la suma del sueldo más las prestaciones. A este fondo el Infonavit lo llama Saldo de la Subcuenta de Vivienda, el cual dependiendo de los esquemas de crédito, puede utilizarse para aumentar el monto disponible de compra o bien como garantía de pago.

Veamos ahora de manera esquemática los detalles:

De las opciones de crédito, el Infonavit ofrece una variedad de productos crediticios que se describen a continuación:

Haz clic en cada apartado para conocer su información

Crédito conyugal

Permite a cualquiera de los cónyuges, sumar hasta el 75% del monto autorizado al otro cónyuge para aumentar su capacidad crediticia.

Crédito Infonavit-Fovisste

De la misma forma, si un cónyuge tiene derecho de crédito con INFONAVIT y el otro con FOVISSTE, pueden combinarlos para aumentar su capacidad crediticia.

Crédito Infonavit

Es un crédito hipotecario que resulta de la suma del Saldo de la Subcuenta de Vivienda más el crédito que otorga el instituto, basado en tu salario. Puede ser utilizado para comprar, remodelar, construir, mejorar, reparar, ampliar, o bien pagar una hipoteca y puede otorgarse en pesos o VSM (veces el salario mínimo mensual vigente del Distrito Federal).

Crédito Infonavit Total

Es un crédito hipotecario que resulta de la suma del Saldo de la Subcuenta de Vivienda más el crédito que otorga el instituto basado en tu salario. Este crédito puede ser utilizado para comprar casa. Dicho crédito puede otorgarse en pesos o VSM (veces el salario mínimo mensual vigente del Distrito Federal).

Crédito Cofinavit

Es un crédito hipotecario que resulta de la suma del Saldo de la Subcuenta de Vivienda más el crédito que otorga el instituto basado en tu salario más el crédito que te pueda otorgar una entidad financiera. Puede ser utilizado para comprar casa y se otorga en VSM (veces el salario mínimo mensual vigente del Distrito Federal).

Crédito Cofinavit ingresos adicionales

Resulta de la suma del Saldo de la Subcuenta de Vivienda más el crédito que otorga el instituto basado en tu salario más el crédito que te pueda otorgar una entidad financiera con base en los ingresos adicionales como propinas o comisiones. Puede ser utilizado para comprar casa y se otorga en VSM (veces el salario mínimo mensual vigente del Distrito Federal).

Crédito tu 2º crédito Infonavit

Es un crédito hipotecario que resulta de la suma del Saldo de la Subcuenta de Vivienda más el crédito que otorga el instituto basado en tu salario. Puede ser utilizado para comprar casa. Dicho crédito puede otorgarse en pesos o VSM (veces el salario mínimo mensual vigente del Distrito Federal) y se otorga a derechohabientes después de un año de haber liquidado su primer crédito.

Crédito mejora tu casa

Otorga una entidad financiera que utiliza el Saldo de la Subcuenta de Vivienda como garantía de pago del crédito. Puede ser utilizado para impermeabilización, pintura, cambio de muebles de baño o cocina.

Crédito “Quiero mi apoyo Infonavit”

Es un crédito que otorga una entidad financiera que utiliza el Saldo de la Subcuenta de Vivienda como garantía de pago en caso de pérdida de empleo y las subsecuentes aportaciones patronales amortizan el capital. Este crédito puede ser utilizado para comprar casa nueva o para construir.

Para que un derechohabiente pueda acceder a cualquiera de los créditos aquí mencionados deberá estar calificado de acuerdo a los estándares del instituto, con base en la antigüedad de trabajo, el salario diario integrado, el número de dependientes familiares, entre otros. La calificación acumulada debe sumar 116 puntos de acuerdo a los conceptos mencionados. Es recomendable que cada trabajador defina el tipo de crédito a utilizar conforme a las finanzas familiares y los planes y características de cada crédito.

Actualmente, en su portal se puede encontrar la normatividad general, transparencia y órganos de gobierno, así como las normas, políticas, lineamientos y reglamentos en materia de crédito, fiscalización y adquisición de bienes y servicios.

Se ofrece orientación respecto del proceso a seguir para lo ejecución de cualquier crédito, así como ayuda para obtener una precalificación y decidir el crédito más conveniente.

Otro producto que ofrece el Infonavit y del cual es conveniente mencionar, es el referente a las ecotecnologías, el cual es un incentivo que el instituto otorga, dependiendo el nivel de ingresos, para que sea utilizado en la compra de equipamiento para el hogar que permita ahorro en consumos energéticos de agua o energía eléctrica de por lo menos 300 a 400 pesos al mes.