Contexto

Valor intangible

¿Qué tiene más valor, el tiempo o el dinero? Hay quienes dicen que el tiempo es dinero, pero también se dice que el dinero con el tiempo vale menos. Cuando empecé a trabajar en algunos desarrollos de gran magnitud, me preguntaba cómo es que se podían tomar riesgos tan grandes, me preguntaba qué información pudieran tener los desarrolladores como para invertir grandes cantidades de dinero en proyectos inmobiliarios. Además, surgía la pregunta: ¿algún día recuperarían el dinero invertido?, ¿qué garantía podían tener respecto al comportamiento futuro de los mercados y de los precios en un año o dos o tres?

vs

Ciertamente nada es seguro, existen muchas variables que pueden quedar fuera de consideración durante la planeación de los proyectos, que finalmente los lleven al fracaso.

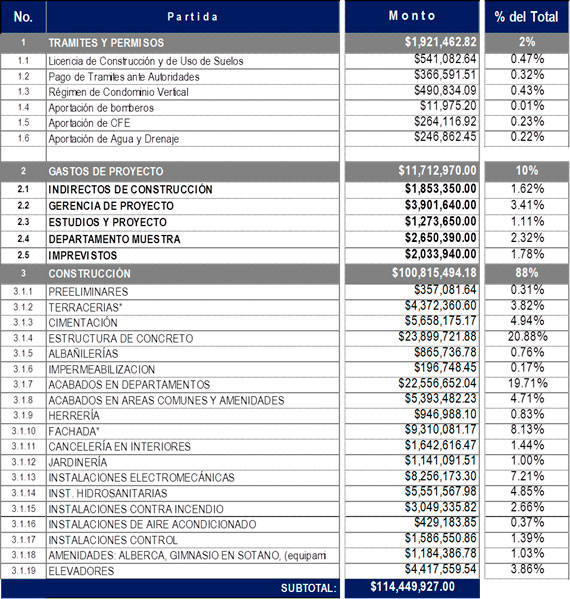

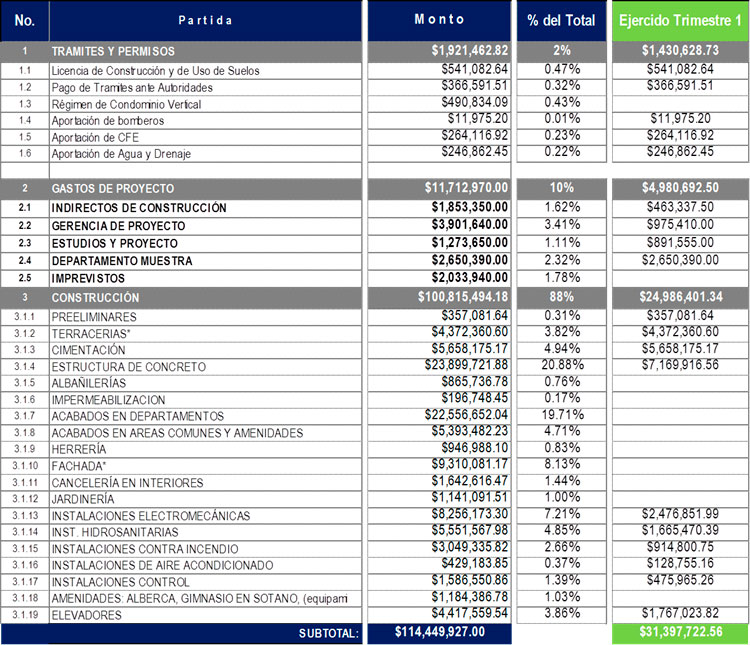

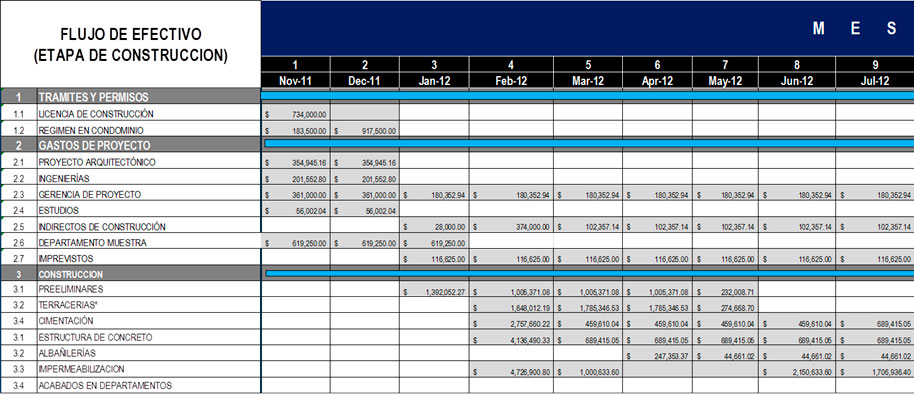

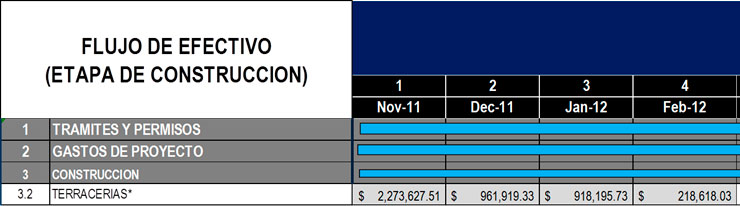

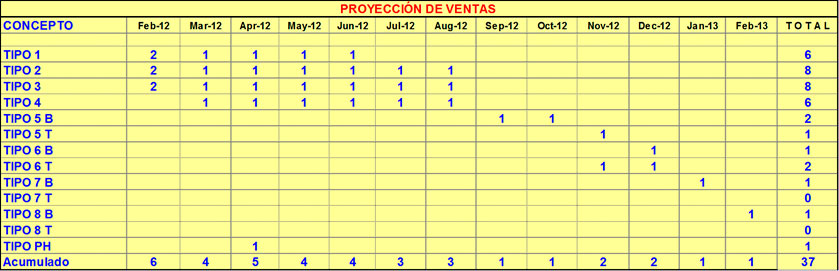

Análisis del mercado potencial, presente y futuro, comportamiento de los indicadores de la Industria de la construcción:

Planes de desarrollo locales y nacionales

Política macroeconómica de los países

Tasas de interés

Inflación

Hablando de factibilidad financiera, y considerando todas mis dudas, un día me venció la curiosidad y me acerqué a preguntar a uno de mis colegas financieros con los que trabajé en mis primeros proyectos inmobiliarios, cómo es que hacían funcionar esta máquina para mantener siempre un balance antes, durante y después que se ha puesto en marcha el proyecto, a lo cual me comento: “Un balance de ingresos y egresos a lo largo del tiempo no te dará certeza del éxito del proyecto, tanto como te lo puede dar la realidad de dichos números”.

Al principio quedé un poco confundido, sin embargo, después comprendí que se refería al nivel de predicción que se puede tener respecto a que dichos números se presenten tal y como se suponen en la planeación y en el tiempo estimado.

Después de considerar esto y retomando la pregunta del inicio, puedo decir que el dinero y el tiempo están ligados invariablemente, sin embargo, su valor es distinto y puede ser más o menos según el tiempo en el que se analice y dependiendo de las circunstancias que se presenten en su entorno.

Preguntas detonadoras o de reflexión:

- ¿Por qué es importante hacer un buen análisis financiero?

- ¿Cuáles son las claves para hacer una buena predicción del comportamiento financiero del proyecto?

- ¿Qué se espera obtener del análisis financiero?