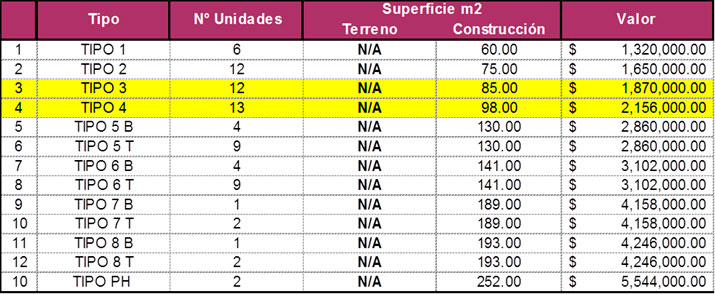

Para calcular el rendimiento por renta será necesario calcular el cociente entre el ingreso por renta anual y el valor de venta del mismo, es decir, para el caso del departamento tipo 3, el ingreso anual por renta corresponde al valor resultante de multiplicar 13 mil pesos de renta mensual por 12 meses del año, que equivale a 156 mil pesos. Por lo tanto, al dividirlo entre el valor de venta se obtiene el rendimiento anual: 8.34%, cuyo valor es muy superior a la tasa de interés de rendimiento actual en México, que oscila alrededor del 3% anual (Banco de México, 2015).

Para calcular el rendimiento por renta del departamento tipo 4, se realiza la misma operación necesaria para calcular el ingreso anual por renta: multiplicando 14 mil pesos de renta mensual por 12 meses del año, equivalente a 168 mil pesos. El resultado se divide entre el valor de venta para obtener el rendimiento anual: 7.8%, rendimiento cuyo valor sigue siendo muy atractivo con respecto a la tasa de interés de rendimiento actual en México.

Por otro lado, si este valor se compara con la utilidad que se espera obtener de la venta del inmueble, respecto al costo de construcción del mismo, el rendimiento o ganancia esperada nos puede arrojar un valor muy interesante para el análisis. De la misma forma se puede obtener otro valor que conviene analizar, considerando que el valor de preventa es generalmente menor respecto del valor que puede tener el departamento en el año 1, 2 o 3; en este último caso se dice que el inmueble adquirió plusvalía.

Ahora bien, para calcular la utilidad directa obtenida por la venta del inmueble, será necesario en primera instancia obtener el monto de inversión y gastos totales aplicados al proyecto, es decir, el monto total que incluye no solamente la construcción y compra del terreno, sino también estudios, promoción de ventas, comisiones, pago de intereses y otros gastos indirectos.

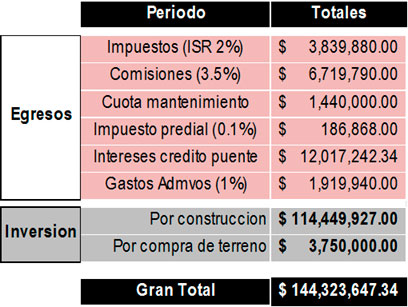

Del ejemplo en estudio se obtiene la siguiente tabla de gastos directos, indirectos e inversiones en activos ejercidos durante el periodo de 4 años estimados de duración para el proyecto:

El monto de 144.3 millones de pesos es la cantidad de dinero que el desarrollador espera sacar de su bolsa para poder ejecutar el proyecto, desde la compra del terreno, hasta la entrega de cada uno de los departamentos. Dicho valor se comparara, en un cálculo simple, con el ingreso que espera obtener por la venta de cada uno de los departamentos, el cual se observa en la siguiente tabla.

Estos 191.9 millones de pesos representan el monto de ingreso total acumulado que se espera haber obtenido al finiquitar la venta del último departamento, el cual en relación directa con el total de los gastos e inversiones, representa un rendimiento total acumulado del 33%. Esto resulta de dividir el monto total de los ingresos, entre la suma de los gastos más las inversiones en activos fijos (para el caso en estudio, los activos fijos están referidos al terreno y al edificio).

Si se quiere obtener un rendimiento anualizado, debe dividirse el rendimiento total acumulado entre el número de años que se estima que dure el proyecto. Para el caso del ejercicio, este periodo es de 4 años por lo que al dividir dicho 33%, entre el número de años la utilidad anualizada esperada es del 8.25%.

Desde el punto de vista del desarrollador, tanto la rentabilidad como la utilidad son los valores que comúnmente pone sobre la mesa de las comparaciones, de tal forma que le permita elegir el mejor proyecto en el cual invertir. En este caso, el tipo de proyecto permite tener en cierto momento una mezcla de beneficios inversiones, ya que dentro del mismo puede obtener ganancias por ventas o rentas. Situación que algunos desarrolladores utilizan como estrategia para atraer pequeños inversionistas, quienes son motivados a comprar unidades inmobiliarias con la rentabilidad ya incluida, presumiendo una rentabilidad garantizada por cierto tiempo, a partir del periodo cero.