La complejidad de este tipo de proyectos supone para las entidades crediticias análisis profundos no solamente del proyecto y sus características, se revisa además el perfil del desarrollador o Inversionista interesado en obtener el respaldo financiero de una institución.

Dentro de este análisis se revisa su experiencia como desarrollador, los resultados obtenidos en sus proyectos, las dimensiones de sus proyectos, su comportamiento en créditos anteriores, su posición en el mercado inmobiliario, su prestigio y en general datos que puedan otorgar garantía de la responsabilidad del desarrollador.

Esto deriva en que las características de cada financiamiento sean muy particulares y varíen de un cliente a otro y de un proyecto a otro, en otras palabras se acomoda como un traje a la medida.

- Condiciones como tasas de intereses, plazos del crédito, garantías requeridas, porcentaje del crédito respecto de la inversión total, formas de pago, son las principales características de los créditos que los desarrolladores ponen sobre la mesa al momento de seleccionar una opción de crédito.

- Respecto de las tasas de interés que resultan ser un factor importante en el flujo de egresos del proyecto, estás registran una variabilidad entre bancos, a lo largo del tiempo y dependiendo los plazos a los que se contraten los créditos.

- La variabilidad de las tasas de interés para créditos hipotecarios depende de los plazos del crédito. Comúnmente, los créditos puente o créditos para desarrollos inmobiliarios se pactan en plazos desde 24 hasta 48 meses.

- Otro beneficio que pueden encontrar los desarrolladores, en las condiciones del financiamiento, es el porcentaje de la inversión que puede ser financiada. Dependiendo del banco, del perfil del desarrollador y del tipo de proyecto se pueden otorgar créditos desde el 50% hasta el 70% de la inversión. Dicho financiamiento se realiza en pagos que los bancos llaman ministraciones, los cuales se realizan mensualmente al desarrollador, durante la ejecución de la construcción, a partir de que el financiamiento fue autorizado.

- Algunos bancos otorgan anticipos de alrededor del 30% del total del financiamiento, en algunos otros el 20% y dependiendo de la entidad crediticia, este se pudiera entregar en el momento de la firma del crédito, lo cual permite al desarrollador desahogar anticipos a contratistas en las primeras etapas de la construcción, los cuales representan una porción fuerte del flujo de gastos.

- Respecto de las garantías que deberá otorgar el desarrollador o el adquiriente del crédito, el propio desarrollo o inmueble funge como tal, de tal forma que la escritura queda liberada del gravamen y pasa a ser propiedad del desarrollador una vez liquidado el crédito.

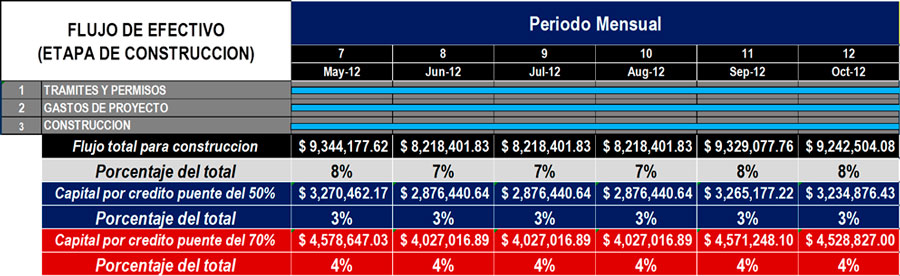

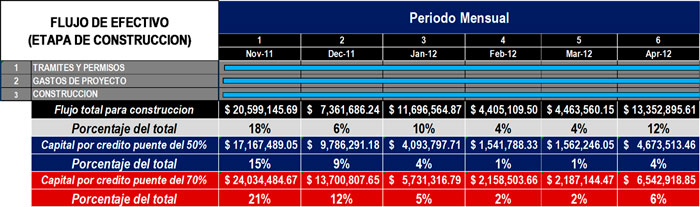

En la siguiente tabla se puede observar como las ministraciones de un crédito puente pueden dar un buen soporte a los flujos de erogaciones del proyecto, sobre todo en las etapas iniciales que como se puede ver en el ejemplo de la figura, es cuando más gasto se genera debido a los anticipos que hay que entregar a la mayoría de los contratistas:

En la figura anterior, se muestra el flujo de erogaciones proyectado para la etapa de construcción del proyecto de departamentos que se ha estado trabajando en los capítulos 6 y 7 de este módulo. La línea de valores en negro muestra las erogaciones estimadas, según el presupuesto y según el programa de obra para los primeros 6 meses de construcción; mientras que en la línea gris se muestra el porcentaje que representa dicho gasto mensual con respecto del presupuesto total. De estas 2 primeras líneas de datos podemos identificar que para el primer trimestre se espera haber gastado ya por lo menos el 34% del presupuesto, lo cual representa el pico más fuerte de gasto de toda la etapa del proyecto, ya que como se puede observar en el siguiente trimestre se espera que los contratistas con sus avances empiecen a amortizar los anticipos y por tanto los flujos de gastos se suavizan, en dicha tabla podemos ver que el segundo semestre el flujo de gasto esperado es del 20% del presupuesto.

En las siguientes líneas hacia abajo, en azul y en rojo, se modela un estimado de las ministraciones del banco, considerando que el crédito estuviese autorizado para el momento del arranque de la construcción; y considerando un anticipo del 30% en ambos casos.

La sección en azul es para el ejercicio de un crédito otorgado por el 50% de la inversión, que si recordamos el ejercicio, el monto de presupuesto es de 114 millones de pesos, por tanto un crédito del 50%, otorgaría un respaldo al proyecto por 57 millones de pesos. Dicho de esta forma, el anticipo entonces esperado seria de 17.1 millones de pesos lo cual equivale al 15% del total de la inversión, por lo que con este anticipo casi cubre la totalidad del gasto presupuestado para el mes, el cual equivale al 18%.

En el análisis global del primer trimestre de la obra, se puede observar que las ministraciones y anticipo pueden llegar a cubrir buena parte del gasto presupuestado para el trimestre, ya que en conjunto ascienden a poco más de 31 millones, equivalente al 27%, cuando en el flujo esperado se estima un gasto ejercido para entonces de 39 millones equivalente al 35%. Esto quiere decir que hasta ese momento el desarrollador habrá invertido solamente el 8% del capital, lo cual en cierta forma es conveniente, ya que le permitirá sostener con capital propio otras etapas de fuerte gasto durante el proyecto.

Un segundo ejercicio se realizó con un crédito del 70%, que podríamos considerar como el más alto que se pudiera conseguir en el mercado. Dentro de este ejercicio se puede observar en primera instancia que el capital total a crédito ascendería a 80.1 millones de pesos y en segunda instancia se puede ver que en el primer trimestre se podría inyectar un capital por el orden de los 43 millones de pesos, equivalente al 38%, lo cual hasta ese momento cubriría la totalidad de lo ejercido e inclusive le quedaría al desarrollador capital para poder sostener sin aplicar muy poco o casi nada de capital hasta el quinto mes de la obra.

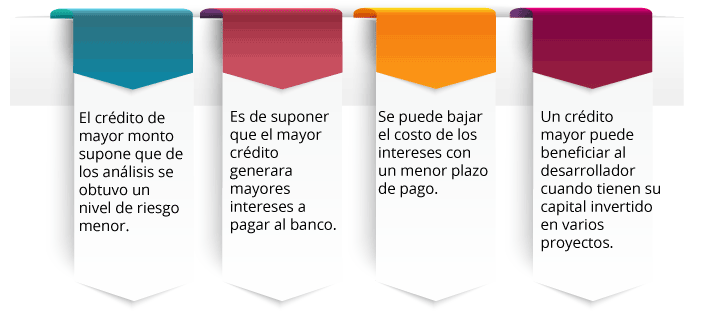

Para ambos casos de créditos, es responsabilidad del desarrollador hacer un balance financiero de las ventajas y desventajas de cada uno de ellos. Es de suponer entonces que sobre la mesa, los inversionistas toman en cuenta algunas de estas consideraciones:

Si se revisa ahora el comportamiento de los flujos en la segunda parte del proyecto existe otro pico fuerte de gastos, entre el sexto y el octavo mes, seguramente por el inicio y anticipos para acabados, cancelería, estructura, como los principales. Es aquí donde el desarrollador empieza a desembolsar cantidades más fuertes de capital, como se muestra en la siguiente tabla:

Durante estos tres meses el proyecto demandaría un 27% del total de la inversión, cuando las ministraciones apenas cubrirían entre un 9% y 13%, entre el crédito del 50% y el crédito del 70% respectivamente.

Aunque en casi todos los casos, los desarrolladores tienen cierto apalancamiento de los contratistas y proveedores, ya que siempre se cubren los pagos 15 o 30 días después que el avance ha sido comprobado, generalmente los proyectos presentan ejercidos reales de alrededor del 80% con respecto a los flujos proyectados en la planeación.