Explicación

Los costos de alimentos y bebidas representan el importe de todos los elementos involucrados en su elaboración y en el servicio. Los elementos del costo son básicamente tres:

- Materia prima

- Mano de obra

- Gastos indirectos, en este rubro entran los costos de luz, agua, gas, nómina de meseros y todo el personal del comedor y del bar.

Según Franco (2004), el control implica un alto conocimiento y dominio de técnicas y sus resultados, así como de las actividades y normas para corregir las posibles desviaciones. Dentro del proceso para establecer un seguimiento del control se encuentran los siguientes pasos:

El objetivo principal es descubrir errores y desviaciones en los resultados comparados con lo planeado, además de fijar medidas correctivas.

10.1 Control de costos e inventarios

Las causas para el incremento de costos de los productos se encuentran en todos los departamentos: en el almacén, en la cocina, en el servicio y en las cajas.

Haz clic en cada componente para conocer la información

- Mala recepción de mercancías

- No se recibe lo que se paga

- Poca rotación de los alimentos

- Robos

- Mala conservación de los alimentos en las cámaras

- Salidas sin control del almacén

- Mermas en la preparación

- Desperdicios al cocinar

- Falta de cuidado al mezclar

- Robos

- Consumo del personal sin autorización

- Mal acomodo en el área de refrigeración

- Mal uso de las comandas

- Promoción de los platillos de alto costo (beneficio sólo para el mesero)

- Mal control de las comandas

- Robos del personal

- Comida al personal

- Falta de cobro de artículos

- Obsequios y cortesías

- Mala promoción de platillos por desconocimiento

- Mal sistema de cobro

- Robos y fraudes

- Sistema de auditoría incorrecto

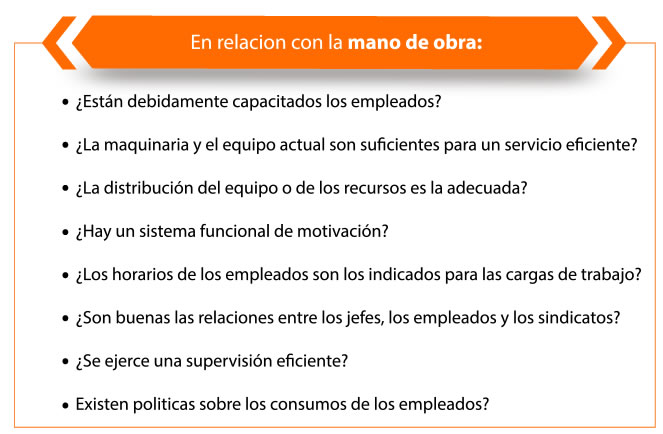

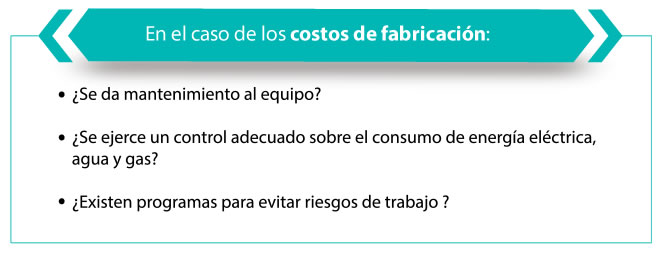

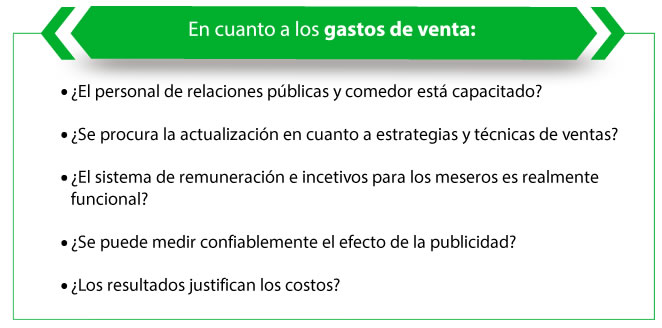

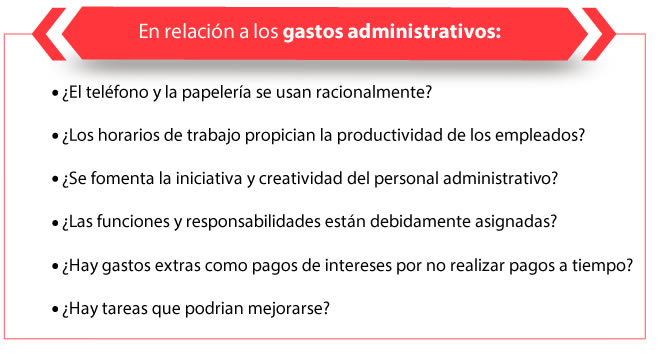

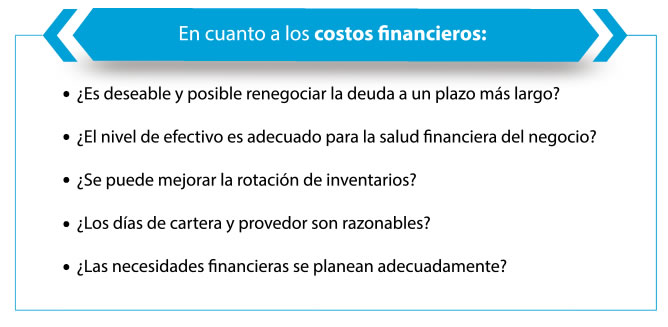

Los costos ocultos

Para descubrir a estos enemigos que se esconden a la vista, se te ha resumido una lista de preguntas que Franco (2004) presenta para diagnosticar qué tanto daño han causado en el aumento de los costos:

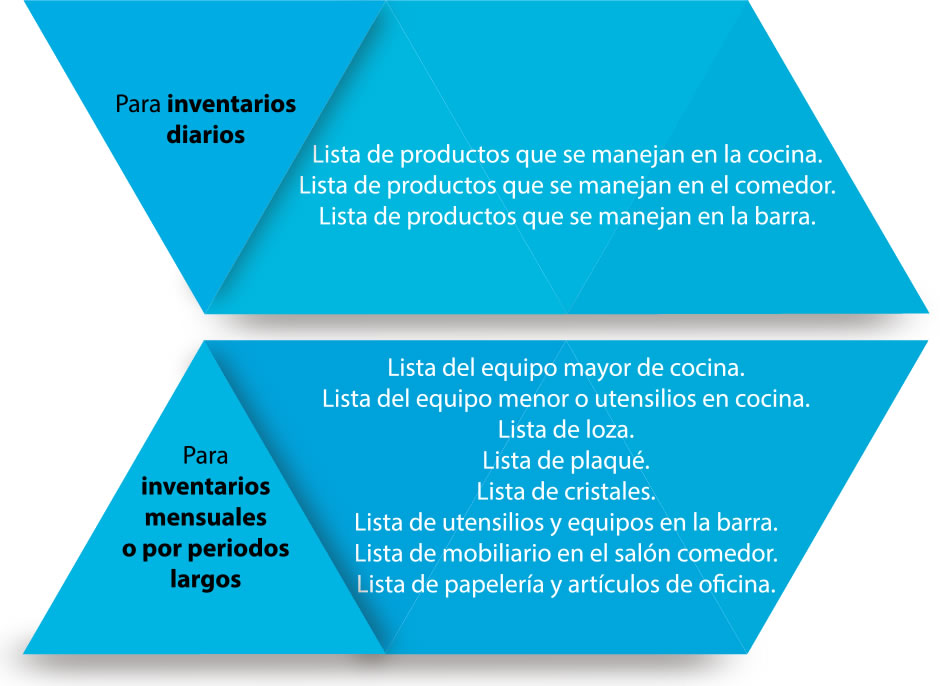

Los inventarios

En un restaurante todo debe estar inventariado, cualquier extravío tiene repercusión en los costos. Algunos artículos son difíciles de controlar porque algunos clientes se los llevan como souvenir, como la azúcar del café, los saleros, los ceniceros y hasta los vasos; nunca se debe dejar pasar por alto cualquier extravío, hay que reportarlo.

Los formatos que te sirven son los siguientes:

Algunas recomendaciones que hace Franco (2004) para un mejor control de los costos y de los inventarios son las siguientes:

Haz clic en cada botón para ver el detalle

10.1 Control de costos e inventarios

En varias ocasiones ya se mencionó que la cantidad de personal necesario va de acuerdo al aforo, al servicio y al menú. Cada mesero puede atender 30 personas sin sacrificar el servicio; el capitán siempre debe estar al pendiente de las necesidades de los clientes y de los movimientos de sus camareros, se trata de que el cliente no tenga que estarlos llamando, sino que el empleado se debe anticipar a sus necesidades. De igual forma, el chef ejecutivo debe estar al pendiente de que los platillos en cocina se preparen y salgan según las comandas y que sean preparados con todas las medidas de seguridad e higiene necesarias.

En todo restaurante, por grande o pequeño que sea, lo más importante es su personal; finalmente son los empleados de cocina, de barra y de comedor quienes se encargan de que los productos y el servicio satisfagan las expectativas de los clientes. En muchas ocasiones, una de las razones por la que algunos se convierten en clientes frecuentes es por el trato que reciben.

La capacitación del personal de comedor y cocina debe ser continua, es responsabilidad del restaurante propiciar un ambiente agradable de motivación y superación personal, valorar los resultados y remunerar al personal de forma justa y eficiente, así como definir claramente las responsabilidades, alcances, condiciones y expectativas.

No hay necesidad de estar encima de los empleados cuando se llevan todos los controles correctos; los números no tienen sentimientos, ni se dejan llevar por supuestos o malos entendidos: hablan por sí mismos y eso todo el mundo lo sabe. Cuando el personal conoce que los controles son llevados con organización y, además, saben qué tipo de información proporcionan a la gerencia, conocen también que existe muy poca posibilidad de no ser atrapado en caso de fraude o robo.

Lograr la lealtad de los trabajadores no es tarea fácil; sin embargo, cuando se logra que los empleados vayan alcanzando sus metas personales gracias a su trabajo y la remuneración que por él reciben, lo que sucede después es que ellos cuidan su fuente de empleo como si fuese un negocio propio. Quizá el empoderamiento en el trabajo es una de las prácticas de liderazgo más sutiles, pero también con grandes resultados positivos.