Los gerentes y su personal trabajan mucho para generar ingresos para el restaurante; por ello, deben establecerse procedimientos, políticas y sistemas que aseguren que finalmente el dinero llegará a la cuenta de banco de la empresa. Los propietarios confían en ello, pues el efectivo es el activo que proporciona mayor liquidez y, por otro lado, también los clientes esperan que sus cuentas sean cobradas de forma correcta.

12.1 Importancia del control de ingresos

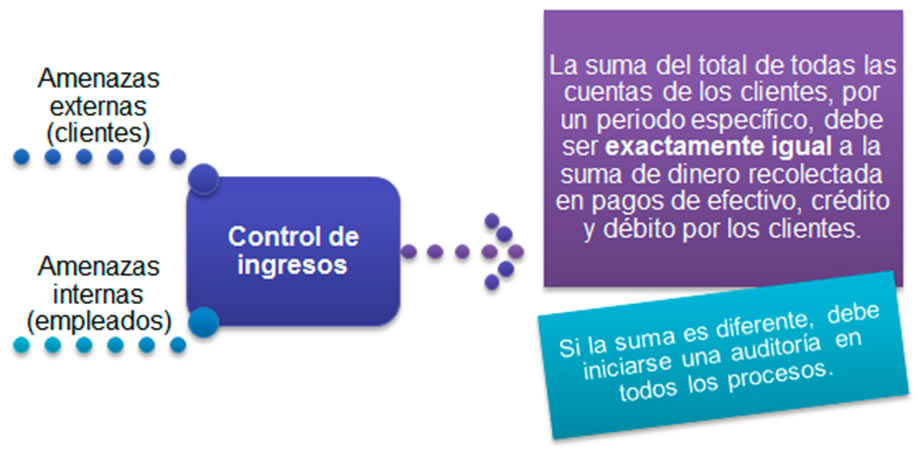

El control de ingresos se refiere al proceso a través del cual se identifican y cargan apropiadamente los consumos en las cuentas de los clientes, para su posterior cobro.

- Cuando la suma del total de todas las cuentas de los clientes por un periodo específico es exactamente igual a la suma de dinero recolectada en pagos de efectivo, crédito y débito por los clientes, se dice que el corte está en balance.

- Si la suma de dinero recolectada es menor, se dice que salió corto.

- Si la suma recolectada es mayor, se dice que salió con excedente.

Realmente, cualquiera de los dos últimos casos son muestra de que algo está mal y tendrá repercusiones posteriores; recolectar menor o mayor suma de dinero es un síntoma de que debes revisar los procedimientos con todas las personas que manejan las cuentas de los clientes, pero sobre todo con los cajeros.

Cuando los sistemas son inapropiados, los problemas son inevitables; por eso ningún caso, por pequeño que parezca, debe ser ignorado. El hecho que aparezcan diferencias no significa que todas las personas sean deshonestas, los gerentes con experiencia saben que suelen ocurrir por causas diferentes. Tampoco el hecho de que todo el tiempo los cortes salgan exactos quiere decir que no existan robos, pues la mayoría de las personas que cometen un fraude lo hacen con la finalidad de que no se note. Como ves, el control de ingresos no es tarea fácil.

En primer lugar, cuando el cliente llega al restaurante, se abre una cuenta por mesa o por persona, según lo solicite. Cada vez que realiza un consumo, se agrega a su cuenta (ya sea por el sistema de comandas o a través de un software), al final se cierra y se solicita el pago

Cuando el cliente paga en efectivo, es fácil constatar que el dinero entró en la caja y que debe ser entregado, al final del turno, al gerente para su posterior depósito; sin embargo, los casos de los pagos con cheques personales, tarjetas de crédito o de débito, son transmitidos electrónicamente por el banco; de cualquier forma, el gerente siempre tiene la posibilidad de verificar cuando este depósito ha llegado a la cuenta de la empresa.

Por ejemplo: imagina que en tu bar tenías 1000 cervezas en el momento de la apertura. Para el cierre, quedaron 100. Esto quiere decir que se vendieron 900 cervezas en esta noche. Cada cerveza se vende a $30 pesos, por lo que la venta total del día debe ser de 900 x 30, es decir, $27,000 pesos, pero por alguna razón la suma de los cheques de consumo de los clientes, en el momento del corte, es igual a 24,000 pesos, quiere decir que hubo cervezas que se consumieron y no se cobraron.

Lo importante es que a dondequiera que se haya ido ese dinero, no llegará a la cuenta de banco de la empresa; esto podrá traer las siguientes consecuencias:

- Debido a los insuficientes niveles de venta, el bar no puede cumplir con sus compromisos en el presupuesto.

- El porcentaje de costo de los productos aumenta.

- Los costos de producción aumentan.

- Las utilidades bajan.

- Las metas no se alcanzan.

En el caso contrario, imagina que al final se tiene un corte de venta por $29,000 pesos. Esto quiere decir que, en algún momento, los meseros o el cajero cometieron el error de cobrar demás a algunos clientes; las consecuencias pueden ser las siguientes:

- Los clientes que descubren el hecho desconfiarán de los meseros, lo platicarán a sus amistades, y se creará una mala reputación para el bar.

- Los clientes que no lo descubrieron pensarán que el bar es muy caro.

Los meseros pueden tomarlo como una práctica común para aumentar sus ingresos personales, defraudando a los clientes. Esto te lleva de nuevo a los puntos 1 y 2.

El control de los consumos de los clientes se lleva a través de comandas; los meseros tienen la obligación de mostrarlas a los clientes cuando presentan la cuenta, en caso que el control sea manual.

En el caso de que el control se lleve por medio de un software, el cliente debe recibir un ticket impreso, con sus consumos desglosados.

Un software de control de ingresos es un sistema de información de la empresa; procesa, ordena, clasifica y resume la información para lograr el análisis, evaluación y toma de decisiones administrativas y operativas en el restaurante.

Se requiere una computadora con pantalla touch, por caja o punto de venta, o una computadora, mouse y teclado, además, de una impresora. También se requiere Internet y comunicación en red entre todos los puntos. Por lo general, es un softwarebastante amigable y se puede capacitar al personal en pocas horas.

En el mercado existen muchos software con derechos privados, es decir, el restaurante compra la licencia y puede, de cierta forma y dependiendo del proveedor, pedir que sea personalizado según sus necesidades. Entre sus funciones destacan las siguientes:

- Asigna mesas.

- Reserva mesas.

- Abre cuentas por mesa o por cliente.

- Registra los consumos.

- Muestra el estatus de cuentas.

- Cierra las cuentas.

- Realiza los cortes por cajero o por mesero, por punto de venta.

- Realiza los cargos en tarjetas de débito o crédito.

- Realiza reportes de venta durante el turno.

- Realiza reportes de venta por día, semana, mes, o cualquier periodo solicitado.

- Realiza reportes de compras.

- Realiza inventarios.

- Registra la hora de entrada y salida de los empleados.

- Realiza reportes de asistencia y puntualidad.

- Realiza la nómina basada en la asistencia.

- Envía los reportes a una cuenta de correo electrónico.

- Reporta cuando los pagos con tarjeta de crédito han sido recuperados.

- Realiza reporte de tickets cancelados.

- Realiza reporte de platillos cancelados.

- Realiza reporte de popularidad por rango

- Realiza reporte de auditoría de tickets

Entre la información que alimenta el sistema, que debe ser proporcionada por el gerente al programador, se encuentra la siguiente:

Este tipo de software facilita a los gerentes muchas de las labores administrativas y tiene toda la información a la mano; también agiliza la operación diaria y la comunicación entre el comedor, las barras y la cocina. La desventaja es la misma que tienen todas las tecnologías de la información: la operación se puede convertir en un caos cuando se pierde la conexión a Internet, o cuando se va la energía eléctrica. Capacitar a los empleados sobre el uso de comandas y la administración de cuentas y cobros de forma manual puede minimizar el problema en caso que ocurriera.

12.3 Amenazas externas e internas en el control de ingresos

Amenazas externas

En ocasiones, algunos clientes pueden tener la intención de cometer un fraude en el establecimiento al momento de realizar el pago. Ninemeier y Hayes (2006) detallan las siguientes amenazas externas y te preparan para proteger tu restaurante.

Si un cliente se va de tu restaurante sin pagar la cuenta, afecta tu utilidad. Considera el siguiente ejemplo: un restaurante maneja un costo operativo neto de 10% del total de los ingresos, dos de sus clientes realizan un consumo de alimentos y bebidas, y se van sin pagar una cuenta de $100 pesos; esto representa que un adicional de $1,000 pesos en ingresos debe ser generado por el restaurante para reemplazar el ingreso perdido.

$1,000 (el ingreso adicional que debe generarse) x 10% (el margen porcentual de utilidad) = $100 (el total del pago perdido).

Esta es una amenaza que no tienen los restaurantes como McDonald s u otros de comida rápida, en donde el cliente paga su cuenta antes de recibir sus alimentos, mientras que los restaurantes con mucha clientela, como los bares, son mayor blanco de clientes deshonestos que se retiran sin pagar.

Amenazas cuando el pago es con efectivo

Además de que un cliente se vaya sin pagar la cuenta, otra amenaza son los billetes falsos; en tal caso, también el restaurante absorbe el costo. Este problema es muy común en los restaurantes, pero mayormente en los bares, donde existe una atmósfera a media luz, también en aquellos establecimientos donde cada mesero controla sus cuentas y efectivo y que al final del turno entrega su corte al gerente.

Protegerse de los billetes falsos no es sencillo; sin embargo, para evitar ser víctima de fraude, el mesero debe llevar un bolígrafo especial y rayarlo delante del cliente, pues de otra forma podría decir que no fue él quien lo entregó. El billete detectado nunca debe dejar de estar a la vista del cliente, mientras se realiza la prueba.

Otra amenaza es cuando el cliente no completa para pagar la cuenta que, aunque suene poco lógico, es muy común; en tal caso, aunque el consumidor sea conocido o frecuente, el gerente puede solicitarle una identificación, que permanecerá en custodia del gerente hasta que sea saldada la cuenta, y la firma de un pagaré.

Amenazas cuando el pago es con tarjeta de crédito o débito

El uso de las tarjetas de débito o crédito es cada vez más frecuente, y aunque las multas por utilizar tarjetas de crédito falsas son elevadas, incluso existen penas por 10 años de prisión, algunos todavía se arriesgan, esperando no ser detectados. Los bancos están trabajando para prevenir estas prácticas.

Las tarjetas de crédito y débito tienen un diseño tridimensional, con tiras magnéticas, código de barras y chip inteligente. Además, una preautorización por parte del software que está conectado al banco vía Internet, hace que la verificación sea más rápida hoy en día, por lo que las oportunidades de fraudes han disminuido.

Cada banco o compañía, como American Express, Dinners, Visa o Master Card, tiene sus propios procedimientos; por ello, debes asegurarte que tus empleados los conozcan. Generalmente, debes examinar la tarjeta y asegurarte que no existen posibles alteraciones, verificar la fecha de vencimiento y comparar la firma detrás de la tarjeta con la que se ha plasmado en el voucher, así como solicitar una identificación oficial donde aparezca la misma firma.

Franco (2004) comenta que el cajero debe tener tacto cuando solicita al cliente una identificación, para aceptar o validar una tarjeta de crédito.

Amenazas con cheques personales

Pocos restaurantes aceptan cheques personales, esa es la mejor forma de evitar el riesgo, aunque los clientes sean conocidos. En el mejor de los casos, alguien puede darte un cheque insuficiente en fondos, éste es regresado al restaurante por el banco, y el depósito no se realiza en la cuenta, si eso pasa el restaurante puede tratar de buscar al cliente y obligarle a cubrir el monto; sin embargo, conlleva gastos de cobranza que no son propios de la actividad del restaurante. En otros casos, los clientes giran cheques de cuentas que no existen o han sido cerradas, y estos son incobrables.

Amenazas internas

Por otro lado, también existen las amenazas internas; Ninemeier y Hayes (2006) dicen que aunque diseñar, implementar y monitorear un programa de control interno no es fácil, es un esfuerzo bien recompensado. En todos los casos es indispensable que los procedimientos en todos los departamentos estén bien especificados, especialmente aquellos que tienen que ver con los cajeros, meseros, cocineros y supervisores o gerentes.

Los robos por parte de los empleados cuestan millones de pesos a los restaurantes anualmente, generalmente se dan por una administración débil, relacionada a controles internos inefectivos:

- Excesivo o limitado control, con uno o dos individuos solamente.

- Controles administrativos flexibles.

- Fallas en el monitoreo de empleados.

Los empleados que roban en el restaurante, usan métodos muy rudimentarios o muy sofisticados. Es importante que el programa de control interno detecte estas amenazas y prevenga esta práctica.

Un restaurantero experimentado sabe que el porcentaje aproximado de utilidad va del 5 al 10 por ciento, por lo que cualquier fraude por pequeño que sea es significativo; sin embargo, algunos empleados piensan que los propietarios hacen grandes fortunas y que un robo de unos pocos pesos será como quitarle un pelo a un gato.

Los cajeros deshonestos tienen dos víctimas: los clientes y el restaurante. En primera instancia, pueden tomar dinero de su fondo de caja antes de empezar el turno y al final decir que salieron cortos, o bien:

- Conforme cobran cuentas, pueden remover artículos de los cheques finales de los clientes, después de que estos han pagado.

- Pueden olvidar marcar algunos artículos, pero sí cobrarlos.

- Pueden regresar el cambio incorrecto, siempre a su favor.

- Pueden cancelar artículos que ya fueron cobrados.

Si lo hacen una primera vez y se dan cuenta de que el gerente no se percató del robo, probablemente lo seguirán haciendo.

Para evitar estas prácticas, el gerente debe instruir a los cajeros sobre cómo se realizan los inventarios y conteos de suministros, con la finalidad de que los cajeros conozcan que cualquier artículo no cobrado se notará en los controles del restaurante y, si en alguna ocasión se detectan faltantes, les serán descontados.

En muchos negocios, tanto los faltantes como los sobrantes son descontados al trabajador; esto disminuye la posibilidad de errores y aumenta la atención en sus actividades.

Sobre los cajeros, Franco (2004) asevera que ellos son los responsables del fondo de caja, de la aceptación de cheques, efectivo y tarjetas de crédito, y al final de cada turno deben preparar un reporte, contar el efectivo, y entregar el fondo completo.

Un cajero honrado, exacto y alerta siempre es un elemento valioso para un establecimiento de servicio de alimentos y bebidas. Los gerentes deben adiestrar a los cajeros tan minuciosamente como sea posible, y pagarles un sueldo que refleje la responsabilidad que implica este puesto (Franco, 2004).

En algunos restaurantes, los meseros son su propio cajero y la amenaza aumenta. Algunas prácticas deshonestas son las siguientes:

- Cobrar a sus clientes artículos que no ordenaron, y quedarse con el exceso de pago.

- Cobrar los artículos consumidos, pero no cargarlos a la cuenta.

- Cobrar los artículos correctamente y cargarlos a la cuenta, pero después hacer modificaciones al cheque, quedándose con todo o parte del consumo.

- No cobrar todos los artículos consumidos, y después obtener una propina extra del cliente como recompensa.

- Presentar la misma cuenta a varios comensales, y quedarse con el dinero de todos los que caigan en su juego; esto es sencillo en establecimientos de bufet, ya que el precio no varía.

Los gerentes deben estar muy pendientes de sus inventarios todos los días y cuidar la rotación de personal, si es posible, para evitar coaliciones entre varios empleados.

Los cocineros o bartenders

Generalmente, deben estar de acuerdo con un mesero, pues los cocineros o bartenders no tienen acceso al efectivo; sin embargo, pueden preparar platillos sin recibir la comanda u orden de preparación que debe entregar el mesero, así que no aparecerá en las cuentas, el camarero lo cobra y, posteriormente, se reparten el botín. El gerente debe estar al pendiente de que todo platillo o bebida salga de la cocina o de la barra con su respectiva comanda u orden.

Los gerentes o supervisores

Prevenir el robo de los gerentes es más difícil que el del resto de los empleados, pues ellos tienen en sus manos mayor información para alterar más sutilmente los cheques o reportes. Por eso, ninguno debe tener posibilidad de modificar reportes sin la firma del gerente general o el visto bueno de otro gerente. Los cheques para pagos de materia prima deben tener también dos firmas.

Se necesitan muchos otros controles para que no sea la misma persona la que tenga la posibilidad de realizar cortes, hacer y corregir reportes e inventarios, entre otras cuestiones.