En este tema analizarás la materia prima y el costo, la determinación de estándares de alimentos y bebidas, así como el costeo del menú a partir de recetas estándar.

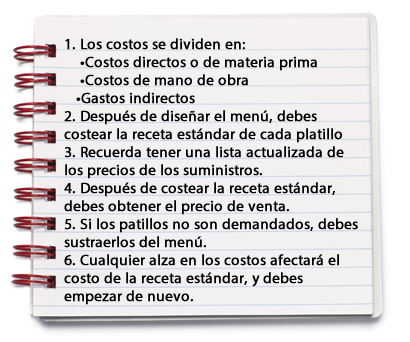

Los costos dentro de una empresa de alimentos y bebidas se dividen en tres tipos; puedes encontrarlos con diferentes nombres de acuerdo a los autores, pero son los mismos:

- Costos directos o de materia prima.

- Costos de mano de obra, como los sueldos del personal.

- Gastos indirectos: luz, agua, gas, renta, administrativos, publicidad y nómina de otros empleados que no intervienen en la preparación de los platillos o bebidas.

La fórmula para obtener el precio de venta (PV) es la siguiente:

Esto quiere decir que: sumar los costos directos, más los costos de mano de obra, más los gastos indirectos da como resultado el costo de producción. Luego, el costo de producción más la utilidad da como resultado el precio de venta.

A continuación se describen los tres métodos más utilizados para obtener el precio de venta.

Primer Método Precio directo

Generalmente se destina un porcentaje para los costos de mano de obra y los gastos indirectos, así como la utilidad; por ejemplo:

Si el costo directo de un platillo son $15 pesos.

Tomando en cuenta que serán 4 los rubros que integran el precio de venta, se asigna a cada uno un porcentaje de 25%, puedes verlo ahora en la siguiente tabla:

Costo directo (25%) |

$15.00 |

Costo de mano de obra(25%) |

$15.00 |

Gastos indirectos(25%) |

$15.00

|

Utilidad(25%) |

$15.00 |

Precio de venta |

$60.00 |

Segundo Método Costo real

Otro sistema puede ser aplicar la fórmula del costo real; por ejemplo, si se define que el costo real debe ser de un 30% (que es lo más recomendable), se aplica la regla de tres, así:

Tenemos: $15.00 es igual al 33%

X es igual al 100%

Entonces: (100%) ($15) / 33% = $45.45

El precio de venta es de $45.45 más IVA = $52.27; redondeado, el precio de venta será de $53.00.

Tercer Método Valor real

Continuando con el mismo ejemplo, en el que el costo directo es de $15.00 pesos; el valor real se calcularía como se muestra a continuación, suponiendo que el porcentaje aprovechable es el 30%:

Valor real =

|

(Costo directo) (100)

Porcentaje aprovechable |

= (15) (100)

30 |

Valor real = $50.00 pesos

|

Ahora, ¿cómo determinas el costo directo de un platillo? La respuesta es: con la receta estándar.

8.1 La materia prima y el costo

Según Morfín (2006), para determinar el costo de la materia prima hay que tener en cuenta los siguientes puntos:

- Lista de precios actualizados

- Receta estandarizada

- Porcentaje de utilidad esperado

- Porcentaje de costos manejado

- Precio de venta

- Porciones

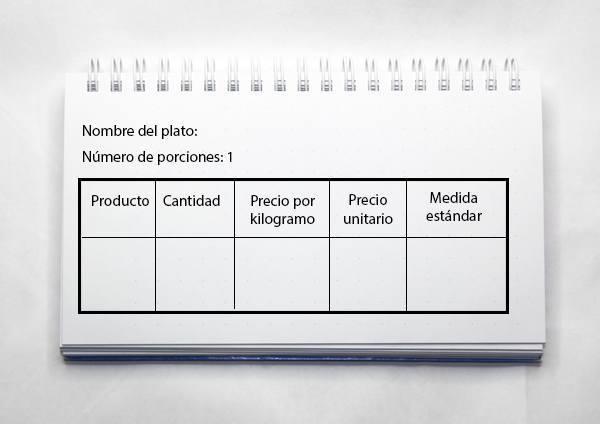

Te voy a presentar un formato de receta estándar, sin embargo, tú puedes realizar uno propio.

La receta estándar debe incluir todos los elementos que contiene el platillo, incluyendo las guarniciones.

Se espera que el departamento de contabilidad determine el costo real total de los alimentos y bebidas y proporcione información para su control. Se determina el costo estándar de cada platillo o bebida y se compara con lo requerido en la elaboración de los platos vendidos, tomando decisiones respecto a las desviaciones que se presenten. El precio de una porción de cada receta se multiplica por el número de veces que fue vendido durante un periodo para determinar el costo teórico de los materiales que se vendieron con el importe de los que efectivamente fueron consumidos en ese tiempo (Franco, 2004).

También debe tenerse en cuenta que el costo se registra en el estado de resultados. Recuerda la fórmula de dicho estado financiero:

Ventas

- Costo de ventas

=Utilidad bruta

-Gastos de venta

-Gastos de administración

=Utilidad de la operación

-Gastos financieros

=Utilidad antes de impuestos

-ISR

-Participación de los trabajadores en utilidades

=Utilidad neta

Luego, esta utilidad neta queda registrada al final del balance general para obtener la utilidad del ejercicio

8.2 Determinación de estándares de alimentos y bebidas

Los estándares de calidad de los alimentos dependen específicamente de la materia prima con la que los platillos o bebidas se elaboran; de acuerdo al tipo de restaurante se espera una determinada calidad en los platillos. Por ejemplo, aunque se les llame de la misma forma, la calidad de un corte de carne en una fonda es diferente a la del mismo corte en un restaurante de especialidades o de lujo

Determinar los estándares depende del menú, primero se determinan políticas de compra, se concursan diferentes proveedores en una comparación de precios contra calidad. Aquí se maneja empaque, cantidad, horarios de entrega, precios, temperaturas adecuadas, entre otras cuestiones. El costo de tu materia prima, insisto, debe cuidarse cautelosamente; sin embargo, la calidad no debe desdeñarse.

Encontrar los mejores proveedores no es tarea fácil, el departamento de compras tendrá que lidiar con los siguientes puntos:

La adquisición de mercancías con base en normas de calidad y oferta competitiva. El precio del producto se debe mantener bajo estricto control y forzar al proveedor a ser competitivo, tanto en calidad como en tiempo de entrega y precio (Franco, 2004).

El proceso de compra es un punto clave para la economía de los establecimientos, por ello no deben realizarse adquisiciones de última hora que desestabilicen los costos de los platillos o bebidas.

Siempre ha existido un punto en particular que muchos propietarios no comprenden: cuando la materia prima para preparar un platillo o bebida se termina y no existan productos sustitutos en el bar o la cocina, debe sugerirse al cliente otra opción. Sin embargo, los dueños generalmente prefieren realizar compras de última hora para dar el servicio, lo cual implica, en primer lugar, que se presta desfasado en tiempo; segundo, que la calidad puede variar al no ser el mismo proveedor; y tercero y más importante, que el costo aumente en un porcentaje bastante elevado.

8.3 Costeo del menú a partir de las recetas estándar

Cada establecimiento es libre para establecer un sistema de costos. Al principio del tema se mostraron tres fórmulas generales; lo importante es que verdaderamente se apliquen a todo el menú, se determine el costo de cada receta y porción, y que los precios se actualicen o mantengan un margen aceptable que respalde las variantes en el mercado de materias primas y así se eviten cambios constantes en la carta.

Morfín (2006) dice que el margen de respaldo recomendado es de 10% a 20%, al cual se le llamará amortiguador; de igual forma ofrece una lista de datos y equivalencias que te ayudarán en el costeo de recetas estándar:

- 100 cl= 1000 ml

- 1 oz= 28.57 ml

- 750 ml= 26.25 oz

- 1000 ml= 35.01 oz

- 100 cubos de hielo= 5kg

- 15 limones= 1kg

- 9 naranjas= 1kg

- 1 limón= 1 oz de jugo

- 1 naranja= 3 oz de jugo

Si ofreces platillos de estación (como los chiles en nogada), se recomienda especificarlo en la carta.

Ejemplo 1

Ejemplo de receta estándar(Morfín, 2006):

Fecha 29 de mayo del 20XX

Nombre del plato: Pollo a las brasas

| Cantidad |

Unidad |

Artículo |

Precio por kg |

Medida estándar |

Costo |

| 600 |

gr |

Pollo crudo |

20.00 |

kg |

12.00 |

| 10 |

ml |

Aceite |

18.00 |

l |

0.18 |

| 1 |

gr |

Pimienta |

40.00 |

kg |

0.40 |

| 1 |

gr |

Sal |

5.00 |

kg |

0.10 |

| |

|

|

|

|

12.68 |

Aplica la fórmula del precio directo.

Costo directo (25%) |

$12.68 |

Costo de mano de obra(25%) |

$12.68 |

Gastos indirectos(25%) |

$12.68

|

Utilidad(25%) |

$12.68 |

Precio de venta |

$50.72 |

Aplica la fórmula del costo real.

(100%) ($12.68) / 33% = $38.42 más IVA

Aplica la fórmula del valor real.

Valor real = (12.68) (100) / 33% = $38.42 más IVA

En bares, Morfín (2006) menciona que es importante aumentar a la fórmula de valor real 20% por gastos indirectos y 5% por cortesías.

Ejemplo 2

Ejemplo de receta estándar (Morfín, 2006):

Fecha 29 de mayo del 20XX

Nombre de la bebida: Margarita

| Cantidad |

Unidad |

Artículo |

Precio por kg |

Medida estándar |

Costo |

| 1.5 |

onzas |

Tequila |

30.00 |

750ml |

1.71 |

| 1.0 |

onzas |

Triple seco |

28.00 |

750ml |

1.07 |

| 2.0 |

onzas |

Jugo de limón |

5.00 |

kg |

0.71 |

| 2.0 |

cubos |

Hielo |

10.00 |

5kg |

0.20 |

| 1 |

gr |

Sal |

5.00 |

250gr |

0.10 |

| |

|

|

|

|

3.79 |

Si el gerente quiere un porcentaje de utilidad del 60%, debes aplicar la fórmula del valor real. Morfín (2006) da el siguiente ejemplo:

Receta estándar= 3.79

Gastos indirectos (20%)= 0.76

Cortesías (5%)= 0.19

Costo total de la bebida= 4.74

Aplica la fórmula del valor real.

Valor real = (4.74) (100) /40= $11.85 más IVA

El beneficio bruto es del 60%.

Recuerda que el valor real se considera al momento de la producción y el valor total es el precio al público, considerando el IVA por cuestiones fiscales.