14.1 El control estratégico

La planeación estratégica es básicamente fijar objetivos y decidir cómo se van a lograr. En cambio, el proceso de control estratégico se encarga de evaluar el éxito de las estrategias establecidas y de corregir las desviaciones, si se dieron. En otras palabras, va de la mano con la planeación estratégica formal, ya que no se puede controlar aquello que no se ha planeado.

Tradicionalmente, el control estratégico abarca las siguientes etapas (Navas y Guerras, 2002):

Una de las aportaciones más importantes del proceso de control estratégico es la posibilidad de que una empresa pueda entrar en un proceso de aprendizaje continuo o retroalimentación, que le permita formar estrategias más adecuadas a la realidad de la empresa y del sector en el que opera.

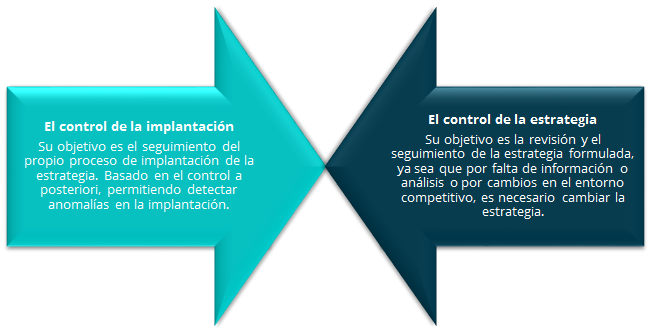

Schendel y Hofer (1979) establecen dos grandes partes del control estratégico:

El éxito de la implantación de la estrategia generalmente se ha medido con respecto a criterios financieros, aunque recientemente emergieron dos aportaciones que van mucho más allá: el cuadro de mando integral y los mapas estratégicos.

El cuadro de mando integral permite clarificar y traducir la visión y la estrategia, comunicar la estrategia a todos los miembros de la organización, planificar y establecer objetivos y por último, facilitar el aprendizaje y retroalimentación o control estratégico.

14.2 La estructura del cuadro de mando integral (basado en Kaplan y Norton)

Kaplan y Norton (1997) crearon el cuadro de mando integral (BSC) basados en la idea de que los modelos de implantación de la estrategia y de control anteriores, basados únicamente en indicadores financieros, se encontraban completamente obsoletos.

El BSC es un modelo de gestión que ayuda a las organizaciones a transformar sus estrategias en objetivos operativos, que a la vez constituyen la guía para obtener resultados de negocio y de comportamientos estratégicamente alineados del personal de la empresa.

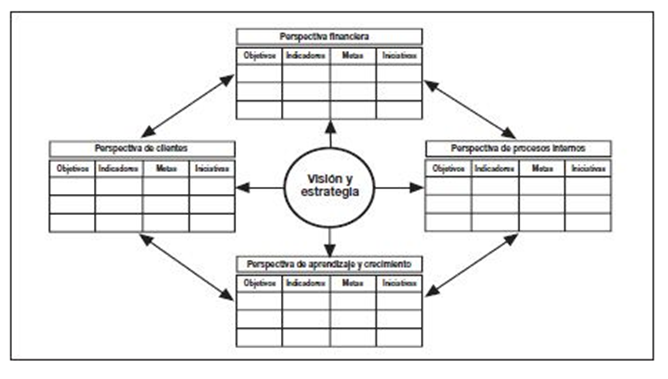

Así, el BSC conforma una estructura o marco para formular e implantar la estrategia, acercándola a todos los empleados. También permite alinear comportamientos, ya que con ella todos saben lo que es importante y lo que no lo es para hacer realidad la estrategia de la organización. También, permite transformar la estrategia en acción mediante la definición de objetivos, indicadores, metas e iniciativas a seguir en cuatro perspectivas básicas:

Dentro de los procesos internos, Kaplan y Norton (1997) identifican inicialmente tres “macroprocesos” clave en la creación de valor para posteriormente agregar un cuarto:

Haz clic en cada proceso para conocer detalle de información

Procesos

de innovación

Tienen sus propios cuatro “macroprocesos”:

- Identificar oportunidades de nuevos productos y servicios.

- Gestionar la cartera de investigación y desarrollo.

- Diseñar y desarrollar los nuevos productos y servicios.

- Lanzar los nuevos productos y servicios al mercado.

Procesos

de operaciones

En cuanto a los procesos de operaciones, estos tienen cuatro procesos importantes:

- Desarrollar y sostener relaciones con proveedores.

- Producir bienes y servicios.

- Distribuir y entregar productos y servicios al cliente.

- Gestionar el riesgo.

Procesos

reguladores sociales

Por último, los procesos reguladores y sociales se dividen de la siguiente forma:

- Medio ambiente

- Seguridad y salud

- Prácticas de empleo

- Inversiones en la comunidad

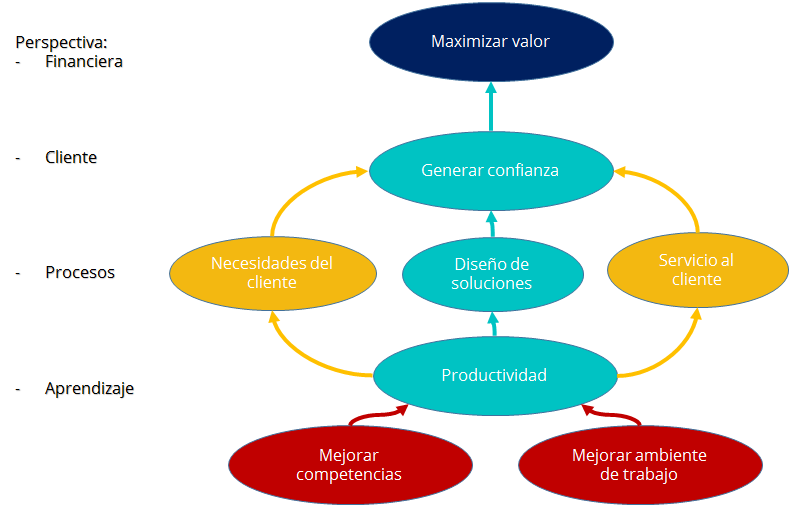

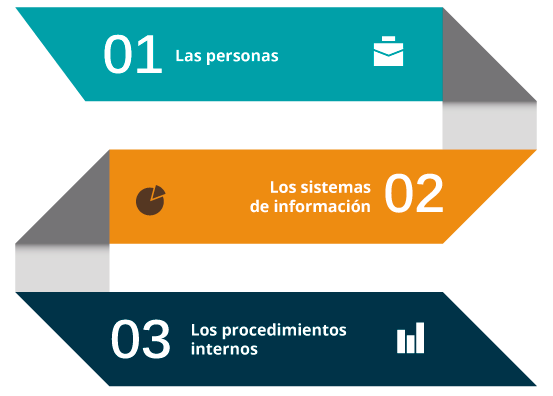

La perspectiva de aprendizaje y crecimiento se centra en tres grandes áreas: las personas, los sistemas de información y los procedimientos internos, cada una de ellas con sus propios subprocesos.

Haz clic en cada concepto para conocer más detalle

En su conjunto, las cuatro perspectivas son visualizadas por Kaplan y Norton (1997 22, p.) de la siguiente manera:

Igualmente, establecen el marco conceptual de la siguiente forma (Kaplan y Norton, 1997)

Cuando se implanta el BSC en una organización, no siempre se mantienen estas cuatro perspectivas. Muchas organizaciones varían su estructura, por ejemplo, al dividir la perspectiva de clientes en dos (distribuidores y clientes finales), o introducir nuevas perspectivas (proveedores, partners, sociedad), e incluso en empresas que compiten en entornos regulados llegan a definir la “perspectiva de regulación”. Algunas organizaciones sin fines de lucro pueden no necesitar la “perspectiva financiera” o al menos no ponerla como objetivo final.

De esta manera, el modelo es un marco que puede ser modificado en función de las necesidades de la organización. Es importante considerar que las cuatro perspectivas que plantean Kaplan y Norton, permiten construir un conjunto equilibrado de objetivos estratégicos, pero son un simple patrón que pueden variar en función de la empresa (tanto en número y naturaleza como en secuencia). A pesar de esto, perspectivas deben relacionarse unas con otras, ya que aisladas dejan de tener sentido.

14.3 Metodología del cuadro de mando integral

Plantear los objetivos estratégicos de cada perspectiva es sólo una parte del proceso. En este nivel, el BSC es una excelente herramienta de clarificación estratégica.

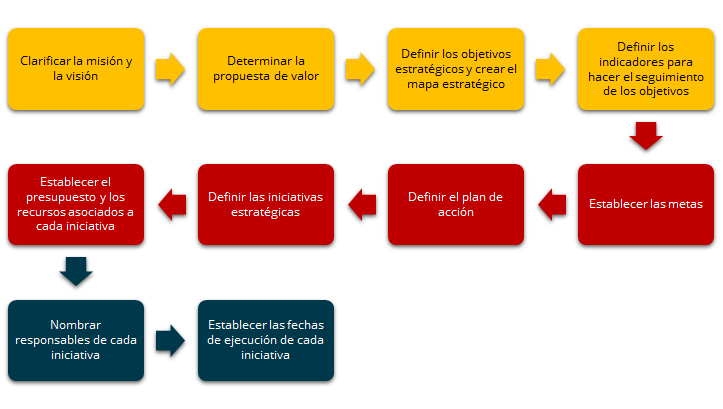

Carrión (2014) sugiere el siguiente proceso para crear un BSC:

14.4 El despliegue de objetivos

La forma en que el BSC se relaciona con la estrategia es a través de los objetivos. Los objetivos BSC corporativos pueden y deben ir descendiendo niveles: objetivos corporativos, de negocio, funcionales, individuales (Carrión, 2014).

Sin embargo, es posible realizar una selección de una serie de objetivos BSC de nivel superior y no necesariamente un BSC completo por unidad. De esta manera, una unidad puede tener objetivos estratégicos propios, por lo general sub-objetivos de objetivos del nivel superior (Carrión, 2014). Hay que tener en cuenta que romper el BSC de arriba abajo implica incrementar el nivel de detalle de los objetivos.

De esta manera, cualquier unidad de negocio, departamento, etcétera, que tenga estrategia puede desarrollar un BSC. Así, se rompe la estrategia de la empresa en cascada a todos los niveles y se enlaza el BSC con herramientas como la dirección por objetivos, DPO.

Cada BSC tiene un responsable para que pueda ser ligada a diferentes actividades de recursos humanos: evaluación de desempeño, retribución, etcétera.