3.1 Análisis de recursos y capacidades

El sector en que una empresa se desenvuelve es importante más no definitivo a la hora de generar una rentabilidad basada en una ventaja competitiva. Empresas dentro de un mismo sector pueden tener rentabilidades radicalmente diferentes. Esto se debe a las diferencias en recursos y capacidades que cada una de estas empresas posee (Carrión, 2014).

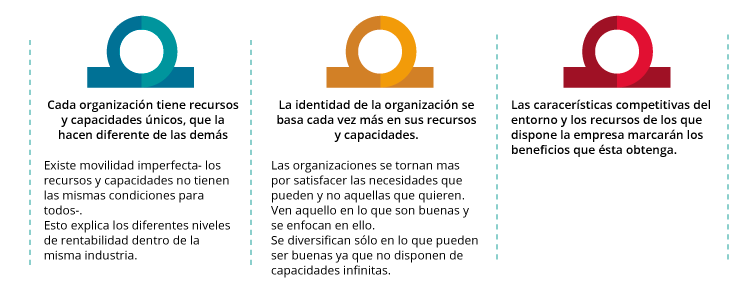

De acuerdo con Carrión (2014) este enfoque se basa en tres premisas̶̶:

Es evidente que el análisis de recursos y capacidades parte de un examen interno. Hacerlo correctamente implica no únicamente conocer de qué se dispone, sino de evaluar si éstos son adecuados para conseguir una ventaja competitiva única y sostenible. No se trata solamente de saber cómo se está actualmente, sino también de considerar aquellos aspectos que se puedan desarrollar internamente o acceder en el corto plazo, sin dejar de ser realistas.

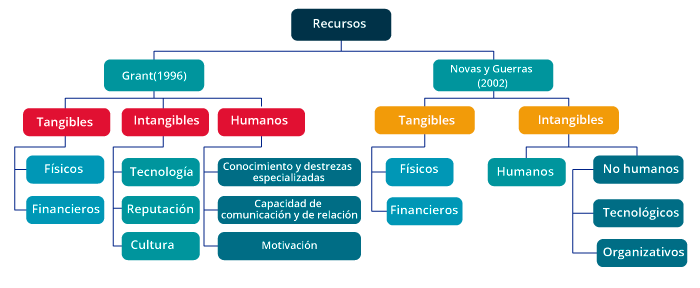

Los recursos, son los activos con los que la empresa dispone y que le permiten ejecutar su estrategia competitiva. Dos autores importantes los clasifican acorde al siguiente diagrama.

Los recursos tangibles son sencillos de identificar, particularmente mediante análisis financieros. En cambio, los intangibles no aparecen en la información contable a pesar de que pueden ser más valiosos desde la perspectiva estratégica. En el mercado de valores, los recursos intangibles han cobrado importancia, en ocasiones, sobre los contables.

Los recursos humanos (también llamado capital humano) están conformados por las destrezas, conocimientos, razonamiento, toma de decisiones y otros, que las personas le dan a las empresas. Todas estas características del capital humano se reconocen como talento. Calcular su valor es una labor compleja. Éstos, tal vez no deban ser medidos de manera individual, sino grupalmente, considerando la cultura organizacional.

Este tipo de recursos, por lo general no son productivos en sí mismos, sino que requieren de interacciones con otro tipo de recursos, proceso que lleva al concepto de capacidad.

Las capacidades (también llamadas habilidades o competencias organizativas), permiten a la empresa llevar a cabo actividades o tareas complejas a partir de los recursos que se tienen disponibles. Estas capacidades van de la mano al capital humano y se apoyan en el conocimiento (un recurso intangible) de los equipos de trabajo. Si una empresa desea tener recursos verdaderamente útiles, debe gestionarlos adecuadamente para que tengan la capacidad.

Entonces, una capacidad es la habilidad que tiene una empresa para ejecutar una actividad concreta.

3.2 La cadena de valor

Cuando hablamos de análisis interno, un instrumento sumamente popular es el análisis de la cadena de valor, desarrollado por Porter (1987), mismo que se basa en dividir un producto o servicio en cada una de las actividades requeridas para llevarlo a cabo, identificando el valor que cada una de ellas representa como parte del costo.

Además, para tener una ventaja competitiva, la organización debe realizar sus actividades a un costo menor o con mayor valor que los de su competencia.

El análisis de la cadena de valor, consiste en identificar cómo se genera dicha ventaja competitiva, indicando las partes de la organización que están contribuyendo (de forma diferenciada) a la generación de dicho valor.

Porter (1987), realizó su clasificación de actividades para una empresa industrial, por lo que para otros giros, las actividades podrían ser distintas. Su clasificación es la siguiente:

Las actividades primarias o básicas son aquellas relacionadas con la creación física del producto, comercialización, distribución y postventa. Las llamadas actividades de apoyo o auxiliares, son aquellas que proporcionan los factores de producción y la infraestructura que posibilitan el funcionamiento de las actividades primarias.

Sin importar cuál sea, toda actividad requiere de factores de producción que se han de comprar, además de recursos humanos y cierta combinación de tecnologías. El optimizar las actividades de valor puede llevar a la obtención de alguna ventaja competitiva, aunque por lo general, éstas se obtienen a partir de las interrelaciones entre actividades (enlaces).

Actividades primarias (o básicas)

Se identifican las siguientes:

- Logística interna o de entrada de factores.

- Operaciones o producción.

- Logística externa o distribución.

- Comercial y marketing.

- Servicio postventa.

Es importante recordar que este modelo está basado en una empresa industrial. Además, dentro de una misma industria, las actividades primarias pueden ser muy distintas.

Actividades de apoyo

Se proponen las siguientes:

- Compras o aprovisionamiento.

- Desarrollo de tecnología.

- Gestión de recursos humanos.

- Infraestructura de la empresa.

Nuevamente, las actividades de apoyo también pueden variar de empresa a empresa.

Eslabones horizontales: enlaces de la cadena de valor

La cadena de valor está llena de actividades conectadas a través de ciertos enlaces. Se considera que dos actividades son interdependientes cuando la forma en que se lleva a cabo una de ellas afecta el costo o la productividad en la segunda.

Las ventajas competitivas generalmente surgen de los eslabones horizontales, o dicho de otra manera, de las interrelaciones entre actividades de una cadena de valor.

3.3 Benchmarking

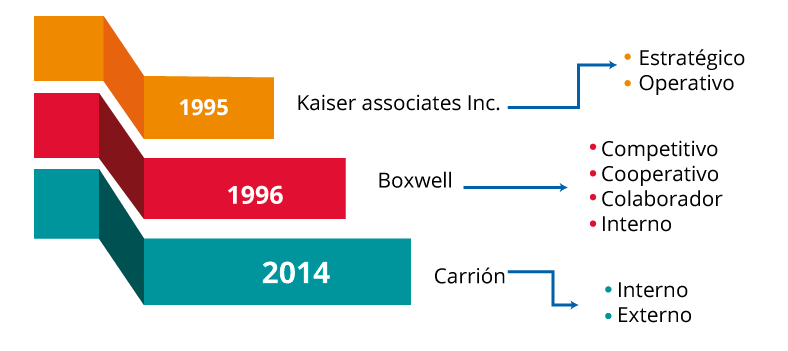

Benchmarking consiste en una metodología para comparar el desempeño de procesos, productos o servicios de una empresa con los mejores de otra, con la intención de determinar las áreas en las que se requiere mejorar para cumplir con los requerimientos clave de los clientes (Kaiser Associates Inc., 1995). Esta otra empresa con las mejores prácticas puede ser un competidor directo o una empresa reconocida por su superioridad en dichas funciones.

El benchmarking tiene dos objetivos básicos: (1) aprender de los mejores y (2) proponerse metas cuantitativas. En otras palabras, buscar al mejor, identificarlo, estudiarlo y de ser posible, mejorarlo. En este punto, muchas empresas consideran que el benchmarking es únicamente copiar a otros y aunque para algunos así es, teóricamente lo que se busca es obtener una ventaja competitiva a través de la mejora.

Ente las razones más importantes para hacer benchmarking están:

- Eficiente para introducir mejoras y hacerlo a gran velocidad.

- La mayor parte de las empresas consideradas en el Fortune 500 lo llevan a cabo.

- Requisito para las empresas que buscan seriamente la competitividad mediante la mejora continua y la calidad.

- Es sensato, atrayente y sencillo.

De acuerdo a clientes (Kaiser Associates Inc., 1995), los pasos para realizar benchmarking son:

- Decidir en qué se va a hacer benchmarking.

- Planificar el proyecto de benchmarking:

- Plantearlo

- Proponerlo

- Aprobarlo

- Comprender el desempeño de la propia empresa.

- Estudiar a los mejores.

- Aprender de la información obtenida.

- Utilizar las conclusiones.

Diversos autores clasifican el benchmarking de distinta manera. A continuación, algunas de las clasificaciones:

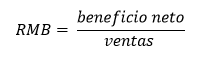

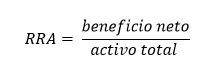

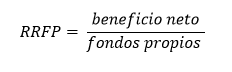

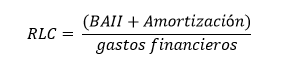

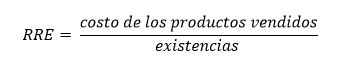

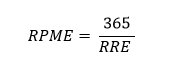

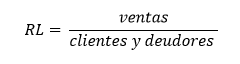

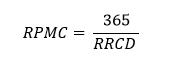

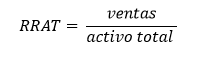

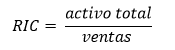

3.4 Ratios financieros

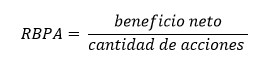

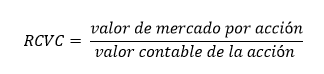

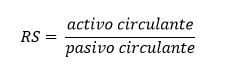

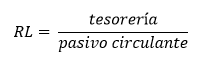

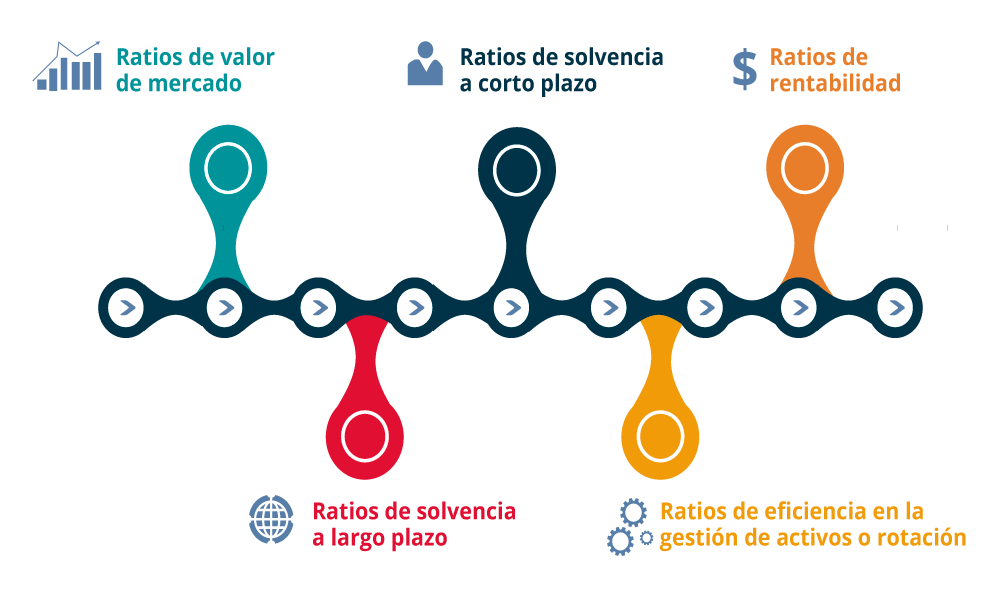

Los ratios financieros o razones financieras son un tipo de análisis que permite medir el rendimiento de la empresa en función de sus estados contables (balance y estado de resultados) a lo largo del tiempo. Permite también comparar el rendimiento de la organización con respecto a competidores y sector.

De acuerdo a Carrión (2014), se clasifican fundamentalmente en cinco tipos: (1) de liquidez o solvencia a corto plazo, (2) de solvencia a largo plazo, (3) de eficiencia en la gestión de activos o rotación, (4) de rentabilidad y (5) de valor de mercado.

Haz clic en la imagen para ver los tipos de ratios

3.5 Capital intelectual

En años recientes, se ha vuelto una práctica común el medir los activos intangibles de una organización. Éstos pueden ser de muchos y muy diversos tipos: la capacidad de aprender, la motivación de los empleados, las relaciones con clientes, la capacidad de innovar, etc.

Para muchos, capital intelectual hace referencia únicamente a aquel contenido en la mente (los conocimientos) de una persona (Carrión, 2014). Sin embargo, aquí se hará referencia a un concepto mucho más amplio que abarca todos los intangibles de una organización.

Para ayudar a definirlo de manera más clara, se utilizará la metáfora empleada por Edvinsson (1996): imaginemos a una corporación como un gran árbol frutal. Este árbol, como todos, tiene una parte visible: las ramas y frutas, y una parte invisible: las raíces. Pues bien, las frutas (visibles) son los resultados financieros; muchas empresas se preocupan únicamente por éstos, en hacerlos crecer y multiplicarse. Pero, si no nos ocupamos de nutrir las raíces (capital intelectual, intangible), el árbol puede morir. Es necesario preocuparse de que las raíces del árbol estén bien nutridas y sanas.

Así, Euroforum (1998) define al capital intelectual como el conjunto de activos intangibles con los que cuenta una organización y que a pesar de no verse reflejados en los estados contables generan valor o tienen el potencial de generarlo en un futuro.

De acuerdo con Carrión (2014), estos activos intangibles están inmersos dentro de la organización y no forman parte del valor contable de la misma: el nivel de conocimiento de los empleados, su satisfacción, su know-how, la satisfacción de los clientes, etc. Y todo esto en su conjunto, explica el valor de mercado que tiene o puede llegar a tener la organización.

Por lo anterior, resulta de vital importancia el identificarlo y medirlo, ya que éste es el que genera valor en la organización… pero hacerlo no es una labor sencilla.

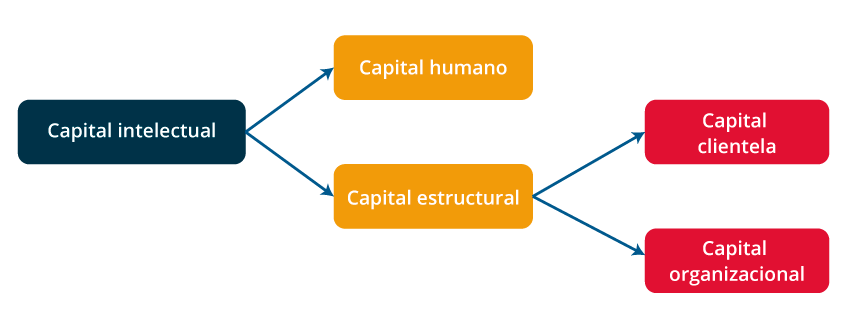

Una clasificación interesante de capital intelectual es la propuesta por Euroforum (1998):

Haz clic para conocer detalle de la información

Brooking (1997) divide el capital intelectual en cuatro categorías:

Otros autores, como Edvinsson y Malone (1997) lo clasifican de la siguiente manera:

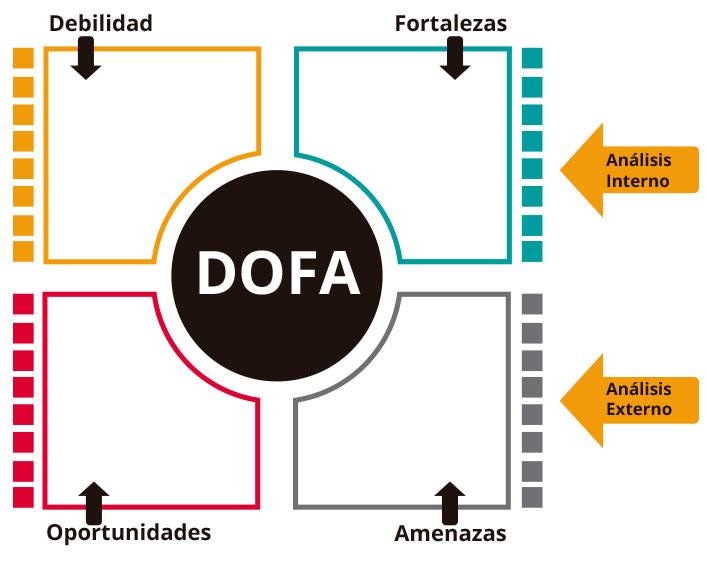

3.6 Análisis DOFA

Un punto interesante de este tipo de análisis es que involucra tanto el ambiente externo como el interno de la organización en un resumen estratégico sencillo. Se le conoce con el nombre de DAFO o FODA debido a las iniciales que lo integran (debilidades, oportunidades, fortalezas y amenazas). Se grafica como una matriz en la que los puntos fuertes y débiles de la organización se identifican (análisis interno), así como las oportunidades y amenazas que enfrentan en el entorno (análisis externo).

Debido a su sencillez, su uso se ha popularizado y muchos directivos lo utilizan como herramienta única de análisis, lo que sin lugar a dudas es un grave error (Carrión, 2014).

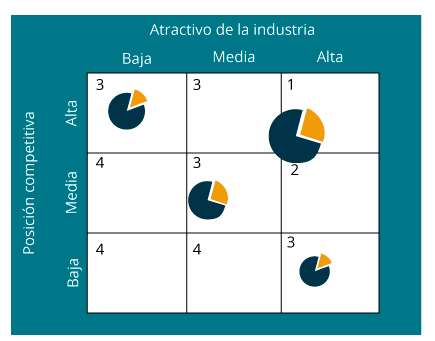

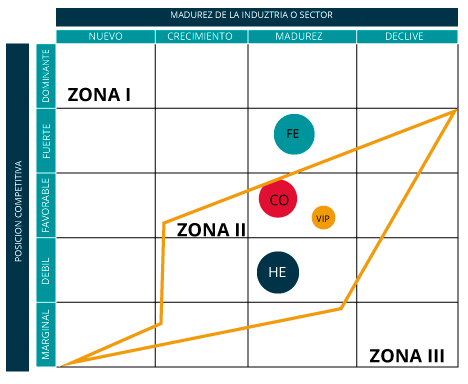

3.7 Matrices estratégicas

Otro tipo de análisis estratégico que destaca por su sencillez y popularidad desde hace varias décadas son las matrices estratégicas (Carrión, 2014). Al igual que el DAFO, éstas permiten mezclar los ambientes internos y externos al mismo tiempo.

- Las matrices estratégicas se representan, generalmente, en los siguientes dos aspectos (Navas y Guerras, 2002) o dos dimensiones estratégicas (Carrión, 2014):

Las matrices se diferencian acorde a la forma en que miden cada dimensión. De la misma manera, al indicar la posición competitiva marcan el peso específico.

Hay una multitud de formas de realizar matrices estratégicas. En este tema, se verán las más importantes: la matriz BCG, la matriz de McKinsey y la matriz ADL.

Haz clic en las imágenes para ver detalle de la información

Matriz BCG

Matriz McKinsey o GE

Matriz ADL