Contexto

Si tu dinero mantiene funcionando al estado y al gobierno, ¿qué derechos te corresponden al respecto?, ¿qué puedes hacer si sientes que una nueva ley fiscal aplica cargas excesivas para un gobernado?

Como pudiste haber notado, parte de la complejidad de la materia fiscal tiene que ver con lo delicadas que pueden tornarse algunas situaciones, que hasta desenlace penal pueden tener. Por esta razón, la Constitución mexicana contiene las disposiciones básicas y esenciales de carácter general, aplicables a favor de los gobernados, quienes a final de cuentas mantienen vivo al estado por medio de sus constantes contribuciones al fisco.

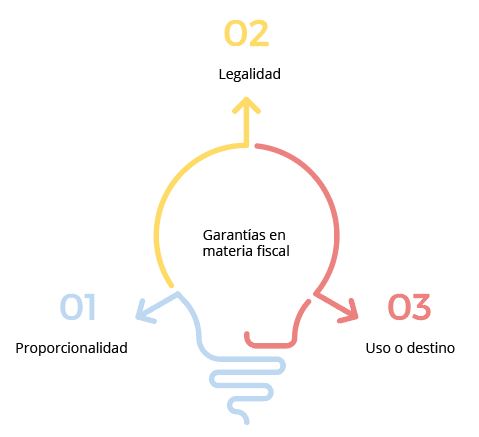

En este tema verás en primer lugar qué son las garantías individuales que otorga la Carta Magna, para luego revisar en específico la fracción IV del artículo 31 (quizá el más relevante para el tema fiscal en todo el documento). Una vez repasado esto, verás una por una las garantías individuales que en materia fiscal tienen todos los mexicanos, de las cuales puedes valerte para nuestra defensa al momento en que la autoridad fiscal osara abusar de sus facultades en tu perjuicio.

A todo esto, ¿por qué deben pagar todos los mexicanos los mismos impuestos? ¿No se supone que los ricos deben pagar más?