Contexto

El Derecho Fiscal está íntimamente relacionado con las ciencias económicas, en el sentido en que ambas disciplinas regulan gran parte de las transacciones monetarias que se realizan diariamente a lo largo y ancho del país. La economía habla de inflación y elasticidad de los precios; mientras el Derecho Fiscal aporta conceptos como los impuestos y canasta básica.

Por tanto, la dimensión económica del Derecho Fiscal consiste precisamente en conciliar la labor del Estado con aquella de los actores económicos, con el objetivo ulterior de mejorar la competitividad y facilitar la creación de riqueza en el país. Suena bien, pero ¿por qué crees que en ocasiones se terminan pagando dos o más impuestos sobre un mismo objeto?, ¿cómo afecta esta doble tributación a nuestra economía?

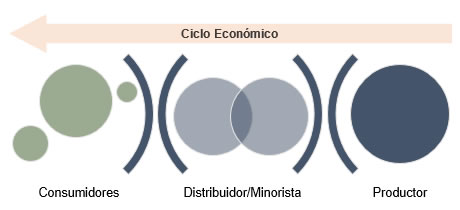

Cuando veíamos el concepto de impuestos en cascada notamos cómo no debe el Estado regular la actividad económica: fastidiando el desarrollo natural de la economía. En este tema veremos cómo una pequeña parte del Derecho Fiscal impacta la economía de productores, comerciantes y consumidores: el traslado y el acreditamiento de impuestos de transacción en transacción como motor fundamental del ciclo económico.