14.1 Procedimiento Penal – Fiscal

Como bien sabes, toda obligación que es impuesta conforme a la ley debe estar provista por una sanción a la cual se puede recurrir en caso de incumplimiento, con la finalidad de que eventualmente ésta se cumpla. Así, las sanciones son la consecuencia inmediata de la violación a las normas jurídicas, acarreando en consecuencia la imposición de una pena por parte de la autoridad.

Seguramente recuerdas también el concepto de infracción, ese acto u omisión que trae como consecuencia dejar de hacer lo que las disposiciones ordenan o efectuar lo que las mismas prohíben. En materia fiscal no es la excepción, pues también aplica lo antes mencionado.

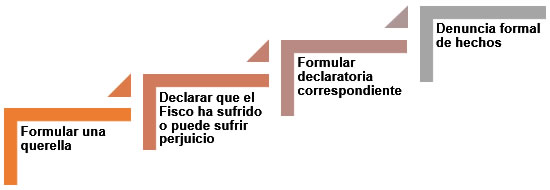

Los delitos son todo acto u omisión que sancionan las leyes penales. En este caso, las disposiciones del Código Fiscal de la Federación (CFF) determinan qué conductas de los contribuyentes constituyen un delito, señalando que para proceder penalmente será necesario que previamente la Secretaría de Hacienda y Crédito Público (SHCP) formule una querella, independientemente de la entidad federativa en que se haya iniciado el procedimiento administrativo en cuestión. De la misma manera, la SHCP deberá declarar que el fisco federal ha sufrido o pudo sufrir perjuicio.

La SCHP también deberá formular una declaratoria correspondiente a los casos de contrabando de mercancías no gravadas, pero que requieran de un permiso de parte de la autoridad competente, o de mercancías cuyo tráfico esté prohibido. Para el resto de los casos bastará la denuncia de los hechos ante la autoridad correspondiente.

Haz clic en el botón para conocer la información.

En los delitos fiscales en que sea necesaria querella o declaratoria de perjuicio y el daño o el perjuicio sea cuantificable, la Secretaría de Hacienda y Crédito Público hará la cuantificación correspondiente en la propia declaratoria o querella. La citada cuantificación sólo surtirá efectos en el procedimiento penal.

Para conceder la libertad provisional, excepto tratándose de los delitos graves previstos en este Código, para efectos de lo previsto en el artículo 194 del Código Federal de Procedimientos Penales, el monto de la caución que fije la autoridad judicial comprenderá, en su caso, la suma de la cuantificación antes mencionada y las contribuciones adeudadas, incluyendo actualización y recargos que hubiera determinado la autoridad fiscal a la fecha en que se promueva la libertad provisional. La caución que se otorgue en los términos de este párrafo no sustituye a la garantía del interés fiscal.

En caso de que el inculpado hubiera pagado o garantizado el interés fiscal a entera satisfacción de la Secretaría de Hacienda y Crédito Público, la autoridad judicial, a solicitud del inculpado, podrá reducir hasta en un 50% el monto de la caución, siempre que existan motivos o razones que justifiquen dicha reducción.

Se consideran mercancías los productos, artículos y cualesquier otros bienes, aun cuando las leyes los consideren inalienables o irreductibles a propiedad particular.

Para fijar la pena de prisión que corresponda a los delitos fiscales conforme a los límites mínimo y máximo del monto de las cantidades que constituyan el perjuicio, cuando éste pueda ser determinado, será conforme al que esté establecido en el momento de efectuar la conducta delictuosa.

Para proceder penalmente por los delitos fiscales, es necesario que la Secretaría de Hacienda y Crédito Público formule querella y, en su caso, los procesos se sobreseerán previa petición que discrecionalmente realice. Dicha petición de sobreseimiento constituye un perdón de ofendido, motivo por el cual se formula sin atribuciones de imperio, ni de autoridad, sino como representante de los intereses patrimoniales del Estado (el ofendido por el delito), lo que procesalmente implica que, al hacerla, se está ejerciendo un derecho y no una facultad que deba fundar y motivar.

Dada la distinción entre el procedimiento penal y administrativo (el primero tiende a la imposición de la pena de prisión, mientras que el segundo atañe al cobro de impuestos y contribuciones omitidas), el término adeudo alude señalar que para la precedencia de la condena condicional, sustitución y conmutación de sanciones o cualquier otro beneficio a los sentenciados por delitos fiscales, además de los requisitos establecidos en el CFF, será necesario comprobar que los adeudos fiscales están cubiertos o garantizados a satisfacción de la SHCP.

El adeudo no se identifica, para efectos penales, con el monto que el sentenciado debe cubrir por no haberlo hecho oportunamente, actualizado desde el mes en que debió efectuar el pago y hasta que éste se realice, incluyendo los recargos por concepto de indemnización al fisco federal por la falta de pago oportuno, sino que debe entenderse como el importe demostrado en el proceso penal que el sentenciado, declarado culpable, deberá cubrir al fisco federal en caso de optar por alguna de tales prerrogativas, independientemente del monto acreditado en el procedimiento administrativo que tiene repercusiones únicamente en ese ámbito (de ahí que el crédito fiscal que en éste se hubiere demostrado sólo incide directamente en dicha materia y no en la penal).

Imagen obtenida de http://conexiontotal.mx

Sólo para fines educativos.

En tal virtud, el órgano jurisdiccional, para brindar mayor seguridad jurídica al enjuiciado, debe determinar cuál es el importe del adeudo al fisco federal con motivo del delito por el cual lo juzgó, pero ello únicamente respecto del demostrado en el proceso penal (cuantificación que la SHCP está obligada a realizar al formular la querella o declaratoria de perjuicio, la cual debe regir en todos los aspectos concernientes a dicho proceso penal).