A continuación comenzarás a realizar el análisis de las características más relevantes de cada uno de las contribuciones federales, utilizando como herramientas analíticas los elementos sustanciales de cada contribución: el sujeto, el objeto, la tasa, la base y el pago.

En lo que toca a este tema en específico, analizarás la Ley del Impuesto Sobre la Renta en sus diversos apartados, para observar y determinar cómo grava a las personas morales; es decir, organizaciones, empresas, asociaciones y otras instituciones.

Explicación

5.1 Disposiciones generales

La Ley del Impuesto sobre la Renta (LISR) grava las actividades y los ingresos correspondientes de todo tipo de personas morales, sea cual fuere el origen que tenga dicha fuente de riqueza. En este tema veremos cómo trata la LISR esos ingresos que obtengan las personas morales.

¿Cómo lo dice la ley?

Artículo 1. Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: I. Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación de la fuente de riqueza de donde procedan. II. Los residentes en el extranjero que tengan un establecimiento permanente en el país, respecto de los ingresos atribuibles a dicho establecimiento permanente. III. Los residentes en el extranjero, respecto de los ingresos procedentes de fuentes de riqueza

situadas en territorio nacional, cuando no tengan un establecimiento permanente en el país, o cuando teniéndolo, dichos ingresos no sean atribuibles a éste.

5.2 Análisis de los elementos

A continuación analizaremos la relevancia de esta ley por medio de los cinco principales criterios: sujeto, objeto, base, tasa y época de pago.

5.2 A Sujeto y objeto

La Ley del Impuesto Sobre la Renta indica que todas las personas morales residentes en México son sujetos de ese impuesto, ya sea por los ingresos que obtengan dentro del país o por los que obtengan del extranjero. Además, dice que en caso de ser personas morales extranjeras, tendrán que pagar ISR por aquellos ingresos obtenidos a partir de fuentes de riqueza ubicadas en el país.

¿Qué es una persona moral?

Según la LISR, en su artículo 7, por personas morales se entienden las sociedades mercantiles, los organismos descentralizados que realicen preponderantemente actividades empresariales, las instituciones de crédito, las sociedades y asociaciones civiles y la asociación en participación.

Todos los anteriores mencionados serán los sujetos de esta ley. No obstante, para efectos fiscales, es importante considerar la situación de su residencia.

No a todas las personas morales existentes se les podrá cobrar esta contribución, puesto que existen personas morales dispersas por todo el mundo. Por lo tanto, la LISR se enfoca primordialmente en aquellas sociedades creadas en México, y en otras tantas que realizan actividades en el interior del país.

¿Cómo definir si una persona moral reside en México?

Al respecto, el Código Fiscal de la Federación (CFF), como disposición legal que funge como marco para todas las leyes fiscales del país, determina en su artículo 9: "Se consideran residentes en territorio nacional [...] Las personas morales que hayan establecido en México la administración principal del negocio o su sede de dirección efectiva. Salvo prueba en contrario, se presume que las personas físicas de nacionalidad mexicana, son residentes en territorio nacional.”

En consecuencia, todas las demás personas que no cumplan con el requisito anterior serán consideradas extranjeras para efectos legales, y sus ingresos sólo se gravarán conforme a lo establecido en el apartado para extranjeros del Código Fiscal.

Por su parte, el objeto que esta ley busca gravar es la renta que se genere por la persona moral en un periodo determinado, específicamente en un ejercicio social. Para efectos prácticos, entendemos por renta: “aquella ganancia que obtiene una persona, derivada ya sea de su trabajo, de los rendimientos de su capital, o de la combinación de ambos.”

Así nos percatamos que lo que intenta gravar este impuesto son, sencillamente, las ganancias que obtiene una persona en un periodo determinado.

5.2 B Tasa o tarifa

Según lo determina el artículo 9 de la Ley del Impuesto Sobre la Renta, la tasa a pagar por el contribuyente (persona moral) es del 30% de las ganancias efectivamente obtenidas en un periodo determinado.

¿Cómo lo dice la ley?

Artículo 9. Las personas morales deberán calcular el impuesto sobre la renta, aplicando al resultado fiscal obtenido en el ejercicio la tasa del 30%.

5.2 C Base

De igual manera, según ese mismo artículo 9, dicha tasa del 30% será aplicable al resultado fiscal del ejercicio, determinado de la siguiente manera:

I. Se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por este Título y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

II. A la utilidad fiscal del ejercicio se le disminuirán, en su caso, las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

Es decir, el resultado fiscal se obtiene a partir de la siguiente sumatoria:

A continuación analizaremos cada uno de los conceptos arriba indicados, a la luz de lo que indica la Ley del Impuesto Sobre la Renta.

Ingresos

Al respecto, el artículo 16 de la LISR, a la letra determina:

Artículo 16. Las personas morales residentes en el país, incluida la asociación en participación, acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo, que obtengan en el ejercicio, inclusive los provenientes de sus establecimientos en el extranjero. El ajuste anual por inflación acumulable es el ingreso que obtienen los contribuyentes por la disminución real de sus deudas…

Así, según lo asentado en esta disposición, en principio cualquier beneficio obtenido por la persona moral es un ingreso, ya sea al recibir el pago de los servicios que prestó, por algún servicio recibido que no haya sido cobrado por cualquier motivo, o porque recibió algún bien a manera de pago (pago en especie).

Otros ingresos , según el artículo 18 (LISR), también son:

I. Los ingresos determinados, inclusive presuntivamente por las autoridades fiscales. II. La ganancia que se obtenga al transmitir un bien, por motivo del pago en especie. Cuando, por ejemplo, por una deuda que se tenga con un tercero, se dé en pago un bien de precio menor. III. Los que provengan de construcciones, instalaciones o mejoras permanentes en bienes inmuebles, por los que se otorgó su uso o goce y que queden a beneficio del propietario. V. Los pagos que se perciban por recuperación de un crédito que hubiera sido deducido por incobrable. VI. La cantidad que se recupere por seguros, fianzas o responsabilidades a cargo de terceros, tratándose de pérdidas de bienes del contribuyente. VII. Las cantidades que el contribuyente obtenga como indemnización para resarcirlo de la disminución que en su productividad haya causado la muerte, accidente o enfermedad de técnicos o dirigentes. Es el caso de seguros que se cobran por enfermedad o muerte de uno de sus empleados clave. VIII. Las cantidades que se perciban para efectuar gastos por cuenta de terceros, salvo que dichos gastos sean respaldados con comprobantes fiscales a nombre de aquél por cuenta de quien se efectúa el gasto. IX. Los intereses ganados en el ejercicio, sin ajuste alguno. Asímismo, los intereses moratorios que sean generados a favor del contribuyente, a partir del cuarto mes en que se empiecen a generar, y que sean efectivamente cobrados. X. La ganancia inflacionaria. XI. Las cantidades recibidas en efectivo, en moneda nacional o extranjera, por concepto de préstamos, aportaciones para futuros aumentos de capital o aumentos de capital mayores a $600,000.00, cuando no se cumpla con lo previsto en el artículo 76, fracción XVI, de esta Ley.

Sin embargo, cabe identificar, para los efectos a que haya lugar, que no todo lo que parezca ingreso es considerado por la ley como tal; el mencionado artículo excluye lo siguiente:

Los ingresos por dividendos o utilidades que perciban de otras personas morales residentes en México. Es decir, cuando una persona moral recibe de otra, de la que es socio o accionista, dividendos.

Ingresos por aumentos de su capital social.

Los ingresos que se obtengan por la revaluación de sus activos o capital. Es decir, cuando se realiza un avalúo para actualizar el valor de los activos de una sociedad, y resulta que los precios de los mismos han variado con el transcurso del tiempo.

Los pagos que los accionistas hagan al capital social, por las pérdidas que reciben.

Deducciones

En cuanto al cálculo del ISR, lo más importante a considerar son las deducciones que una persona moral puede hacer válidas, puesto que un buen manejo de las mismas dará el derecho al contribuyente a pagar la cantidad justa de contribuciones.

Por deducciones se debe de entender, a manera resumida, el conjunto de los gastos estrictamente indispensables en que tuviera que incurrir una persona moral para poder llevar a cabo su actividad, siempre y cuando cumpla los requisitos que determina la ley.

Los artículos del 25 al 38 de la LISR determinan cuáles son las deducciones a aplicar, sobresaliendo:

I. Las devoluciones que se reciban, los descuentos, o las bonificaciones que se hagan en el ejercicio. II. El costo de lo vendido. III. Las inversiones realizadas por la sociedad en bienes muebles e inmuebles, deduciendo anualmente el monto correspondiente hasta alcanzar el 100% del valor de la inversión, conforme a lo siguiente:

10% para inmuebles declarados como monumentos arqueológicos, artísticos, históricos o patrimoniales, conforme a la Ley Federal sobre Monumentos y Zonas Arqueológicos, Artísticos e Históricos, que cuenten con el certificado de restauración expedido por el Instituto Nacional de Antropología e Historia o el Instituto Nacional de Bellas Artes.

5% en los demás casos. Es decir, que un edificio nuevo construido por una sociedad, será deducible hasta en 20 años.

3% para bombas de suministro de combustible a trenes.

5% para vías férreas.

6% para carros de ferrocarril, locomotoras, armones y autoarmones.

7% para maquinaria niveladora de vías, desclavadoras, esmeriles para vías, gatos de motor para levantar la vía, removedora, insertadora y taladradora de durmientes.

10% para el equipo de comunicación, señalización y telemando.

10% para mobiliario y equipo de oficina. Es decir, un escritorio lo deducirás en 10 años desde que sea adquirido.

25% para los dedicados a la aerofumigación agrícola.

10% para los demás.

25% para automóviles, autobuses, camiones de carga, tractocamiones, montacargas y remolques.

30% para computadoras personales de escritorio y portátiles, servidores, impresoras, lectores ópticos, graficadores, lectores de código de barras, digitalizadores, unidades de almacenamiento externo, y concentradores de redes de cómputo.

35% para dados, troqueles, moldes, matrices y herramental.

5% para torres de transmisión y cables, excepto los de fibra óptica.

8% para sistemas de radio, incluyendo equipo de transmisión y manejo que utiliza el espectro radioeléctrico, tales como el de radiotransmisión de microonda digital o analógica, torres de microondas y guías de onda.

10% para equipo utilizado en la transmisión, tales como circuitos de la planta interna que no forman parte de la conmutación y cuyas funciones se enfocan hacia las troncales que llegan a la central telefónica, incluye multiplexores, equipos concentradores y ruteadores.

25% para equipo de la central telefónica destinado a la conmutación de llamadas de tecnología distinta a la electromecánica.

8% para el segmento satelital en el espacio, incluyendo el cuerpo principal del satélite, los transpondedores, las antenas para la transmisión y recepción de comunicaciones digitales y análogas, y el equipo de monitoreo en el satélite.

10% para el equipo satelital en tierra, incluyendo las antenas para la transmisión y recepción de comunicaciones digitales y análogas, y el equipo para el monitoreo del satélite.

100% para adaptaciones que se realicen a instalaciones que impliquen adiciones o mejoras al activo fijo, siempre que dichas adaptaciones tengan como finalidad facilitar a las personas con discapacidad a que se refiere el artículo 186 de esta Ley, el acceso y uso de las instalaciones del contribuyente.

100% para maquinaria y equipo para la generación de energía proveniente de fuentes renovables o de sistemas de cogeneración de electricidad eficiente.

IV. Los créditos incobrables y las pérdidas por caso fortuito, fuerza mayor o por enajenación de bienes distintos a los que se refiere la fracción II de este artículo. V. Las cuotas a cargo de los patrones pagadas al Instituto Mexicano del Seguro Social. VI. Los intereses generados a cargo de la persona moral en el ejercicio, cumpliendo los requisitos de la ley VII. Las aportaciones efectuadas para la creación o incremento de reservas para fondos de pensiones o jubilaciones del personal, complementarias a las que establece la Ley del Seguro Social, y de primas de antigüedad constituidas en los términos de esta Ley. VIII. Los gastos de viaje (viáticos), que sean erogados más allá de 50 kilómetros del domicilio del contribuyente, limitándolos a lo siguiente:

Gastos de hospedaje: $3,800 diarios.

Alimentación: $750 diarios dentro del país y $1,500 en el extranjero.

Renta de automóviles: $850 diarios.

IX. Las inversiones en automóviles sólo serán deducibles hasta por un monto de $130,000.00.

Los deducibles, para poder ser válidos conforme a lo que determina el artículo 27 de LISR, deberán de cumplir con los siguientes requisitos:

Que sean estrictamente indispensables para la actividad del contribuyente. Es decir, que vaya en relación directa con la actividad de la persona moral. Así, por ejemplo, un despacho de abogados no pudiera deducir válidamente el gasto realizado en la compra de un horno para pasteles, incluso cuando sea efectivamente facturado a dicho despacho de abogados. Los únicos gastos que no necesitan ser indispensables son los donativos no onerosos, ni remunerativos, realizados por ejemplo a Gobierno en sus 3 niveles, a instituciones sin fines de lucro, a programas escuela–empresa, con ciertos límites y requisitos especificados en los artículos 27, 79, 82 y 83 de la LISR.

Que estén amparados con un comprobante fiscal (factura) y que si amparan operaciones de un monto mayor a $2,000.00 moneda nacional, dichos pagos se hubieran cubierto por cheque nominativo, tarjeta de crédito o débito, o transferencia electrónica propiedad de la persona moral, y pagados directamente a la persona física o moral que emite la factura correspondiente. En caso de que pago de combustibles, siempre tendrán que cubrir los requisitos anteriormente asentados.

Que estén debidamente registrados en la contabilidad, una sola vez.

Que cuando causen IVA, este impuesto esté debidamente desglosado en la factura.

Que cuando se trate de deducción de intereses, estos préstamos hubieran sido efectivamente invertidos en la actividad principal de la sociedad.

Que cuando la deducción de una persona moral es, a su vez, un ingreso de otra persona, sean deducidos, hasta que sean efectivamente pagados por quien decide deducirlos.

Que cuando se trate de gastos de previsión social, sean otorgados de manera general, en beneficio de los trabajadores. Es decir, sin hacer distinción del tipo de trabajadores.

Que el costo de cada bien o servicio adquirido corresponda a precios de mercado.

Que si se trata de mercancías de importación, se demuestre la legal importación de las mismas.

Participación de los Trabajadores en las Utilidades de las Empresas (PTU)

Es importante resaltar que otro concepto por el cual se disminuirán los ingresos de una sociedad es el pago de la Participación de los trabajadores en las Utilidades de las Empresas (PTU).

Esto implica que, conforme a los lineamientos de la Ley Federal del Trabajo, cada persona moral deberá separar el 10% del monto total de las utilidades obtenidas en el ejercicio, para ser repartidas entre los trabajadores de la sociedad (sin considerar a gerentes y directores).

La distribución de dichas utilidades tendrá que realizarse conforme a lo que la misma Ley Federal del Trabajo establece, con base en lo determinado por el artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

Pérdidas:

Por último, la Ley del Impuesto Sobre la Renta determina que para calcular el Resultado Fiscal del ejercicio, se considerarán las pérdidas que la sociedad hubiera experimentado hasta en 10 ejercicios anteriores, hasta que pueda agotarse.

¿Cómo lo dice la ley?

Artículo 57. La pérdida fiscal se obtendrá de la diferencia entre los ingresos acumulables del ejercicio y las deducciones autorizadas por esta Ley, cuando el monto de estas últimas sea mayor que los ingresos.

La pérdida fiscal ocurrida en un ejercicio podrá disminuirse de la utilidad fiscal de los diez ejercicios siguientes hasta agotarla.

Cuando el contribuyente no disminuya en un ejercicio la pérdida fiscal de ejercicios anteriores, pudiendo haberlo hecho conforme a este artículo, perderá el derecho a hacerlo en los ejercicios posteriores y hasta por la cantidad en la que pudo haberlo efectuado.

Es importante resaltar que las pérdidas deberán de ser deducidas en cada ejercicio posterior en que sea aplicable y hasta que se agoten, pues de lo contrario se perderá el derecho a aplicarlas.

Como es bien sabido, el monto de las pérdidas se aplicará de manera actualizada; es decir, no se puede utilizar manejando cantidades históricas.

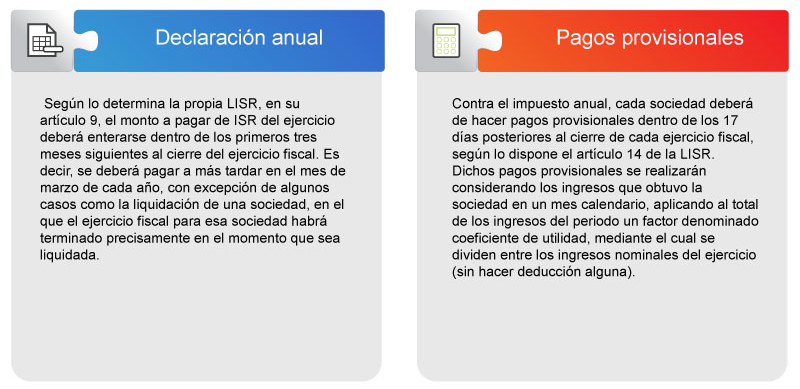

Época de pago

Para el pago de esta contribución, hay dos momentos:

5.3 Grupos empresariales y obligaciones

Existe un régimen aplicable para grupos de sociedades que son controladas por una misma persona moral, formando lo que se conoce como Grupo Empresarial. En este caso, es necesario que una sociedad (denominada integradora), obtenga por lo menos una participación del 80% de las acciones con derecho a voto en el capital de otras sociedades (integradas), y solicite a la Secretaría de Hacienda el permiso correspondiente.

Bajo este régimen y de conformidad con lo dispuesto por los procedimientos descritos en el artículo 64 de la LISR, se permite considerar los ingresos (participación integrable) y pérdidas que correspondan como si fueran los ingresos de todas las sociedades integradas en una sola, en la proporción que la integradora lo detente.

Cierre

Como has podido notar, el Impuesto Sobre la Renta es uno de los más importantes de nuestro país en términos de recaudación. Regular dicho impuesto, por ende, no es cosa sencilla.

En este tema aprendiste puntualmente los elementos más característicos de este impuesto, en lo que se refiere a las personas morales. Pudiste aprender quiénes son sujetos de este impuesto y cuál es en sí el objeto de dicha contribución, aunque lo más complicado quizá es determinar la tasa y la base gravable, pues las variantes aplicables a nivel nacional exigen un alto nivel de especificidad en su estudio y análisis.

Asegúrate de comprender:

Cuáles son los elementos sustanciales más importantes de la Ley del Impuesto Sobre la Renta en relación a las personas morales.

Cómo se determina la base de este impuesto cuando se trata de personas morales.

Cómo funcionan fiscalmente los grupos empresariales de sociedades integradas.

Referencias

Cámara del H. Congreso de la Unión. (2013). Recuperado de http://www.diputados.gob.mx/LeyesBiblio/pdf/LISR_181115.pdf