En cuanto al tema de ISR, para ser pagado por personas físicas, la misma ley imprime un enfoque particular de caso por caso, analizando el tipo de ingresos que obtiene un individuo, dependiendo sus actividades, para posteriormente sumarlas (según sea el caso) y conjuntarlo en su declaración anual.

Estos diferentes tipos de ingreso que pueden generar las personas físicas se desprenden básicamente a raíz de seis diferentes actividades: trabajo asalariado, actividades empresariales y servicios profesionales, actividades microempresariales, arrendamiento y uso y goce temporal de bienes inmuebles, obtención de premios, y recepción de dividendos y ganancias de parte de alguna organización.

En este tema diseccionarás y analizarás cada una de estas seis actividades, utilizando las herramientas de análisis que hemos planteado para este curso. Como abogado fiscalista, es importante que lleves bien la pauta del análisis, tomes tus apuntes, y tengas la Ley del Impuesto Sobre la Renta a la mano. ¡Luego la necesitarás!

Explicación

6.1 Ingresos por salarios

En el caso del tratamiento que la Ley del Impuesto Sobre la Renta da a las personas físicas, el primer supuesto que es abordado es el de los ingresos que obtengan todas aquellas personas que perciben sus ingresos como asalariados.

Según el artículo 90 de la LISR, para efectos fiscales, son sujetos del impuesto sobre la renta todas las personas físicas residentes en México que obtengan ingresos en efectivo o en bienes, en crédito, en servicios o de cualquier otro tipo.

¿Cómo lo dice la ley?

Artículo 90. Están obligadas al pago del impuesto establecido en este Título, las personas físicas residentes en México que obtengan ingresos en efectivo, en bienes, devengado cuando en los términos de este Título señale, en crédito, en servicios en los casos que señale esta Ley, o de cualquier otro tipo. También están obligadas al pago del impuesto, las personas físicas residentes en el extranjero que realicen actividades empresariales o presten servicios personales independientes, en el país, a través de un establecimiento permanente, por los ingresos atribuibles a éste.

Las personas físicas residentes en México están obligadas a informar, en la declaración del ejercicio, sobre los préstamos, los donativos y los premios, obtenidos en el mismo, siempre que estos, en lo individual o en su conjunto, excedan de $600,000.00.

Las personas físicas residentes en México deberán informar a las autoridades fiscales, a través de los medios y formatos que para tal efecto señale el Servicio de Administración Tributaria mediante reglas de carácter general, respecto de las cantidades recibidas por los conceptos señalados en el párrafo anterior al momento de presentar la declaración anual del ejercicio fiscal en el que se obtengan.

No se consideran ingresos obtenidos por los contribuyentes, los rendimientos de bienes entregados en fideicomiso, en tanto dichos rendimientos únicamente se destinen a fines científicos, políticos o religiosos o a los establecimientos de enseñanza y a las instituciones de asistencia o de beneficencia, señalados en la fracción III del artículo 151 de esta Ley, o a financiar la educación hasta nivel licenciatura de sus descendientes en línea recta, siempre que los estudios cuenten con reconocimiento de validez oficial.

Cuando las personas tengan deudas o créditos, en moneda extranjera, y obtengan ganancia cambiaria derivada de la fluctuación de dicha moneda, considerarán como ingreso la ganancia determinada conforme a lo previsto en el artículo 143 de esta Ley.

Se consideran ingresos obtenidos por las personas físicas, los que les correspondan conforme al Título III de esta Ley, así como las cantidades que perciban para efectuar gastos por cuenta de terceros, salvo que dichos gastos sean respaldados con comprobantes fiscales a nombre de aquél por cuenta de quien se efectúa el gasto.

Tratándose de ingresos provenientes de fuente de riqueza ubicada en el extranjero, los contribuyentes no los considerarán para los efectos de los pagos provisionales de este impuesto, salvo lo previsto en el artículo 96 de esta Ley.

Las personas físicas residentes en el país que cambien su residencia durante un año de calendario a otro país, considerarán los pagos provisionales efectuados como pago definitivo del impuesto y no podrán presentar declaración anual.

En el segmento de salarios, el objeto de este impuesto es, de acuerdo a lo que dispone el artículo 94 de la LISR, la renta generada por aquellos:

Ingresos por la prestación de un servicio personal subordinado, los salarios y demás prestaciones que deriven de una relación laboral, incluyendo la participación de los trabajadores en las utilidades de las empresas y las prestaciones percibidas como consecuencia de la terminación de la relación laboral.

Es decir, cualquier contraprestación recibida en términos de la Ley Federal del Trabajo por la prestación de un servicio personal subordinado, desde la contraprestación por la contratación de un asalariado, su salario propiamente y cualquier contraprestación que reciba durante su relación laboral, hasta lo que se le pague por concepto de indemnización o finiquito, con la terminación de su relación.

Asímismo, la ley indica en su mismo artículo 94, que son asimilables a los anteriores y, por lo tanto, serán tratados como salarios los siguientes casos:

Las remuneraciones y demás prestaciones obtenidas por funcionarios y trabajadores de la Federación, de las entidades federativas y de los municipios, así como los obtenidos por los miembros de las fuerzas armadas.

Los rendimientos y anticipos que obtengan los miembros de las sociedades cooperativas de producción, así como los anticipos que reciban los miembros de sociedades y asociaciones civiles. Dichos rendimientos y anticipos no son salarios propiamente, pero serán tratados como tales, puesto que es una manera usual de pagar a los socios de dichas sociedades.

Los honorarios a miembros de consejos directivos, de vigilancia, consultivos o de cualquier otra índole, así como los honorarios a administradores, comisarios y gerentes generales. Es decir, el pago que se le haga a dichos funcionarios, aun y cuando no sean socios o empleados de la empresa, lo cual es muy común en corporaciones de gran tamaño.

Los honorarios a personas que presten servicios preponderantemente a un prestatario, siempre que los mismos se lleven a cabo en las instalaciones de este último. Se entiende que una persona presta servicios preponderantemente a un prestatario, cuando los ingresos que hubiera percibido de dicho prestatario en el año de calendario inmediato anterior, representen más del 50% del total de los ingresos obtenidos por los conceptos a que se refiere la fracción II del artículo 100 de esta Ley. Aquí lo que pretende gravar es lo relativo a las personas que mes a mes entregan recibo de honorarios a un patrón, sin tener supuestamente una relación de trabajo.

Los ingresos obtenidos por las personas físicas por ejercer la opción otorgada por el empleador, o una parte relacionada del mismo, para adquirir acciones o títulos de valor que representen bienes, sin costo alguno o a un precio menor o igual al de mercado, independientemente de que las acciones o títulos valor sean emitidos por el empleador o la parte relacionada del mismo. Es decir, se entenderá como parte de su salario lo que se le pague a un trabajador en acciones de la empresa.

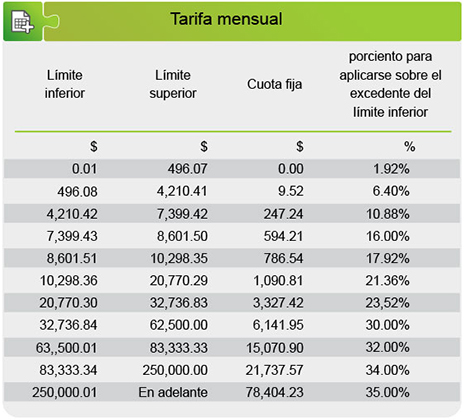

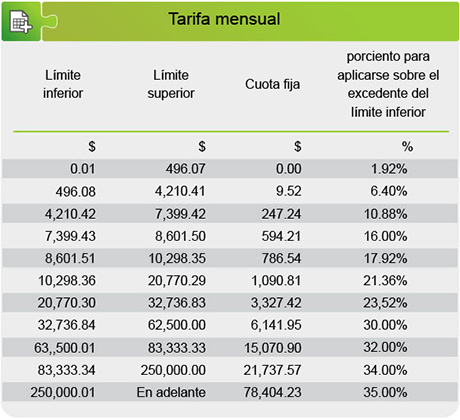

Los contribuyentes de este impuesto en el segmento de salarios tendrán que pagar sus impuestos atendiendo a una tarifa que va desde el 1.92% ($496.07 mensuales) y que tiene como límite en el 35%.

Para realizar su declaración mensual, el contribuyente deberá de utilizar la siguiente tabla:

Fuente: Ley del Impuesto Sobre la Renta

El cálculo de esta contribución se realiza de la siguiente manera:

Se toma el salario del contribuyente y se determina en qué escalón de la tabla se encuentra.

Se le asigna la cuota fija que corresponde, como pago de contribuciones.

Posteriormente, se le aplicará el porcentaje del excedente del límite inferior, restando el monto del salario, y el límite inferior del renglón en que se tuviera que posicionar; eso sería el pago que le correspondería al trabajador.

En este punto es muy importante considerar que el pago nunca lo hace el trabajador, sino que —de acuerdo a lo que dispone el artículo 96 de la LISR— el patrón es el encargado de hacer las retenciones y pagos correspondientes.

Pero existen las siguientes excepciones, donde los trabajadores tendrán que presentar su declaración anual:

Cuando no prestaron sus servicios durante un año completo, o terminen la relación antes del 1 de Diciembre del año correspondiente.

Cuando tuvieron en el año dos o más empleadores.

Cuando, durante el ejercicio, fiscal obtengan más de $400,000.00 por este concepto.

Cuando se obtengan ingresos por fuente de riqueza fuera del país.

Cuando el trabajador así lo decida, por tener que introducir deducciones de su interés.

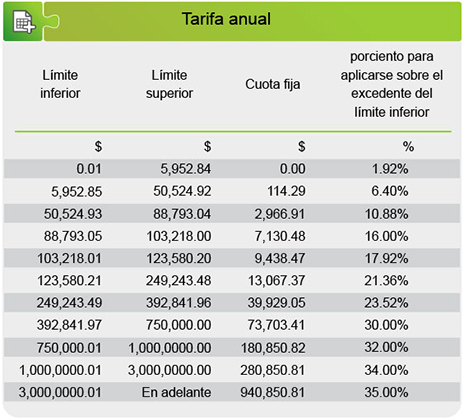

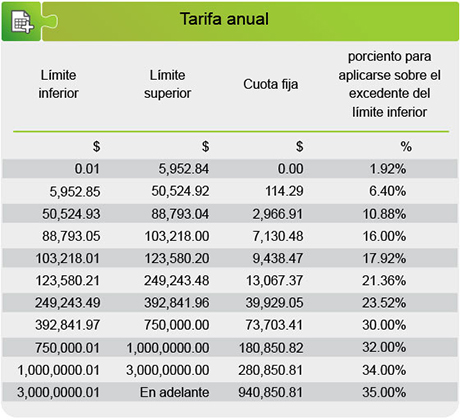

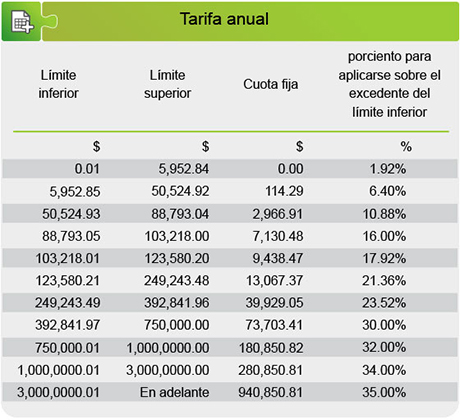

Para hacer su declaración anual, el contribuyente tendrá que hacer el cálculo de lo que le corresponda pagar de conformidad con la siguiente tabla:

Fuente: Ley del Impuesto Sobre la Renta

Es importante mencionar que al monto a pagar, por concepto de declaración anual, se le podrán acreditar los pagos realizados mensualmente como impuesto provisional.

La base para el pago de ISR por concepto de salarios sería la contraprestación recibida por su trabajo, menos las deducciones de ley (comunes a todas las actividades que las personas físicas pueden realizar).

En este sentido, cabe mencionar que los ingresos por concepto de salarios serán sumados a los demás ingresos que se obtengan en el periodo, para posteriormente tratarlos como un todo.

Bajo este rubro, sólo se podrán incluir las siguientes deducciones, de tipo personal, cuando se realice la declaración anual, y respecto a lo que se hubiera generado en el ejercicio:

Gastos médicos, dentales y hospitalarios, para sí, su esposa o concubina; o para sus ascendientes o descendientes en línea recta.

Gastos funerarios, hasta un monto de 1 salario mínimo general, elevado al año.

Intereses reales pagados por créditos hipotecarios para casa habitación, hasta 750,000 UDIS.

Aportaciones voluntarias del trabajador a las subcuentas del retiro.

Primas de seguros de gastos médicos que pague para sí, su esposa o concubina; o para sus ascendientes o descendientes en línea recta.

Pagos de impuestos locales sobre salarios.

El pago de estas contribuciones es mes a mes, pero no es el trabajador quien realiza el acto del pago, sino éste se realiza mediante la retención que hace el patrón de dicho trabajador. El mismo caso aplica para las declaraciones anuales, en las cuales el patrón será quien las realice en nombre del trabajador.

No obstante, la declaración anual la tendrá que hacer el trabajador en los siguientes casos:

Cuando él así lo decida.

Cuando en el ejercicio gane más de $400,000.00 pesos.

Cuando tenga ingresos por otros conceptos, como Honorarios por servicios profesionales, actividad empresarial, entre otras.

6.2 Ingresos por actividades empresariales y servicios profesionales

El segundo supuesto, que es abordado en la ley, es el de los ingresos que obtengan todas aquellas personas físicas que perciben sus ingresos mediante la realización de actividades empresariales o la prestación de servicios profesionales independientes.

En este caso y, según el artículo 100 de la LISR, son sujetos del impuesto sobre la renta todas las personas físicas, residentes en México (para efectos fiscales), que obtengan ingresos en efectivo o en bienes, en crédito, en servicios o de cualquier otro tipo, por su actividad.

¿Cómo lo dice la ley?

Artículo 100. Están obligadas al pago del impuesto establecido en esta Sección, las personas físicas que perciban ingresos derivados de la realización de actividades empresariales o de la prestación de servicios profesionales.

Las personas físicas residentes en el extranjero, que tengan uno o varios establecimientos permanentes en el país, pagarán el impuesto sobre la renta en los términos de esta Sección por los ingresos atribuibles a los mismos, derivados de las actividades empresariales o de la prestación de servicios profesionales.

Para los efectos de este Capítulo, se consideran:

I. Ingresos por actividades empresariales, los provenientes de la realización de actividades comerciales, industriales, agrícolas, ganaderas, de pesca o silvícolas. II. Ingresos por la prestación de un servicio profesional, las remuneraciones que deriven de un servicio personal independiente y cuyos ingresos no estén considerados en el Capítulo I de este Título.

Se entiende que los ingresos los obtienen en su totalidad las personas que realicen la actividad empresarial o presten el servicio profesional.

Por su parte, el objeto de este impuesto —en el segmento de actividades empresariales y servicios profesionales independientes— es la renta generada precisamente por aquellos ingresos derivados de la realización de actividades empresariales o de la prestación de servicios profesionales.

De acuerdo a lo establecido por el artículo 100, antes mencionado, se entiende por actividades empresariales todas aquellas provenientes de la realización de actividades comerciales, industriales, agrícolas, ganaderas, de pesca o silvícolas. Mientras que por servicios profesionales independientes, se entiende cualquier servicio profesional, que no sea considerado como salario, o asimilable al mismo.

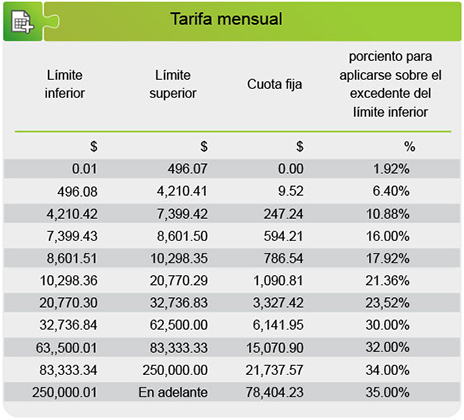

Para los contribuyentes de este impuesto ubicados en el segmento de Salarios, tendrán que pagar sus impuestos atendiendo a una tarifa que va desde el 1.92% ($496.07 mensuales) y que tiene como límite en el 35%.

Para realizar su declaración mensual, el contribuyente deberá de utilizar la siguiente tabla:

Fuente: Ley del Impuesto Sobre la Renta

El cálculo de esta contribución se realiza de la siguiente manera:

Se toma el salario del contribuyente y se determina en qué escalón de la tabla se encuentra.

Se le asignará la cuota fija que corresponda, como pago de contribuciones.

Posteriormente se le aplicará el porcentaje del excedente del límite inferior, restando el monto del salario y el límite inferior del renglón en que se tuviera que posicionar. Ese monto sería el pago que le correspondería hacer al trabajador.

Es muy importante recalcar que para efectos de considerar los ingresos a tomarse en cuenta, para cada pago provisional mensual, se tomará en cuenta la fecha exacta en que el ingreso sea recibido.

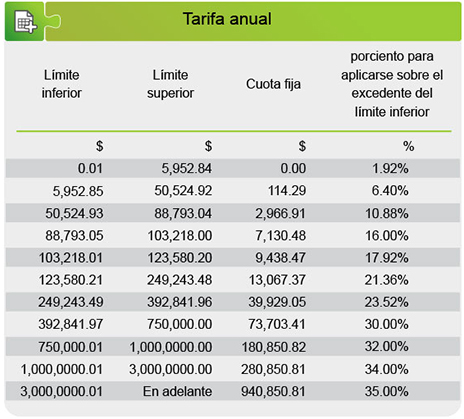

Para hacer su declaración anual, el contribuyente tendrá que hacer el cálculo de lo que le corresponda pagar de conformidad con la siguiente tabla:

Fuente: Ley del Impuesto Sobre la Renta

Es importante mencionar que al monto a pagar por concepto de declaración anual se le podrán acreditar los pagos realizados mensualmente como impuesto provisional.

La base para determinar el pago de ISR por concepto de actividades empresariales y servicios profesionales independientes es muy similar al de las personas morales. Sin embargo, la principal diferencia es que las deducciones se podrán realizar en cada mes del ejercicio, al realizar los pagos provisionales del impuesto. Es decir, que para estos contribuyentes, el resultado fiscal se obtiene a partir de la siguiente sumatoria:

De esta forma, la contraprestación (ingresos) recibida por su actividad empresarial o servicios profesionales independientes será disminuida con las deducciones de ley que hubieran incurrido en el mes de calendario, el pago de utilidades que se realice, y las pérdidas pendientes de aplicar.

En cuanto a deducciones, la LISR —en su artículo 103— autoriza las siguientes:

I. Las devoluciones que se reciban o los descuentos o bonificaciones que se hagan, siempre que se hubiese acumulado el ingreso correspondiente. II. Las adquisiciones de mercancías, así como de materias primas, productos semiterminados o terminados, que utilicen para prestar servicios, para fabricar bienes o para enajenarlos. III. Los gastos. Por ejemplo, pagos de renta, servicios de luz y agua, salarios de trabajadores, entre otros. IV. Las inversiones. En los mismos términos en que se deducen en el caso de personas morales. V. Las cuotas a cargo de los patrones pagadas al Instituto Mexicano del Seguro Social. VII. Los pagos efectuados por el impuesto local sobre los ingresos por actividades empresariales o servicios profesionales.

Adicionalmente, cuando se realice la declaración anual, se podrán incluir las siguientes deducciones de tipo personal, respecto a lo que se hubiera generado en el ejercicio:

Gastos médicos, dentales y hospitalarios; para sí, su esposa o concubina, o para sus ascendientes o descendientes en línea recta.

Gastos funerarios, hasta un monto de 1 salario mínimo general, elevado al año.

Intereses reales pagados por créditos hipotecarios para casa habitación, hasta 750,000 UDIS.

Aportaciones voluntarias del trabajador a las subcuentas del retiro.

Primas de seguros de gastos médicos que pague para sí, su esposa o concubina, o para sus ascendientes o descendientes en línea recta.

Pagos de impuestos locales sobre salarios.

Cabe mencionar que las deducciones deben de reunir los requisitos aplicables a los de las personas morales, siendo los principales:

Que hayan sido efectivamente erogados.

Que se tenga la factura correspondiente.

Que cuando pasen de $2,000.00 de monto, sean pagados con cheque nominativo o tarjeta del contribuyente.

Que sean estrictamente indispensables para la actividad del contribuyente.

Por su parte, el pago de estas contribuciones se realiza de dos maneras:

Se tienen que hacer pagos provisionales, mes a mes, presentando su declaración mensual los días 17 del mes siguiente.

Presentando una declaración anual, considerando todos los ingresos que hubieran obtenido en el ejercicio y haciendo las deducciones correspondientes, disminuyendo las pérdidas de ejercicios anteriores y el pago del PTU. Esto es a pagar dentro de los meses de abril y julio del año calendario.

De conformidad con lo dispuesto por el artículo 106 de LISR, en el caso de prestadores de servicios profesionales, cuando los otorguen a las personas morales, éstas les deberán de retener el 10% del ISR generado, sin deducción alguna. Asimismo, quienes de forma esporádica cobren servicios profesionales en el ejercicio, el pago de su contribución será del 20% sin deducción alguna, y tendrán que presentarlo en su declaración anual.

6.3 El régimen de incorporación fiscal

El tercer supuesto que es abordado en la LISR es el del Régimen de Incorporación Fiscal, que tiene como objeto cubrir el vacío que dejó la eliminación del régimen de los REPECOS (pequeños contribuyentes), mediante las reformas de la ley del año 2014.

El sujeto de este régimen fiscal son aquellas personas físicas que perciben sus ingresos mediante la realización de actividades empresariales o la prestación de servicios independientes que no requieran cédula profesional, cuyos ingresos no hubieran llegado en el ejercicio anterior a $2,000,000.00, o cuando estimen que los ingresos en ese ejercicio no llegara la suma mencionada.

Es de resaltar que ese régimen no podrá ser optado por quienes:

Sean socios o accionistas en una persona moral.

Obtengan ingresos por la venta o colocación de bienes inmuebles, excepto los que sólo se dediquen a la promoción o demostración de los mismos.

Obtengan ingresos por actividades de comisión, mediación, agencia, representación, correduría, consignación y distribución.

Obtengan ingresos por espectáculos públicos y franquiciatarios.

Realicen actividades a través de fideicomisos.

El objeto de este impuesto, dentro del Régimen de Incorporación Fiscal, es la renta generadapor la realización de actividades empresariales, de la enajenación de bienes o prestación de servicios por los que no se requiera para su realización título profesional (siempre que dichos ingresos en el ejercicio no excedan la cantidad de $2, 000,000.00).

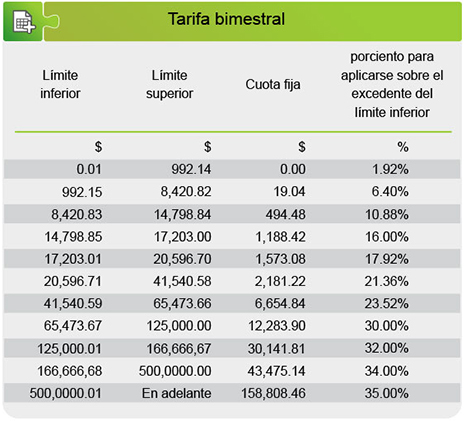

Los contribuyentes de esta contribución tendrán que pagar sus impuestos atendiendo a una tarifa, que va desde el 1.92% hasta el 35% de los ingresos obtenidos, ilustrada en la siguiente tabla:

Fuente: Ley del Impuesto Sobre la Renta

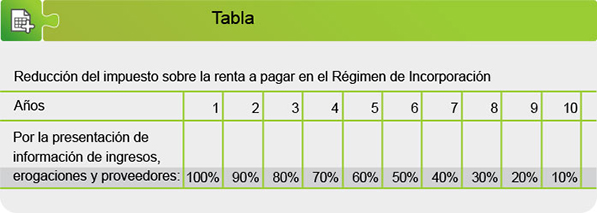

Cabe mencionar que los impuestos a pagar serán disminuidos de conformidad con lo dispuesto por el artículo 111 de LISR, a través de con la siguiente tabla, con atención al número de años tributando en este régimen.

Fuente: Ley del Impuesto Sobre la Renta

La base para el pago de ISR por concepto de Incorporación Fiscal es muy similar a la de las personas morales y las personas físicas con actividad empresarial y profesional. Para estos contribuyentes, el resultado fiscal de cada bimestre se obtiene a partir de la siguiente sumatoria:

En cuanto a las deducciones, la LISR —en su artículo 111— autoriza las siguientes deducciones de tipo personal:

Gastos médicos, dentales y hospitalarios, para sí, su esposa o concubina, o para sus ascendientes o descendientes en línea recta.

Gastos funerarios, hasta un monto de 1 salario mínimo general, elevado al año.

Intereses reales pagados por créditos hipotecarios para casa habitación, hasta 750,000 UDIS.

Aportaciones voluntarias del trabajador a las subcuentas del retiro.

Primas de seguros de gastos médicos que pague para sí, su esposa o concubina, o para sus ascendientes o descendientes en línea recta.

Pagos de impuestos locales sobre salarios.

Cabe mencionar que las deducciones aquí también deben de reunir los requisitos aplicables a los de las personas morales (que repasamos anteriormente).

Por su parte, el pago de estas contribuciones se realiza por medio de declaraciones bimestrales y definitivas, presentadas a más tardar el día 17 de los meses de marzo, mayo, julio, septiembre, noviembre y enero del año siguiente. Este tipo de declaración se realiza mediante los sistemas electrónicos que dispone el Servicio de Administración Tributaria en su página de Internet.

6.4 Ingresos por arrendamiento, y uso y goce temporal de bienes inmuebles

El cuarto supuesto que es abordado en la LISR es el del régimen correspondiente a aquellas personas que obtienen ingresos por otorgar bienes en arrendamiento. Por ejemplo, los dueños de edificios con departamentos.

Este régimen va dirigido a aquellas personas físicas (sujeto) que, de acuerdo a lo que indica el artículo 114 de LISR, perciben sus ingresos por el uso o goce temporal de bienes inmuebles (provenientes del arrendamiento o subarrendamiento), y en general por otorgar a título oneroso el uso o goce temporal de bienes inmuebles, en cualquier otra forma.

El objeto de este impuesto, en el segmento de ingresos por arrendamiento, es la renta generada por la renta de bienes inmuebles, con el nombre que se le designe a esta renta, ya sea por medio de pago en efectivo, bienes, servicios, o crédito.

Para los contribuyentes de este impuesto provisional, en el segmento de ingresos por arrendamiento, tendrán que pagar sus impuestos atendiendo a una tarifa que va desde el 1.92% hasta el 35% de los ingresos obtenidos, de acuerdo a la siguiente tabla:

Fuente: Ley del Impuesto Sobre la Renta

Por su parte, para la declaración anual, se utilizará la siguiente tabla:

Fuente: Ley del Impuesto Sobre la Renta

La base para el pago de ISR por concepto de arrendamientos obtenidos por una persona física es el monto de las rentas obtenidas en un periodo de un mes, descontándole las siguientes deducciones:

I. Los pagos efectuados por el impuesto predial correspondiente al año de calendario sobre dichos inmuebles, así como por las contribuciones locales de mejoras, de planificación o de cooperación para obras públicas que afecten a los mismos y, en su caso, el impuesto local pagado sobre los ingresos por otorgar el uso o goce temporal de bienes inmuebles. II. Los gastos de mantenimiento y por consumo de agua, pagados por el arrendador. III. Los intereses reales pagados por préstamos utilizados para la compra, construcción o mejoras de los bienes inmuebles. IV. Los salarios, comisiones y honorarios pagados, así como los impuestos, cuotas o contribuciones, que se paguen a sus empleados. V. El importe de las primas de seguros que amparen los bienes respectivos. VI. Las inversiones en construcciones, incluyendo adiciones y mejoras.

Ante esto, es importante señalar que la misma LISR, en su artículo 115, determina que se puede utilizar una deducción ciega del 35% respecto al total de los ingresos obtenidos, en substitución de las anteriormente asentadas, pudiendo entonces deducirse adicionalmente el monto del impuesto predial que se pague.

El pago de estas contribuciones se realiza a través de declaraciones mensuales, a más tardar el día 17 del siguiente mes de calendario. O bien, en el caso de la declaración anual, el pago será en el mes de abril de cada año.

6.5 Ingresos por obtención de premios

Otro supuesto que es abordado en la LISR es el del régimen correspondiente a aquellas personas que obtienen ingresos por obtención de premios, ya sea en sorteos o en apuestas.

En este caso, el sujeto es aquella persona física que, de acuerdo a lo que indica el artículo 137 de dicha ley, perciben ingresos por medio de la recepción de algún premio, por concepto de sorteos o apuestas.

El objeto de este impuesto son los ingresos recibidos por premios o sorteos, ya sea en pago en efectivo, bienes, servicios, o crédito.

A los contribuyentes de este impuesto se les aplicará una tasavariable, conforme a los siguientes casos, según corresponda:

1% sobre el valor total del premio, sin deducción alguna, en el caso de aquellos premios obtenidos en loterías, rifas, sorteos y concursos. Siempre y cuando la entidad federativa en donde radica el cliente no lo haya gravado con un impuesto local, o si lo gravó, que no exceda del 6% sobre el valor del premio.

21% sobre el valor del premio, sin deducción alguna, siempre que la entidad federativa en donde radica el cliente grave con un impuesto local que exceda del 6% sobre el valor del premio.

En el caso de premios por juegos con apuestas, se pagará únicamente el 1% sobre el valor del premio.

Por cierto, el impuesto que resulte conforme a este artículo será retenido por las personas que otorguen los premios y hagan los pagos, y se considerará como pago definitivo una vez que lo declare quien perciba el ingreso, los términos que indica el segundo párrafo del artículo 90 de la LISR. Es decir, el contribuyente deberá de hacer una declaración sobre ingresos mayores a $600,000.00, pues de lo contrario lo retenido no será tomado en cuenta.

La base para el pago de ISR, por concepto de ingresos en premios, es el monto del premio efectivamente recibido. Mientras tanto, el pago de estas contribuciones se realiza por retenciones que hagan los organizadores del sorteo o del juego con apuestas, quienes tendrán la obligación de enterarlo a más tardar el día 17 del mes siguiente.

6.6 Ingresos por dividendos y ganancias pagadas por las personas morales

El último supuesto que es abordado en la LISR es el del régimen correspondiente a aquellas personas que obtienen ingresos por dividendos distribuidos por organizaciones (personas morales) de las que son socios.

El sujeto de este régimen son las personas físicas que, de acuerdo a lo que indica el artículo 140 de LISR, perciben ingresos al recibir dividendos de las personas morales en las que son accionistas. El objeto, por su parte, son aquellos ingresos por los dividendos obtenidos, ya sea en pago en efectivo, bienes, servicios, o crédito (generalmente son en efectivo).

Los contribuyentes de este impuesto tendrán que pagar una tasa del 10% adicional a la que pagan las personas morales, y el monto que resulte será retenido por las personas que hagan el pago de los dividendos (la persona moral de la que son socios), quienes tendrán la obligación de enterarlo a más tardar el día que tengan que hacer su declaración anual.

De la declaración anual de las personas físicas

De acuerdo a lo que establece el artículo 150 de la LISR: “Las personas físicas que obtengan ingresos en un año de calendario, a excepción de los exentos y de aquéllos por los que se haya pagado impuesto definitivo, están obligadas a pagar su impuesto anual mediante declaración que presentarán en el mes de abril del año siguiente, ante las oficinas autorizadas.”

Para esto, se debe recordar que sólo quienes hayan prestado servicios como asalariados durante el año y no hubieran obtenido ingresos mayores a $400,000.00 durante el ejercicio, podrán no presentar esta declaración.

Para realizar su declaración anual, las personas físicas deberán de calcular su impuesto anual haciendo una suma de todos sus ingresos, por los conceptos de sueldos, arrendamiento, enajenación de bienes, adquisición de bienes, intereses, premios, ganancias distribuidas por las autoridades. Primero se aplicarán las deducciones autorizadas a cada capítulo y, posteriormente, las deducciones personales que debieron haber sido indicadas en su oportunidad, a las cuales se les aplicará la siguiente tarifa:

Ya posteriormente podrán hacer la acreditación, contra el impuesto pagado de manera provisional en el ejercicio.

Cierre

En este tema pudiste apreciar cuán complicado puede llegar a ser un análisis del Impuesto Sobre la Renta para un cliente en específico, dependiendo de su situación y fuentes de ingresos. Es importante que hayas aprendido a identificar y analizar por separado cada uno de los elementos sustanciales de esta ley, para comprender la forma en que trabaja el sistema tributario mexicano en determinada situación.

A este punto debes conocer ya las diferencias que en materia fiscal existen entre las distintas actividades que generan ingresos: el trabajo asalariado, las actividades empresariales y servicios profesionales, el arrendamiento y uso y goce temporal de bienes inmuebles, la obtención de premios, y la recepción de dividendos de parte de alguna organización para la que se trabaja.

Toda esta información te será sumamente útil al momento de analizar el caso de algún cliente, pues marcará la pauta a seguir antes de considerar analíticamente los regímenes fiscales subnacionales (estatales y municipales) que gobiernen su caso concreto.

Asegúrate de comprender:

Cómo se diferencian sujetos y objetos del ISR dependiendo de la actividad económica a la que va dirigido dicho impuesto.

Cómo varían las tasas aplicables y el cálculo de la base gravable del ISR según el tipo de ingreso.

Cuáles son las principales diferencias en el cálculo del ISR para personas morales y para personas físicas.

Referencias

Cámara del H. Congreso de la Unión. (2013). Recuperado de http://www.diputados.gob.mx/LeyesBiblio/pdf/LISR_181115.pdf