Contexto

¿Cuáles piensas que serían las consecuencias para una institución educativa si no cumple con su declaración y obligación fiscal?

Imagina que eres el director general de una institución de educación básica y tienes reuniones periódicas para revisar los resultados financieros. Después de observar dichos resultados prevés un panorama muy prometedor de crecimiento, así transcurre todo el año hasta que un día recibes una notificación para que el representante legal de la institución se presente ante la entidad de administración tributaria del Estado para revisar la situación de la entidad moral. Acudes a dicha reunión y te notifican que la institución no ha realizado su declaración y pago de obligaciones fiscales en los últimos dos años, por lo que ha sido acreedora a una sanción que se debe cumplir en un periodo de tiempo, en caso contrario, se procederá legalmente y se verá obligada a cerrar. En tu caso, por ser la primera ocasión que desempeñas un puesto de dirección general y representante legal, no estabas familiarizado con este tipo de trámites y la persona responsable del área de administración financiera no te notificó de este proceso, por lo que te encuentras inmerso en un grave problema ya que la sanción es bastante elevada y pondrá en riesgo la estabilidad rentable de la escuela, pero en caso de hacer caso omiso, pueden clausurar la misma.

Imagina que eres el director general de una institución de educación básica y tienes reuniones periódicas para revisar los resultados financieros. Después de observar dichos resultados prevés un panorama muy prometedor de crecimiento, así transcurre todo el año hasta que un día recibes una notificación para que el representante legal de la institución se presente ante la entidad de administración tributaria del Estado para revisar la situación de la entidad moral. Acudes a dicha reunión y te notifican que la institución no ha realizado su declaración y pago de obligaciones fiscales en los últimos dos años, por lo que ha sido acreedora a una sanción que se debe cumplir en un periodo de tiempo, en caso contrario, se procederá legalmente y se verá obligada a cerrar. En tu caso, por ser la primera ocasión que desempeñas un puesto de dirección general y representante legal, no estabas familiarizado con este tipo de trámites y la persona responsable del área de administración financiera no te notificó de este proceso, por lo que te encuentras inmerso en un grave problema ya que la sanción es bastante elevada y pondrá en riesgo la estabilidad rentable de la escuela, pero en caso de hacer caso omiso, pueden clausurar la misma.

Una institución educativa privada, al igual que cualquier tipo de organización, debe presentar su declaración de actividad empresarial ante la entidad gubernamental correspondiente y realizar el cubrimiento de su obligación tributaria. En el caso de las instituciones de educación pública, no es necesario realizar este procedimiento.

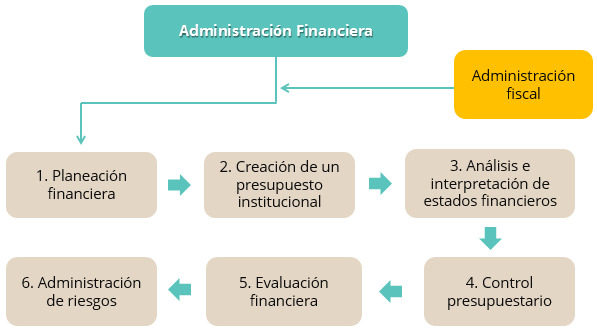

La administración fiscal es de vital importancia para la institución educativa ya que, adicional a fungir como un área de control y auditoría de la correcta actuación y registro de transacciones de la administración financiera, su proceder es clave para que la institución pueda seguir operando de manera legal en el mercado educativo, de otra forma, peligraría su pertenencia ya que no cumpliría con la jurisdicción designada.

En este tema se revisará la manera en que la administración fiscal puede apoyar a la institución a auditar el funcionamiento correcto de toda la administración financiera y realizar la gestión requerida ante entidades gubernamentales para permanecer en el mercado educativo de manera legal.

Pregunta detonante:

- ¿De qué manera piensas que la administración fiscal puede auditar de manera general a la institución educativa?

Antes de presentar una declaración ante las entidades de administración tributaria del Estado, la administración fiscal debe realizar una auditoría interna de los resultados presentados por la administración financiera para asegurar el correcto proceder y registro de cada una de las transacciones realizadas en sus áreas, de acuerdo al resultado obtenido. En caso favorable, sólo se realiza la presentación o declaración y se realiza el cubrimiento de la obligación, pero si la auditoría muestra alguna anomalía, se deben alinear los procesos de la institución para que no existan variaciones y asegurar la calidad de los informes para la toma de decisiones, posteriormente se lleva a cabo la declaración y pago de obligaciones fiscales.

Antes de presentar una declaración ante las entidades de administración tributaria del Estado, la administración fiscal debe realizar una auditoría interna de los resultados presentados por la administración financiera para asegurar el correcto proceder y registro de cada una de las transacciones realizadas en sus áreas, de acuerdo al resultado obtenido. En caso favorable, sólo se realiza la presentación o declaración y se realiza el cubrimiento de la obligación, pero si la auditoría muestra alguna anomalía, se deben alinear los procesos de la institución para que no existan variaciones y asegurar la calidad de los informes para la toma de decisiones, posteriormente se lleva a cabo la declaración y pago de obligaciones fiscales.