Contexto

¿Crees que sería efectiva la administración de una institución sin la directriz de un presupuesto?

El presupuesto es una herramienta indispensable para cualquier organización, ya que bajo este esquema se mide la situación financiera de la empresa, basada en los proyectos y operación de la misma, en síntesis, el presupuesto indica si una institución es rentable o no.

Imagina que colaboras en el área de admisiones de una institución y te dan la indicación de inscribir a 100 alumnos a un programa académico para el siguiente periodo, sin embargo, no hay fondos para publicidad y debes idear estrategias de captación donde no se involucre inversión en material.

Imagina que colaboras en el área de admisiones de una institución y te dan la indicación de inscribir a 100 alumnos a un programa académico para el siguiente periodo, sin embargo, no hay fondos para publicidad y debes idear estrategias de captación donde no se involucre inversión en material.

Consideras esta meta como “titánica”, debido a la competencia, a que no es el periodo de inscripciones más alto y a que no se piensa dar material publicitario es muy difícil llegar a la meta. Realizas tu mayor esfuerzo haciendo publicidad en redes sociales, haciendo pláticas en otras instituciones del nivel antecedente al que se ofrece el programa académico, acudes a expos educativas, etc.

Al cerrar el periodo de inscripciones llegas a 75 inscripciones y presentas tu resultado. El jefe de área acude a una reunión con los directores donde expone los resultados, tanto tuyos como de tus compañeros y regresa con ustedes y les menciona que debido a cambios internos se requiere de mayores ingresos por lo que abrirán una nueva fecha de inscripciones y te dan una nueva meta.

No hay más información, la guía sigue siendo la misma, no hay capital para promoción, ante esta situación, comienza la duda sobre si la institución tiene una directriz financiera donde se consideren ingresos y gastos de operación, ya que el personal no ve nada definido, se exigen metas, pero no hay apoyo para llegar a las mismas.

El caso anterior expresa que la institución no tiene un presupuesto bien definido de todas sus partidas y sólo genera indicaciones para cubrir la inmediatez de las necesidades de la misma.

Pregunta detonante:

- ¿Crees que una institución pudiera cumplir su plan estratégico y su misión sin un respaldo de control financiero?

Explicación

La manera de plasmar una planeación financiera tanto de corto como de largo plazo es en un presupuesto que pueda orientar a la institución sobre las metas de ingresos a cumplir y controlar los gastos operativos con la finalidad de mantener una rentabilidad.

En este tema conocerás la importancia de que una institución se rija bajo un presupuesto como herramienta administrativa esencial de direccionamiento, también revisarás la manera de desarrollar un presupuesto acorde a la planeación financiera y, en otros temas de este mismo curso, conocerás la forma correcta de interpretación de resultados, así como la manera más efectiva de controlar dicho presupuesto.

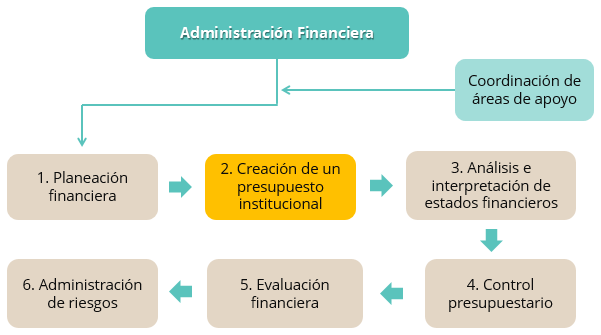

A continuación se presenta el proceso de administración financiera y dónde se sitúa el presente tema:

4.1 Impacto del presupuesto

Presupuesto es una palabra compuesta y, según el Diccionario de la Lengua Española, la definición es la siguiente: la palabra “pre” significa anterioridad y la palabra “supuesto” significa hecho. Con esta definición se puede decir que presupuesto significa antecederse a los hechos.

Respecto a lo anterior, queda muy claro que esta herramienta ayudará a la institución a contar con un plan con la estimación de recursos y operación requerida para poder obtener resultados esperados en un periodo de tiempo específico.

Para crear un presupuesto se necesita tener bien definida la planeación financiera ligada a la planeación estratégica de la institución. El presupuesto expresará dichos planes en términos financieros donde se podrá observar el flujo de efectivo requerido, los ingresos necesarios y los gastos de operación que deben alinear a la institución para poder cumplir con sus objetivos y poder mantenerse rentable.

Las principales ventajas de un presupuesto son los siguientes:

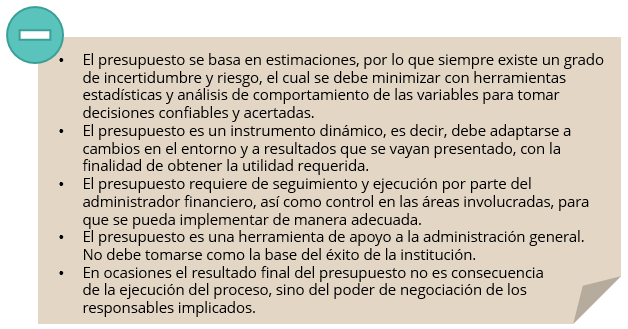

Sin embargo, como todo instrumento, el presupuesto tiene ciertas limitaciones que el área de administración financiera debe tener en cuenta a la hora de desarrollar y ejecutar el mismo:

4.2 Desarrollo de un presupuesto

Para poder crear un presupuesto se necesitan actividades previas, las cuales se enlistan a continuación:

- Revisión de las estrategias del plan institucional que requieren de recursos para poder cumplirlos.

- Dividir los recursos que se requerirán de acuerdo su centro de costos, por ejemplo, costos de instrucción, costos de material, adquisición de activos, costos de operación, gastos institucionales, etc.

- Cálculo del costo de cada recurso requerido en el periodo específico del presupuesto que se realizará. Para este estimado se pueden tomar de base los datos históricos y el crecimiento esperado para poder definir un monto.

- Incluir las metas de ingresos como inscripciones, colegiaturas, otros ingresos, etc.

Con esta información se puede conformar un presupuesto siguiendo los pasos que se mencionan a continuación:

Haz clic en cada paso para ver el detalle.

El formato del presupuesto puede ser variable pero debe tomar de manera indispensable los ingresos, costos y gastos. También debe mostrar los recursos que componen a cada categoría de manera que sea explícito y se conozca el detalle de las variables más importantes. A manera de ejemplo, se presenta un formato sugerido para un presupuesto:

Para poder obtener el remanente del presupuesto que nos indicará un déficit o un superávit de liquidez, es necesario incluir los costos de cada recurso definido en el presupuesto y que fueron basadas en la planeación financiera, así como realizar las sumas por categorías para obtener totales. A continuación, se muestra un ejemplo de un presupuesto completado con los datos definidos en la planeación financiera:

Dentro del presupuesto se sugiere agregar comentarios que expliquen la razón del porqué de la definición de ciertas cantidades para poder tener en consideración y no olvidar la razón de ciertas decisiones. Este tipo de notas se deben incluir para dar claridad y transparencia al presupuesto. A continuación se muestra el presupuesto con notas aclarativas (se pueden visualizar en las celdas color azul):

Una vez completo el presupuesto se debe analizar los resultados de remanente (déficit o superávit) y realizar ajustes, en caso de que se requiera, de ciertas variables que afectan de manera clave a cada categoría y el resultado final de manera que se pueda conseguir un resultado esperado sin sacrificar el cumplimiento del plan financiero y, por consiguiente, del plan estratégico.

Ya que se cuenta con el presupuesto en un periodo específico que por lo general es anual, se puede hacer una proyección a largo plazo para conocer el comportamiento que se daría con los incrementos esperados en cada categoría de acuerdo a los planes de crecimiento y, con esta información, se puede realizar una toma de decisiones anticipada para poder realizar los ajustes necesarios para el cumplimiento de las estrategias institucionales. A continuación se muestra un ejemplo de la proyección general de un presupuesto donde se puede observar el crecimiento de la institución desde años anteriores y hasta un futuro definido:

El presupuesto ayudará a la institución a lograr sus objetivos y alcanzar ventajas competitivas en su mercado de desarrollo dado que su finalidad es actuar de manera anticipada ante posibles impactos en las variables clave.

Práctica

Elabora un archivo de audio donde expliques con tus propias palabras los pasos para hacer un presupuesto. Puedes utilizar algún dispositivo móvil o la herramienta http://vocaroo.com/.

Cierre

El presupuesto financiero de una institución funciona como la estrategia más confiable para anteceder los posibles hechos que se puedan presentar si alguna de sus variables no se presenta como se espera. Lo anterior permite a la empresa generar estrategias de acción preventivas en caso de que se den ciertos sucesos y poder reaccionar a tiempo sin que las afectaciones sean muy graves.

El presupuesto financiero de una institución funciona como la estrategia más confiable para anteceder los posibles hechos que se puedan presentar si alguna de sus variables no se presenta como se espera. Lo anterior permite a la empresa generar estrategias de acción preventivas en caso de que se den ciertos sucesos y poder reaccionar a tiempo sin que las afectaciones sean muy graves.

Para que la información sea confiable se debe tener en cuenta la planeación financiera basada en el plan estratégico de la institución para considerar todas las partidas necesarias que se requerirán en un periodo de tiempo, adicional, es importante analizar comportamientos históricos para poder determinar con mayor precisión la definición del presupuesto. Recuerda que todo este proceso tiene una finalidad: mantener la rentabilidad económica de la institución.

Revisa a continuación el Checkpoint:

Antes de dar por concluido el tema, asegúrate de contestar las preguntas que se enlistan a continuación.

Haz clic en cada pregunta para ver su respuesta.

- Proyección de futuros escenarios.

- Metas y direccionamiento definido de acuerdo a una planeación estratégica y una visión.

- Enfoque a resultados para maximizar la eficiencia y utilidad de la institución.

- Conocimiento de manera anticipada de áreas de oportunidad a corto, mediano y largo plazo.

- Fijación de periodos específicos de cumplimiento de acciones que afecten el resultado del presupuesto.

- Base de control financiero y acceso a históricos que permitan conocer el comportamiento de cada una de las variables del presupuesto.

- Revisión de las estrategias del plan institucional que requieren de recursos para poder cumplirlos.

- Dividir los recursos que se requerirán de acuerdo su centro de costos.

- Cálculo del costo de cada recurso requerido en el periodo específico del presupuesto que se realizará.

- Incluir las metas de ingresos como inscripciones, colegiaturas, otros ingresos, etc.

- Preparar el presupuesto bajo un formato preestablecido.

- Obtener el remanente final del presupuesto.

- Añadir observaciones para aclaraciones.

- Cerrar el presupuesto.

Referencias

- Gitman, L. y Zutter, Ch. (2012). Principios de administración financiera (12 ed.). México: Pearson. Capítulo 9

- Universidad TecVirtual. (2012). Presupuesto financiero. Recuperado de http://goo.gl/UNHL8c

- Shapiro, J. (s.f.). Elaboración de un presupuesto. Recuperado de http://goo.gl/53hkgo