Contexto

¿Consideras que el presupuesto es el único instrumento de apoyo financiero para la institución educativa?

El presupuesto es el principal instrumento para proyectar la situación financiera de una institución en un periodo de tiempo, ya sea anual o hasta por 5 años, sin embargo, adicional al presupuesto se deben desarrollar estados financieros que corroboren el cumplimiento del mismo de manera detallada, es decir, los estados financieros funcionan como apoyo al análisis de lo sucedido en un periodo, normalmente mensual.

Supón que eres el administrador financiero de una institución educativa y una de tus actividades es crear y dar seguimiento al presupuesto. A inicio de año desarrollas un presupuesto anual y mes a mes realizas los cortes mensuales para conocer las diferencias existentes entre lo real y lo presupuestado. Sin embargo, en alguna de las reuniones con el consejo de la institución, te piden un análisis detallado para saber por qué no se está cumpliendo el mismo y los indicadores necesarios para saber la afectación en variables específicas.

Supón que eres el administrador financiero de una institución educativa y una de tus actividades es crear y dar seguimiento al presupuesto. A inicio de año desarrollas un presupuesto anual y mes a mes realizas los cortes mensuales para conocer las diferencias existentes entre lo real y lo presupuestado. Sin embargo, en alguna de las reuniones con el consejo de la institución, te piden un análisis detallado para saber por qué no se está cumpliendo el mismo y los indicadores necesarios para saber la afectación en variables específicas.

Para poder llegar a este detalle, sabes que es requerido realizar estados financieros y analizar los mismos bajo razones o indicadores que den un panorama de la afectación de la relación entre variables, sin embargo, no realizas estos estados más que de manera anual y te ves en la necesidad de realizarlos para cada uno de los meses (el actual y los antecedentes).

Al realizar este arduo trabajo, puedes observar que desde hace algunos periodos la deuda externa es la principal causante del resultado final de liquidez de la institución, y este detalle no se había considerado. Al presentar los resultados ante consejo te ves envuelto en un problema ya que los dueños reclaman la omisión de información crucial que ha afectado y puede seguir afectando en los siguientes periodos, así como el descontento de los mismos al saber que no se han dado acciones para controlar dicho resultado.

En el escenario presentado se puede observar que para poder obtener un análisis detallado de la situación financiera de la institución, es requerido respaldar el presupuesto con estados financieros. En este tema se revisará el proceso para la creación de los principales estados financieros y la correcta interpretación de los mismos basados en indicadores específicos.

Pregunta detonante:

- ¿Crees que los estados financieros y el resultado de su análisis con razones financieras son esenciales para la toma de decisiones y planes de acción correctivas de la institución?

Explicación

Cuando una institución cuenta con su planeación financiera plasmada en un presupuesto anual, es necesario darle seguimiento y conocer su cumplimiento apoyado por estados financieros y razones que den un indicativo de cómo se encuentra la institución en cada periodo (normalmente se realiza el análisis mensualmente).

En este tema se conocerán los principales estados financieros y razones de análisis que deben acompañar a la revisión e interpretación por periodo de un presupuesto.

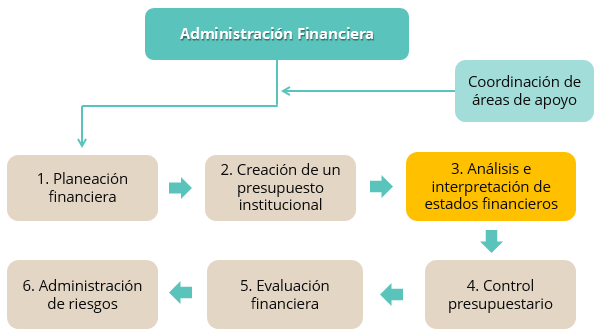

A continuación se presenta el proceso de administración financiera y dónde se sitúa el presente tema:

5.1 Los estados financieros

Los estados financieros son herramientas de apoyo al análisis de la realidad de la institución en un periodo específico. La intención final es conocer la magnitud de los incidentes por los cuales está pasando la institución para poder determinar un diagnóstico y toma de decisiones oportuna.

Con los estados financieros se pueden conocer los principales problemas por los que cualquier institución puede pasar, como lo son problemas de liquidez, problemas de rentabilidad y problemas de optimización de recursos.

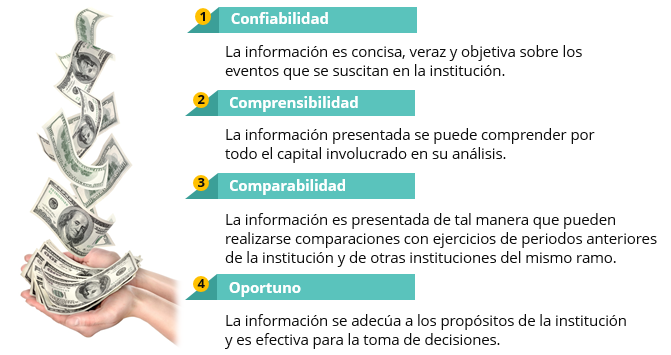

Los estados financieros se distinguen por las siguientes características:

Existe una gran variedad de estados financieros de apoyo para las empresas, sin embargo, en este tema se abordarán los 3 principales estados financieros que utilizan las instituciones educativas para su administración financiera.

Haz clic para conocerlos más a detalle.

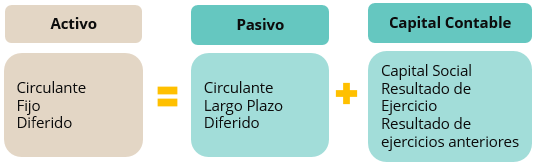

El balance general es una fotografía de la conformación de la institución, se puede observar lo que tiene la institución, lo que le deben, lo que debe y lo que realmente le pertenece a los dueños en un periodo específico de tiempo.

El balance general, como propiamente lo indica su nombre, debe establecer igualdad entre sus categorías (activos, pasivos y capital contable), dando cumplimiento a la siguiente ecuación: Activo = Pasivo + Capital Contable.

La composición de un balance general se puede observar a continuación:

- Activos: Es la representación del conjunto de bienes tangibles e intangibles que son propiedad de la institución. Los activos se clasifican según el grado de disponibilidad de manera que se tiene el activo circulante, el activo fijo y el activo diferido.

- Pasivos: Es la representación de las deudas y obligaciones de la institución. Los pasivos se clasifican según el grado de reclamación de manera que se presentan como pasivos circulantes, fijos y diferidos.

- Capital Contable: Es la representación de las aportaciones de capital que se realizan para la constitución de la institución, así como de las utilidades de la misma. El capital contable se clasifica en capital social, resultado (utilidad o pérdida) del ejercicio y resultado (utilidad o pérdida) de ejercicios anteriores.

A continuación se muestra un ejemplo de la composición real de un balance general en una institución educativa.

El estado de resultados muestra la utilidad o pérdida que la institución obtuvo en un periodo de tiempo después de presentar los ingresos, costos y gastos de operación. Este estado financiero muestra las causas que generaron utilidad o pérdida durante un ejercicio contable en un periodo de tiempo, ya que es muy identificable las variables que generaron el resultado obtenido.

La composición de un estado de resultados se puede observar en el siguiente gráfico:

- Ingresos: Cantidad en efectivo que la institución recibe por la prestación del servicio educativo (inscripciones, colegiaturas, otros ingresos).

- Costos: Cantidad que la institución debe desembolsar para sustentar su operación.

- Gastos: Cantidad de consumo de activos y obligaciones que no se relacionan con los costos operativos.

A continuación se muestra un ejemplo de la composición real de un estado de resultados en una institución educativa.

El flujo de efectivo es un estado financiero que presenta la manera en la cual se están generando y utilizando los recursos de la institución en cuestiones de operación, financiamiento e inversión en un periodo específico de tiempo y da como resultado el efectivo corriente con el que se cuenta.

La composición de un flujo de efectivo se puede observar en el siguiente gráfico:

- Utilidad neta: Utilidad o pérdida del ejercicio (se obtiene del balance general).

- Recursos de operación: Partidas aplicadas a resultados que no requieren la utilización de recursos, como lo son depreciación, amortización y otras partidas (se obtiene del estado de resultados).

- Recursos por capital de trabajo: Capital neto de trabajo utilizado para la operación como lo son inventarios, clientes, proveedores, deudores, impuestos, etc.

- Recursos por inversión: Monto de inversiones aplicadas en el periodo.

- Recursos de financiamiento: Monto de financiamiento aplicado en el periodo.

A continuación se muestra un ejemplo de la composición real de un flujo de efectivo en una institución educativa.

5.2 Métodos de análisis e interpretación de estados financieros

Ya que se cuenta con los estados financieros de la institución educativa, es indispensable realizar un análisis de los mismos, ya que de otra manera, no serviría de nada contar con dichos instrumentos. El análisis de los estados financieros permite la evaluación financiera basada en resultados de operación con la finalidad de conocer las fortalezas y debilidades de la institución.

Ya que se cuenta con los estados financieros de la institución educativa, es indispensable realizar un análisis de los mismos, ya que de otra manera, no serviría de nada contar con dichos instrumentos. El análisis de los estados financieros permite la evaluación financiera basada en resultados de operación con la finalidad de conocer las fortalezas y debilidades de la institución.

Para poder analizar los estados financieros existen algunas técnicas que se describen a continuación y que ayudarán a convertir la información de los estados financieros en valiosa para la toma de decisiones:

- Análisis vertical: Consiste en analizar estados financieros en una fecha específica, por ejemplo, 30 de junio del 2014 y 30 de junio del 2013. La finalidad de este análisis es determinar si los activos circulantes superan a los pasivos circulantes y ambos aumentan o disminuyen en forma proporcional, así como conocer si los recursos de la institución cubren los activos fijos. Para analizar la información se emplean indicadores integrales que reflejen los cambios en una categoría individual dentro de un estado financiero. A continuación se muestra un ejemplo:

Haz clic para ver el ejemplo.

- Análisis horizontal: Consiste en comparar resultados de un periodo con respecto a años anteriores para conocer los cambios generados (variaciones y tendencias) en la institución. Revisa el siguiente ejemplo:

Haz clic para ver el ejemplo.

- Razones financieras: Son indicadores que permiten conocer la situación financiera de la institución y su objetivo es conocer las causas del comportamiento actual que permitirán la proyección y toma de decisiones. Dentro de las razones financieras más importantes se encuentran: liquidez, operatividad, cobertura y rentabilidad. A continuación se muestra en tablas la información importante sobre cada razón financiera y su fórmula para el cálculo:

Haz clic en cada uno de los indicadores para conocer la información.

Cierre

Los estados financieros y su correcta interpretación son de gran ayuda para la institución, ya que permiten conocer las variables específicas que están afectando su liquidez, rentabilidad, operatividad y cobertura. Los estados financieros brindan el detalle de cumplimiento positivo o negativo de los ejercicios financieros mensuales de la institución que se ven reflejados de manera global en el presupuesto.

Los estados financieros y su correcta interpretación son de gran ayuda para la institución, ya que permiten conocer las variables específicas que están afectando su liquidez, rentabilidad, operatividad y cobertura. Los estados financieros brindan el detalle de cumplimiento positivo o negativo de los ejercicios financieros mensuales de la institución que se ven reflejados de manera global en el presupuesto.

El administrador financiero debe poner especial atención en los resultados que se arrojen en los estados financieros para poder involucrar a todas las áreas estratégicas de la institución con la finalidad de crear planes de acción y toma de decisiones acertadas para seguir con la misma dirección o hacer modificaciones necesarias para poder apegarse al cumplimiento establecido de la planeación financiera.

Revisa a continuación el Checkpoint:

Antes de dar por concluido el tema, asegúrate de contestar las preguntas que se enlistan a continuación.

Haz clic en cada pregunta para ver su respuesta.

- Confiabilidad: La información es concisa, veraz y objetiva sobre los eventos que se suscitan en la institución.

- Comprensibilidad: La información presentada se puede comprender por todo el capital involucrado en su análisis.

- Comparabilidad: La información es presentada de tal manera que pueden realizarse comparaciones con ejercicios de periodos anteriores de la institución y de otras instituciones del mismo ramo.

- Oportuno: La información se adecúa a los propósitos de la institución y es efectiva para la toma de decisiones.

- Balance general: Es una fotografía de la conformación de la institución, se puede observar lo que tiene la institución, lo que le deben, lo que debe y lo que realmente le pertenece a los dueños en un periodo específico de tiempo. La ecuación contable que utiliza es: Activo = Pasivo + Capital contable

- Estado de resultados: Muestra la utilidad o pérdida que la institución obtuvo en un periodo de tiempo después de presentar los ingresos, costos y gastos de operación.

- Flujo de efectivo: es un estado financiero que presenta la manera en la cual se están generando y utilizando los recursos de la institución en cuestiones de operación, financiamiento e inversión en un periodo específico de tiempo y da como resultado el efectivo corriente con el que se cuenta.

- Análisis vertical: Consiste en analizar estados financieros en una fecha específica, por ejemplo, 30 de junio del 2014 y 30 de junio del 2013.

- Análisis horizontal: Consiste en comparar resultados de un periodo con respecto a años anteriores para conocer los cambios generados (variaciones y tendencias) en la institución.

- Razones financieras: Son indicadores que permiten conocer la situación financiera de la institución y su objetivo es conocer las causas del comportamiento actual que permitirán la proyección y toma de decisiones. Dentro de las razones financieras más importantes se encuentran: liquidez, operatividad, cobertura y rentabilidad.

Referencias

- Álvarez, M. (2011). Presupuesto y análisis financiero. Recuperado de http://186.42.96.211:8080/jspui/bitstream/.../

- Castañeda, M. (2008). Análisis e interpretación de estados financieros. Recuperado de http://goo.gl/Obf9tw

- Gitman, L. y Zutter, Ch. (2012). Principios de administración financiera (12 ed.). México: Pearson. Capítulo 2

- Martínez, J. (2009). Información financiera, base para el análisis de estados financieros. Recuperado de http://goo.gl/VHr2QH