Contexto

¿Crees que un presupuesto es útil sin un control de cumplimiento?

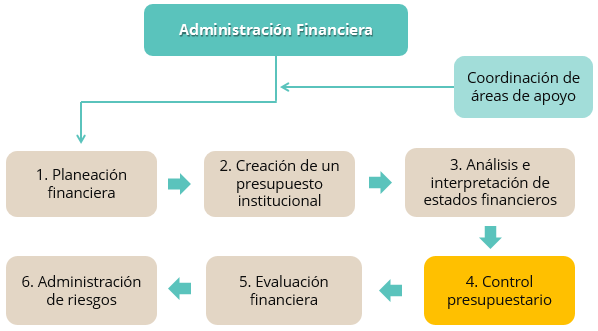

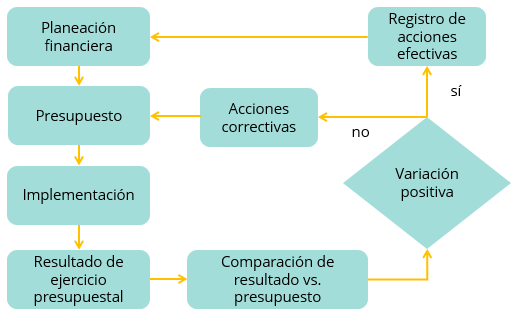

Una de las actividades trascendentales de un administrador financiero es el seguimiento del presupuesto financiero, este tipo de instrumentos no sirven si no se analizan sus resultados reales contra lo que se esperaba y se desarrolla un análisis de las causas para su posterior toma de decisiones sobre acciones a realizar para continuar sobre la misma dirección o corregir la misma.

Para ejemplificar, figura que eres el director académico de una institución de nivel medio superior, cuentas con la planeación estratégica de tu área y solicitaste recursos para el año corriente y poder cumplir con todas los objetivos previstos. Recibiste una confirmación de que tu solicitud fue aceptada y bajo esta información realizas tus planes operaciones a detalle.

Para ejemplificar, figura que eres el director académico de una institución de nivel medio superior, cuentas con la planeación estratégica de tu área y solicitaste recursos para el año corriente y poder cumplir con todas los objetivos previstos. Recibiste una confirmación de que tu solicitud fue aceptada y bajo esta información realizas tus planes operaciones a detalle.

A mitad de año recibes una notificación de que los recursos destinados para una certificación académica han quedado suspendidos dado que no se cuenta con la liquidez esperada. Pides más información al respecto y, te comentan, que el presupuesto anual se ha visto afectado ya que el área de admisiones no ha llegado a sus metas de inicio de periodo (4 meses anteriores); sin embargo, ya estás muy avanzado en el proceso y te niegas a suspenderlo, más porque es parte importante de tus estrategias anuales globales de tu dirección. Solicitas una reunión con el director de finanzas y te comenta que se han visto afectados, ya que se están propiciando los efectos de estas metas no cumplidas y discutes el por qué hasta esa fecha te dan aviso y por qué no se tomaron medidas de acción correctivas, a lo que recibes como respuesta, “es que no nos dimos cuenta”.

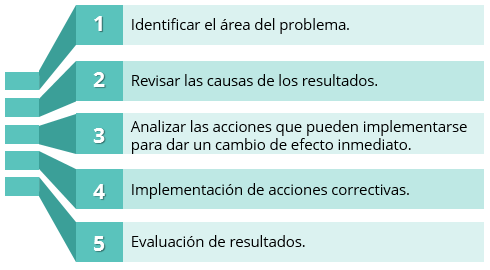

Este ejemplo clarifica la importancia del seguimiento a un presupuesto y la toma de decisiones y acciones correctivas inmediatas para evitar la afectación futura en los resultados de cada una de las áreas estratégicas y en los resultados globales de la institución.

Este ejemplo clarifica la importancia del seguimiento a un presupuesto y la toma de decisiones y acciones correctivas inmediatas para evitar la afectación futura en los resultados de cada una de las áreas estratégicas y en los resultados globales de la institución.

Pregunta detonante:

- ¿El control presupuestario es suficiente para alinear financieramente a la institución?

El conocer las causas por las cuáles un presupuesto estimado no se cumple es la razón principal para llevar un control y seguimiento mensual del mismo. Este seguimiento permitirá a la institución reaccionar a tiempo dependiendo del tipo de desviación que se presente y poder corregir sobre la marcha el presupuesto para que el resultado global del mismo al cierre anual no sea negativo.

El conocer las causas por las cuáles un presupuesto estimado no se cumple es la razón principal para llevar un control y seguimiento mensual del mismo. Este seguimiento permitirá a la institución reaccionar a tiempo dependiendo del tipo de desviación que se presente y poder corregir sobre la marcha el presupuesto para que el resultado global del mismo al cierre anual no sea negativo.