Cualquier empresa, independientemente de su giro, siempre presentará riesgos; esto debido a que las actividades que realiza están relacionadas con los factores inciertos de su entorno. Dado que los riesgos están implícitos en la actividad de la institución educativa, se debe considerar su administración como parte del proceso de toma de decisiones, mediante su conocimiento, evaluación y control.

En este tema se revisará la importancia de conocer los riesgos que puede tener la institución educativa; cómo medir su impacto y cómo transferir y disminuir los efectos negativos que puedan propiciar.

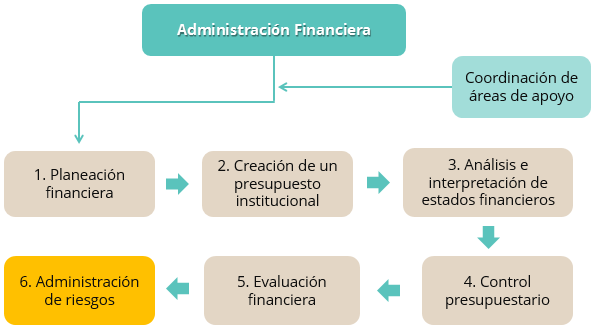

A continuación se presenta el proceso de administración financiera y dónde se sitúa el presente tema:

8.1 Proceso de administración de riesgos

La administración de riesgos tiene como fin evaluar las incertidumbres presentes en la institución y analizar las opciones para administrarlas de la mejor manera, considerando costos y oportunidades favorables.

Los principales tipos de riesgos que se pueden presentar en una institución educativa son los siguientes:

Haz clic en cada pestaña para ver la información a detalle.

Son variaciones o volatilidad en los precios de los servicios educativos que se ofertan. Estas variaciones se dan por los cambios económicos del entorno.

Es la imposibilidad de cumplimiento de las obligaciones por parte de los clientes (cartera vencida).

Bajo flujo de efectivo que incapacita a la institución a cumplir con sus obligaciones (cubrir costos y gastos).

Pérdidas derivadas de una mala operación en la institución.

Pérdidas de ventajas competitivas debido a los factores económicos del entorno.

Factores que pueden hacer que la institución quede fuera del mercado meta (competencia).

Problemas derivados del servicio otorgado por el capital humano de la institución.

Cambios en las normativas del sector educativo que tengan como efecto la baja en la rentabilidad o cambios en la estructura de su servicio.

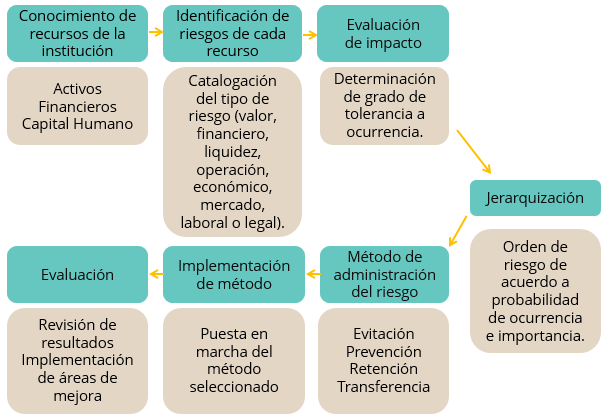

Parte de las funciones de la administración financiera es mantener una alerta de los riesgos que perjudican a la institución, por lo que además de conocer los tipos de riesgo, debe establecer un proceso para llevar a cabo su administración. Este proceso se describe a continuación:

- Conocimiento: tener pleno entendimiento de los recursos financieros, capital humano y activos con los que cuenta la institución.

- Reconocimiento: identificar los riesgos en los que pueden estar inmersos dichos recursos y catalogarlos de acuerdo a su tipo (descritos anteriormente).

- Evaluación: analizar el impacto que habría en caso de que un riesgo fuera inminente y determinar el nivel de tolerancia que tiene la institución para sostenerlo.

- Jerarquización: organizar los riesgos de acuerdo a su importancia y efecto.

- Selección de método: elaborar programas de manejo de riesgos de acuerdo a las siguientes opciones posibles: evitar el riesgo, prevenir el riesgo, retención del riesgo o transferir el riesgo.

- Implementación: operacionalizar el método de administración de riesgo.

- Revisión: medición de resultados e implementación de mejora continua.

8.2 Implementación de la administración de riesgos

En el proceso descrito en la sección anterior, el administrador financiero debe analizar sus recursos internos y realizar una investigación de los acontecimientos del entorno. La finalidad es identificar, para cada uno de los recursos, los posibles tipos de riesgo que puede enfrentar. Con esta información será mucho más sencillo implementar acciones para disminuir el impacto y determinar el método de administración de riesgo.

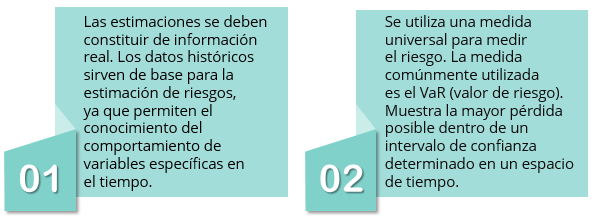

Antes de seleccionar el método de administración de riesgo, se recomienda realizar una medición para administrar los riesgos correctamente; ya que si la institución es capaz de cuantificarlos, podrá gestionarlos, controlarlos y disminuirlos. Aun cuando existen distintos tipos de riesgos que se rigen por variables diferentes, es importante mencionar que las técnicas de medición coincidirán de la siguiente manera:

Se profundizará en la medida VaR, ya que es importante conocer el fondo de aplicación de dicho indicador. El VaR sirve para determinar la variación positiva de capital que se debe mantener en la institución para enfrentar pérdidas en un periodo estimado. Para realizar su estimación se considera lo siguiente:

- La probabilidad de ocurrencia de la posible pérdida, así como los intervalos de confianza que se usarán para el cálculo. Por regla deben superar el 90%.

- Definición de la liquidez estimada de los activos con mira de revisión a riesgo. Es importante definir el tiempo máximo en el que pueden estar vigentes.

- Distribución de posibles pérdidas mediante correlación de variables, para obtener un nivel de confianza y horizonte de proyección definida.

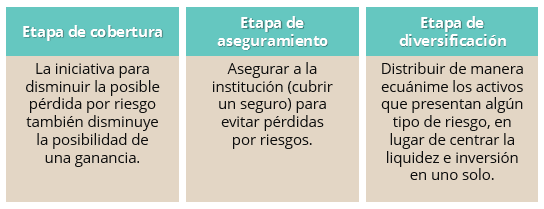

Con la determinación del valor de riesgo es posible jerarquizar los riesgos y seleccionar el método para su administración. La institución puede realizar un plan para evitar la ocurrencia (en caso de que tenga injerencia en el control de variables involucradas), prevención mediante cambios en la operación y administración de la institución, retención absorbiendo el impacto del riesgo o transferencia, que se refiere a la distribución del riesgo de manera que disminuya el impacto.

Actualmente, el método más utilizado para la administración de riesgos es la transferencia de riesgo. Este método se compone de tres etapas: cobertura, aseguramiento y diversificación.

Finalmente, en caso de ocurrencia, debe evaluarse la gestión para hacer las modificaciones requeridas y para que la administración de riesgos sea la adecuada para la institución educativa.

La mayoría de los riesgos que se pueden presentar en una institución educativa no son controlables, ya que dependen de los cambios en el entorno; sin embargo, existe una metodología de administración de riesgos que ayuda a la identificación de los probables peligros y a la creación de acciones anticipadas que eviten el impacto negativo.

La mayoría de los riesgos que se pueden presentar en una institución educativa no son controlables, ya que dependen de los cambios en el entorno; sin embargo, existe una metodología de administración de riesgos que ayuda a la identificación de los probables peligros y a la creación de acciones anticipadas que eviten el impacto negativo.

Aun cuando los riesgos son imprevistos y no es posible evitar su ocurrencia, ya que se encuentran fuera del control de la institución, se pueden crear estrategias y acciones que disminuyan sus efectos, mediante el conocimiento de los mismos y una correcta administración de riesgos.

Aun cuando los riesgos son imprevistos y no es posible evitar su ocurrencia, ya que se encuentran fuera del control de la institución, se pueden crear estrategias y acciones que disminuyan sus efectos, mediante el conocimiento de los mismos y una correcta administración de riesgos.