Dentro de la administración financiera existen áreas de apoyo para el cumplimiento y coordinación de las funciones de gestión de una institución educativa. Una de estas áreas de apoyo es la tesorería, este departamento tiene como función principal la administración óptima del capital (dinero) de la institución y el aseguramiento de la liquidez. Adicional, le corresponde el adecuado manejo de efectivo en caja y bancos para cubrir los pasivos de manera esperada.

En este tema se revisará la estructura de la tesorería, la determinación de flujos de efectivo, así como la correcta planificación del dinero en una institución educativa.

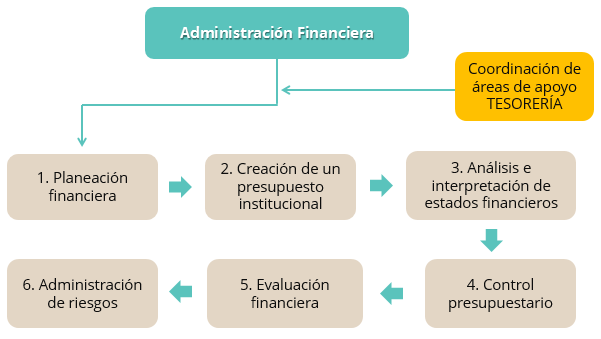

A continuación se presenta el proceso de administración financiera y dónde se sitúa el presente tema:

9.1 Estructura de la tesorería

La tesorería es un área crucial, ya que a través de ella se suministran, planifican y constituyen las finanzas de la institución educativa con la finalidad de aumentar la utilidad de la misma.

A continuación se describe de manera general los objetivos de la tesorería:

- Incremento del capital de la institución educativa.

- Disminución del riesgo de crisis de liquidez.

- Administración adecuada del efectivo.

- Liquidación de pasivos.

- Gestión de cobranza.

Dentro de las principales funciones del área de tesorería se encuentran:

Haz clic en cada apartado para ver la información a detalle.

Administración correcta de los ingresos por concepto de inscripción, colegiaturas y otros ingresos.

Administración de los pagos presupuestados por gastos administrativos y de operación.

Administración de la cobranza por financiamientos educativos otorgados y recaudación diaria.

Administración de los recursos de la institución para cubrir la operación y buscar maximizar las utilidades.

Negociación con entidades financieras para el control de cuentas corrientes en los mejores términos y negociación de posibles créditos.

Comparación de información real contra la demostrada en libros (mediante arqueos y conciliación).

Pronosticar los ingresos y egresos de la institución con el objetivo de conocer el nivel de liquidez que se tendrá en siguientes periodos.

Al analizar la información anterior, se puede afirmar que la constitución de los estados financieros y la comprobación de los presupuestos y proyecciones realizadas de manera inicial se consolidan con los resultados que demuestre el área de tesorería, esta es la razón por la cual se considera un área de apoyo vital para el logro de objetivos de la administración financiera.

9.2 Administración del efectivo

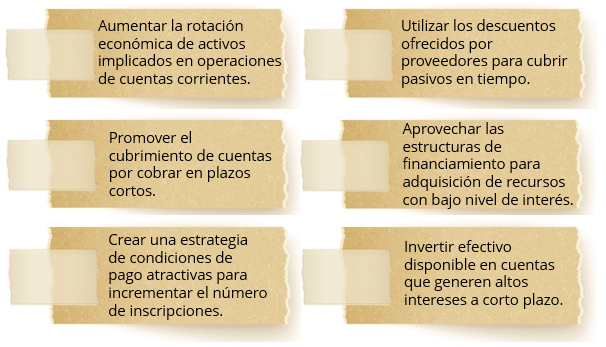

Como se mencionó anteriormente, la principal función de la tesorería es proteger la liquidez en la institución; por lo tanto, utiliza la administración de efectivo para lograr una combinación sana entre el dinero en cuentas corrientes a disposición de la institución y el costo de oportunidad en inversión en cuentas que produzcan intereses relativamente altos que, en consecuencia, generen aumento de liquidez.

Entre las principales estrategias que la administración del efectivo utiliza para garantizar la liquidez en la institución se encuentran:

Por otro lado, adicional a mantener una liquidez que dé tranquilidad a la institución siguiendo las estrategias mencionadas previamente, se debe justificar cada una de las acciones implementadas mediante los siguientes objetivos:

Haz clic en cada pestaña para ver la información a detalle.

La institución puede operar de manera normal y esperada mediante el manejo de ingresos y egresos presupuestados.

La institución puede cubrir eventos inesperados sin afectar su liquidez.

La institución puede hacer uso de efectivo para aprovechar oportunidades que le brinden beneficios y que no tenía previstas.

La institución debe considerar los saldos mínimos a mantener en sus cuentas corrientes y de inversión de acuerdo a la negociación previamente realizada con las entidades financieras.

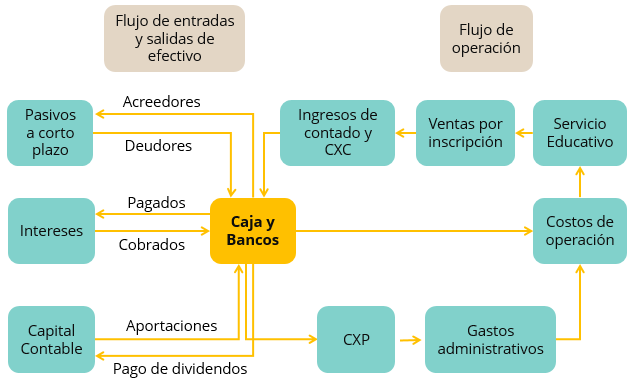

Para ayudar a la administración del efectivo, es muy importante que el área de tesorería conozca su ciclo de liquidez operativa, esto es, tener la definición de todas las operaciones que se realizan para ofrecer el servicio educativo (considerando todos los ingresos y egresos de las actividades que involucran), con lo anterior, podrá estimar los tiempos de recuperación. El ciclo de efectivo para una institución educativa se muestra a continuación:

9.3 Planificación de tesorería

En la institución educativa existe un intermitente movimiento de efectivo, ya que durante cada periodo se realizan pagos por diferentes conceptos y se efectúan cobros por los servicios que se ofertan. Sin embargo, el movimiento no es continuo, es decir, en la mayoría de las ocasiones los movimientos se concentran en ciertas fechas, por lo tanto la tesorería debe realizar una correcta planeación para poder administrar el efectivo en los momentos previstos con los márgenes apropiados (se puede ayudar en el ciclo de efectivo mencionado en la sección anterior).

En la institución educativa existe un intermitente movimiento de efectivo, ya que durante cada periodo se realizan pagos por diferentes conceptos y se efectúan cobros por los servicios que se ofertan. Sin embargo, el movimiento no es continuo, es decir, en la mayoría de las ocasiones los movimientos se concentran en ciertas fechas, por lo tanto la tesorería debe realizar una correcta planeación para poder administrar el efectivo en los momentos previstos con los márgenes apropiados (se puede ayudar en el ciclo de efectivo mencionado en la sección anterior).

La planeación debe ser realista y debe prever el déficit o el superávit de efectivo para poder administrar de manera efectiva su financiamiento o inversión según sea el caso. Por lo anterior, se reitera que esta área de apoyo de la administración financiera es clave, ya que aporta valor a la institución educativa impactando en su estado de resultados dada la rentabilidad ofrecida y la disminución de costos financieros.

Por otro lado, dentro de la planificación de tesorería se debe tomar en cuenta el presupuesto central realizado por el área general de administración financiera. Así, con el resultado obtenido de los movimientos de efectivo se debe realizar un análisis para conocer si existen desviaciones respecto a deudas o ingresos e identificar las causas.

Entre las principales razones por las cuales se pueden generar estas diferencias ante el presupuesto se encuentran las siguientes:

Ya que se identifican las causas de desviación, se deben implementar medidas de acción para corregir futuros resultados, esta parte corresponde al control presupuestario que se aborda en el tema 6.

Para conocer la importancia de esta área, figura que eres el director general de una institución educativa y al cierre del periodo anual te presentan los resultados financieros de la institución, revisas los mismos y llevas una desagradable sorpresa, ya que la liquidez final es casi nula y las utilidades se presentan muy por debajo de lo esperado.

Para conocer la importancia de esta área, figura que eres el director general de una institución educativa y al cierre del periodo anual te presentan los resultados financieros de la institución, revisas los mismos y llevas una desagradable sorpresa, ya que la liquidez final es casi nula y las utilidades se presentan muy por debajo de lo esperado.

La toma de decisión que se realice para la administración de los ingresos y egresos de una institución se verá reflejada en los estados financieros y cumplimiento del presupuesto con un resultado de liquidez positiva. Esta toma de decisiones corre por cuenta de la gestión del área de tesorería.

La toma de decisión que se realice para la administración de los ingresos y egresos de una institución se verá reflejada en los estados financieros y cumplimiento del presupuesto con un resultado de liquidez positiva. Esta toma de decisiones corre por cuenta de la gestión del área de tesorería.