Probablemente estés en la etapa de tu emprendimiento, en la que te has dado cuenta de que las grandes ideas e innovaciones requieren una inversión inicial, por pequeña o grande que ésta sea. Es posible que cuentes con los recursos, pero también existe la posibilidad de que tengas que pedir prestado a un inversionista que le apueste a tu proyecto.

Para ambas opciones es necesario que cuentes con información financiera, ya sea para ti o para externos, que muestre el desempeño que tu empresa ha tenido hasta ahora. Además se pueden proyectar estados financieros que ejemplifiquen, con base en supuestos y cifras reales, el posible desempeño que tu emprendimiento pudiera tener. Todo esto buscando que el posible inversionista dimensione el potencial que tu idea de negocio o negocio ya establecido tiene.

1.1 Objetivos de la información financiera

Primeramente es importante saber para qué se puede usar o de qué sirve aprender acerca de la información financiera. Es un tema elaborado y hay carreras completas de esto, pero aquí te empaparás ligeramente de los puntos clave.

De acuerdo a Leopoldo Rodríguez (2012) en su libro Análisis de estados financieros, la información financiera es cuantitativa. Se expresa en términos monetarios y muestra los logros en la operación, inversiones y financiamientos de una empresa. El principal objetivo de ésta es “proporcionar información que sea útil para la toma de decisiones”. Esto lo hace a través de los estados financieros, que son informes donde se presenta la información financiera.

Los 4 estados financieros más usados son los siguientes:

Es importante enfatizar que cada usuario de la información financiera puede tener objetivos particulares al momento de utilizarla, dependiendo de las funciones que desempeñe o la relación que tenga con la entidad.

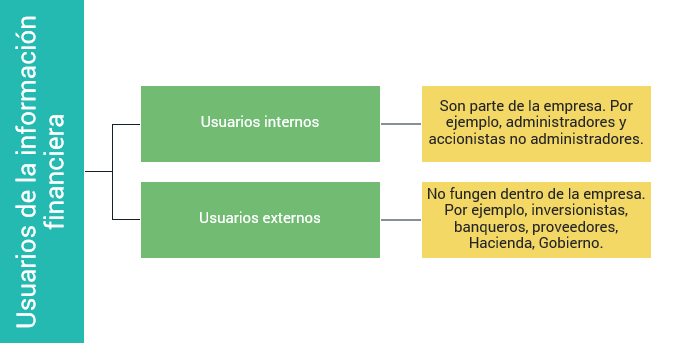

1.2 Usuarios de la información financiera

Es importante saber que los estados financieros, que como ya viste en el subtema anterior son los que imprimen la información financiera, tienen diversos usuarios. Éstos se clasifican en 2 grupos, como se muestra a continuación:

A continuación se presenta una breve descripción de cada uno de ellos:

Haz clic en cada pestaña para ver el detalle.

Haz clic en cada pestaña para ver el detalle.

Administradores. Son quienes, como su nombre lo dice, son los encargados de la administración de la empresa. La información financiera los ayuda a planear, ejecutar y controlar las actividades de ésta. Generalmente sus decisiones están enfocadas hacia lo siguiente:

- Las operaciones de la empresa (bajar gastos, optimizar recursos, etc.)

- Las inversiones (compra de maquinaria, compra de terreno).

- Los financiamientos (pedir préstamos, pedir aportaciones de capital).

Accionistas no administradores. Son los dueños que no participan en la toma de decisiones, pero utilizan la información financiera para evaluar el desempeño del administrador.

Inversionistas. Son personas que dan dinero a la compañía con el fin de obtener una rentabilidad. Estos son los que más te interesarán al principio, pues son quienes pudieran financiar el inicio de tu compañía. Su principal análisis está dirigido a los niveles de rentabilidad (relación entre una inversión y sus beneficios) de la empresa y su liquidez (capacidad para cumplir con los compromisos de corto plazo).

Banqueros. Este usuario hace referencia a las instituciones bancarias. Existen algunos bancos que ofrecen créditos para pymes. El enfoque de su análisis estará en la estructura financiera (apalancamiento) de la empresa y la liquidez.

Proveedores. Si tu empresa es manufacturera (en el siguiente subtema verás los tipos de industrias) al principio los proveedores pueden ser un gran aliado en las finanzas y flujo de tu empresa, ya que pudieran llegar a venderte a crédito insumos de materia prima. Su énfasis es en la liquidez, pues son compromisos de corto plazo.

Fisco – Hacienda – Gobierno. Se refiere al pago de impuestos. Es responsabilidad de la empresa tener la información financiera actualizada y disponible para el fisco en caso de auditoría.

Los diversos usuarios de la información financiera tienen diversos enfoques y es bueno que vayas identificando quiénes serán los usuarios de tu información para poder profundizar en esos análisis más adelante.

1.3 Tipos de industrias

Algo que debes identificar de tu empresa desde un principio es el tipo de industria en la que se encuentra. Esto porque existen algunas diferencias entre los estados financieros de una y otra. Estas diferencias se pueden ver reflejadas puntualmente en algunas partidas de los estados financieros. La clasificación que maneja Rodríguez (2012) es la siguiente:

- Industrias manufactureras: cuentan con un proceso de producción de sus productos.

- Industrias comerciales: compran y venden productos terminados.

- Industrias de servicios: comercializan intangibles.

En la siguiente tabla se muestra la diferenciación entre una empresa manufacturera y una comercial:

Actividades |

Empresa manufacturera |

Empresa comercial |

Ciclo de operaciones |

- Compra de materia prima

- Proceso de transformación

- Almacén

- Venta

- Cobro de la venta

|

- Compra de artículos para la venta

- Exhibición

- Venta y cobro

- Pago a proveedores

|

Costo de ventas |

Está compuesto por materia prima, mano de obra y gastos indirectos de fabricación. |

Es el precio al que la empresa comercial compró el producto al proveedor. |

Inventarios |

Son en materia prima, productos en proceso o productos terminados. |

Únicamente de productos terminados. |

Cuentas por cobrar a clientes |

Fuerte inversión en crédito a los clientes. |

No existen, ya que todo se paga en el momento. |

Pasivo a proveedores |

Únicamente es por la compra de materia prima. |

Es generalmente alto, pues se usa este financiamiento gratuito. |

Ingreso por interés |

Generalmente no existe. |

Debería existir por las inversiones por el exceso de efectivo. |

Inversiones |

Altas en maquinaria (por el proceso de producción). |

Altas en artículos para la venta (pues es su activo principal). |

Las empresas de servicio, por su parte, son bastante diferentes incluso entre sí, pues el ciclo operativo de una aerolínea no es el mismo que el de Netflix. Por este motivo en este tipo de industria no se pueden generalizar características como en las otras dos.

Al identificar la industria a la que pertenece tu empresa, será menos confuso desarrollar los estados financieros y la proyección de esto, pues tendrás en mente las diferencias clave entre un tipo y otro. En cuanto a la industria de servicios, si tu empresa se encuentra en este sector, debes identificar primero tu ciclo de operaciones para poder señalar las partidas que representarán una mayor importancia en la operación de tu negocio.

El mundo de las finanzas puede llegar a ser muy complejo, sin embargo, los conceptos que has aprendido en este tema son clave para su correcto entendimiento. El sólo hecho de saber en qué industria estará tu negocio es vital para entender cómo debe fluir tu dinero. Es decir, si eres un comerciante, sabrás que puedes jugar con el crédito de tus proveedores para no quedarte sin liquidez, mientras que si tienes una empresa manufacturera, tendrás que planear bien tu liquidez para no quedarte sin dinero antes de que tus clientes paguen.

Para muchos emprendedores las finanzas no son lo más fácil de entender y mucho menos organizar en su empresa. Sin embargo, una de las principales razones por las cuales un emprendedor fracasa es precisamente porque no entendió las finanzas de su negocio y tuvo que cerrar porque se quedó sin dinero para seguir operando.

Para muchos emprendedores las finanzas no son lo más fácil de entender y mucho menos organizar en su empresa. Sin embargo, una de las principales razones por las cuales un emprendedor fracasa es precisamente porque no entendió las finanzas de su negocio y tuvo que cerrar porque se quedó sin dinero para seguir operando.