Una herramienta muy útil en la planeación y operación de un negocio, es el punto de equilibrio. Esta metodología de evaluación de proyectos te servirá para dimensionar la producción necesaria en cada etapa de tu negocio para determinar los costos correspondientes. Es una de las herramientas más lógicas, fácil de calcular y que te permite dimensionar qué tan fácil será costear la operación de tu negocio.

11.1 ¿Qué es el punto de equilibrio?

Cairo Rodríguez (2012), en su libro Formulación y evaluación de proyectos, describe el punto de equilibrio como “aquel nivel de ventas que permite cubrir todos los costos, sean fijos o variables.” El nivel de venta se puede expresar en cantidades o en unidades monetarias. Asimismo, describe el análisis del punto de equilibrio como “el volumen de producción en el cual los ingresos procedentes de las ventas son iguales al costo de los productos vendidos” (Rodríguez, 2012).

La lógica que se sigue en el análisis es la siguiente: cuando las ventas se encuentran por debajo de ese nivel de costos, entonces la empresa opera con pérdidas. Por el contrario, cuando el volumen de ventas está por encima del nivel de costos, hay una ganancia. Cuando el nivel de ventas y de gastos es el mismo, se dice que se llega al punto de equilibrio.

De acuerdo a Rodríguez (2012), algunos autores distinguen entre 2 tipos de puntos de equilibrio:

La diferencia entre ambos radica en que el primero toma en cuenta los flujos operativos de la empresa, mientras que en el segundo, además de la operación, se involucran los flujos de financiamiento. En este tema particularmente se verá la metodología del punto de equilibrio económico, es decir, sin tomar en cuenta los flujos financieros de la empresa.

11.2 La metodología del punto de equilibrio

La metodología del punto de equilibrio es muy sencilla, pero antes se deben de definir algunos conceptos que se manejan en esta herramienta. Los términos que revisarás son los siguientes:

Gastos o costos fijos totales (CFT): este tipo de gastos se caracteriza porque no dependen de la cantidad de unidades producidas. Comúnmente están delimitados (estimaciones) desde el principio del proyecto y tienden a ser de corto plazo. Algunos ejemplos son: sueldos o salarios fijos, gastos administrativos, gastos de alquiler, gastos financieros, impuestos, depreciación, entre otros.

Gastos o costos variables totales (CVT): son gastos totalmente opuestos a los anteriores, pues están directamente relacionados con la producción de la empresa. Existen en el corto y en el largo plazo. Ejemplos de este tipo de gastos pudieran ser: salarios de operadores, insumos, energía, materias primas, repuestos, comisiones, entre otros.

Gastos o costos Totales (CT): como se intuye del nombre, es la suma de los costos fijos y variables.

A manera de ecuación, la expresión quedaría de la siguiente manera:

Una vez sabiendo esto, se retoma la definición del punto de equilibrio, que es simplemente la igualación de los ingresos totales (IT) contra los costos totales (CT):

Punto de equilibrio → IT = CT

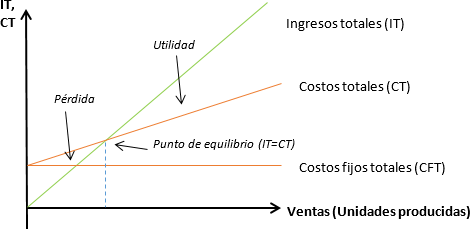

La representación gráfica es la siguiente (Rodríguez, 2012):

Otro concepto importante es el margen de contribución:“la diferencia entre el precio unitario y el costo variable unitario para un determinado nivel de ventas” (Rodríguez, 2012). Con este concepto se obtienen un par de fórmulas para el cálculo del punto de equilibrio, tanto en unidades como en monto:

11.3 Caso práctico

El siguiente caso, tomado de Rodríguez (2011), expone la situación del pequeño propietario transportista llamado Javier. ¿Cuántas unidades debe vender esta empresa para alcanzar su punto de equilibrio?

| Ingresos por pasajes |

90,000.00 |

100% |

| - Costos variables |

60,000.00 |

66.6% |

| Gasolina |

40,000.00 |

|

| Aceite |

5,000.00 |

|

| Otros |

15,000.00 |

|

| Margen de contribución |

30,000.00 |

33.4% |

| - Costos fijos |

10,000.00 |

|

| Salarios del mes |

4,000.00 |

|

| Depreciación |

5,000.00 |

|

| Otros |

1,000.00 |

|

| Utilidad operativa |

20,000.00 |

|

Apliquemos la fórmula:

El punto de equilibrio está en 29,940 unidades monetarias. En este caso, como no se tiene el precio de venta o el nivel de producción, no se puede determinar el punto de equilibrio en unidades, pero el procedimiento que se sigue es el mismo, se sustituye la fórmula de arriba con los datos requeridos.

La propuesta estipulaba la venta de productos comestibles, por lo que surgió el planteamiento de dos cuestiones importantes para el éxito de la empresa: ¿cuánta gente pasa por la isla diariamente y qué tanta competencia tiene? Descubrió que los clientes no son muchos y sí tiene competencia. Hasta aquí la respuesta de la mayoría sería que no es atractivo rentar esa isla, pues parece difícil obtener ganancia de dicho negocio. Sin embargo, él reflexionó con mayor precisión y fundamento: agarró una servilleta y calculó el punto de equilibrio.

La propuesta estipulaba la venta de productos comestibles, por lo que surgió el planteamiento de dos cuestiones importantes para el éxito de la empresa: ¿cuánta gente pasa por la isla diariamente y qué tanta competencia tiene? Descubrió que los clientes no son muchos y sí tiene competencia. Hasta aquí la respuesta de la mayoría sería que no es atractivo rentar esa isla, pues parece difícil obtener ganancia de dicho negocio. Sin embargo, él reflexionó con mayor precisión y fundamento: agarró una servilleta y calculó el punto de equilibrio.